「税制適格ストックオプション」とは?設計時に注意すべき4点を解説

2019.09.27

はじめに

「税制適格ストックオプション」が税制面で優遇されるということは何となくわかっているけど、具体的にどのような優遇を受けられるか、また、税制適格を満たすためにはどうすればいいのか、といったことを正確に理解している事業者は少ないと思います。

税制適格ストックオプションは、付与対象者にとどまらず、発行企業にも一定のメリットをもたらすことが期待されています。

加えて、法の改正により、税制適格ストックオプションの適用対象者が社外人材にまで拡大されました。スタートアップなど、優秀な人材を求めている事業者にとって、今回の改正は、極めて重要なポイントとなります。

そこで今回は、税制適格ストックオプションの概要に加え、改正点などにも触れながら、弁護士がわかりやすく解説します。

1 税制適格ストックオプション

ストックオプションには、色々な種類があるため、その分類の仕方についても、幾通りの方法があります。分類方法として、まず考えられるのは、無償か有償かという分類です。

「無償ストックオプション」とは、一般的に企業の役員などに無償で付与されるストックオプションのことをいいます。

これに対し、「有償ストックオプション」とは、無償ストックオプションのように労働などの報酬として付与されるものではなく、公正な価値による新株予約権の発行価格を払い込むことにより付与されるもので、付与された者にとっては、投資の意味合いをもちます。

そして、無償ストックオプションは、さらに、

- 税制適格ストックオプション

- 税制非適格ストックオプション

という2つの種類に分類することができます。

(1)税制適格ストックオプション

「税制適格ストックオプション」とは、企業の役員などに対し、労働などの対価として、税制適格の条件をみたした新株予約権を無償で付与することをいいます。

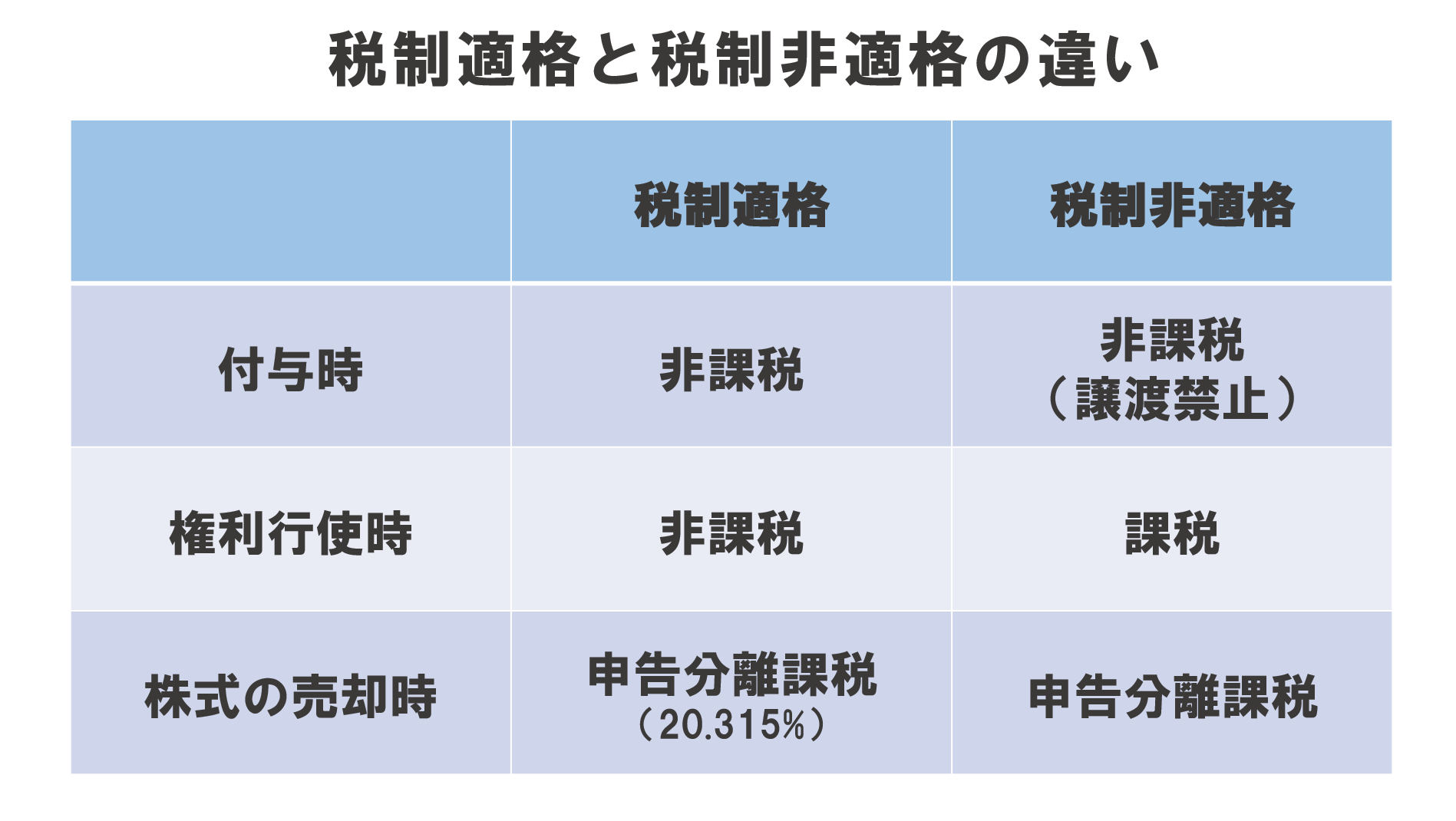

通常のストックオプションでは、権利行使時に課税がなされるのに対し、税制適格ストックオプションでは、利益が生じた際の課税が売却時点まで繰り延べられるなどの税制上の優遇措置を付与されることになります。

具体的には、「(売却価格-権利行使価額)×株式数」によって算出される譲渡所得として、20.315%の税率で課税されることになります。

(2)税制非適格ストックオプション

「税制非適格ストックオプション」とは、税制適格条件を満たしていない無償の新株予約権のことです。

税制非適格ストックオプションでは、権利行使時と株式売却時に課税されることになります。

具体的には、権利行使時において、「(権利行使時の株価-権利行使価額)×株式数」によって算出される給与所得として、課税され、株式売却時に譲渡所得として課税されることになります。

このように税制非適格ストックオプションを付与された者は、実際に現金(利益)を手に入れる前に、課税されることとなり、場合によっては、権利行使後すぐに株式を売却しなければ、税金の支払いが難しくなるおそれがあります。

以下の図は、税制適格と税制非適格の違いを表にしたものです。

以上からもわかるように、税制適格ストックオプションと税制非適格ストックオプションでは、課税される時期や回数のみならず、課税率においても違いがあります。

そのため、ストックオプションを付与される役職員などにとっては、税制適格ストックオプションの方が税制面においてメリットが大きいということがいえます。

それでは、ストックオプションに税制適格があるといえるためには、どのような条件を満たす必要があるのでしょうか。

2 税制適格ストックオプションの条件

税制適格ストックオプションは、一定の条件を満たすことで、税制法上の優遇措置を受けられるものです。

ここでいう条件とは、主に以下の4点をいいます。

- 発行

- 付与対象者

- 権利行使価格

- 権利行使期間

(1)発行

「税制適格ストックオプション」とは、既に見たように、企業の役員などに対し、労働などの対価として、税制適格の条件をみたした新株予約権を無償で付与することをいいます。

そのため、無償で発行されることが条件になってきます。

また、発行されるストックオプションについて、譲渡が禁止されていることが必要です。

(2)付与対象者

税制適格ストックオプションにあたるためには、

- 自社やその子会社の役職員

- 株主

が付与対象者であることが必要です。

①自社やその子会社の役職員

税制適格ストックオプションの発行会社・その子会社の取締役や執行役、使用人などが付与対象者であることが必要です。

この点、監査役は付与対象者に含まれていませんので、注意が必要です。

もっとも、監査役以外の役員であっても、既に発行されている株式のうち3分の1を超えて株式を保有している者は付与対象者には含まれません。

②株主

付与対象者が大口株主や大口株主の親族・配偶者などでないことも条件となります。

「大口株主」とは、上場会社であれば、発行済株式の1/10を超えて株式を保有する株主のことをいい、未公開会社であれば、発行済株式の1/3を超えて株式を保有する株主のことをいいます。

なお、付与対象者については、改正がなされ、その範囲が一定の社外の人材にまで拡大されることとなりました。

この点は、後ほど詳しく解説します。

(3)権利行使価格

ストックオプションは、あらかじめ決められた価格(権利行使価格)で株式を取得することができる権利です。税制適格をみたすためには、この権利行使価格についても、以下の2点をみたす必要があります。

- 権利行使価格

- 権利行使価格の制限

①権利行使価格

税制適格といえるためには、一株あたりの権利行使価格が、ストックオプションの付与に関する契約を締結した時点での株価以上であることが必要です。これは、ストックオプションが本来インセンティブ効果で株価を上昇させることを目的とした制度であるため、契約締結時点での株価より権利行使価格を低く設定してしまうと、権利を行使した時点で付与対象者の利益になり、ストックオプションの本来の目的からも外れてしまい、税制適格を満たすとはいえません。

例えば、契約締結時点での株価が500円である場合に、一株600円でストックオプションを発行した場合には、この時点で権利行使をしたとしても、付与対象者には何ら利益が生じません。そのため、株価を上げようというインセンティブ効果が期待できます。

ですが、一株1円でストックオプションを付与すると、ほとんどの場合、権利行使をした時点で、利益が発生します。

そのため、みずからの働きで株価を上げて価値を上昇させようといった、インセンティブ効果を期待することはできず、税制適格をみたすとはいえません。

②権利行使価格の制限

税制適格といえるためには、権利行使価格を年間で1200万円以内に抑える必要があります。

仮に、一度でも1200万円を超える権利行使を年間で行った場合は、それ以降における権利行使価格がいくらであるかを問わず、税制適格の対象からは外れることになります。

このように、税制適格といえるためには権利行使価格に関し、その価格設定と年間での上限額を適切に設計することが必要です。

(4)権利行使期間

税制適格といえるためには、権利行使の期間にも条件があります。具体的には、ストックオプションの付与決議後2年を経過した日から10年を経過する日までの間に権利が行使される必要があります。

以上のように、税制適格といえるためには、その発行方法や権利行使価格などについて,

一定のルールを守る必要がありますので、その点を踏まえた設計が必要になってきます。

このほかにも、会社法上のルールに則ったストックオプションの発行、法定調書の提出義務など、細かく条件が定められているため、税制適格ストックオプションの発行を検討する場合には、専門家に相談することも選択肢の一つです。

次の項目では、これらの条件のうち、改正のあった「付与対象者」について詳しく見ていきたいと思います。

3 適用対象者の拡大

今回の改正は、主にスタートアップが社外で活躍する人材をスムーズに獲得できるようにすることを目的としており、そのために、税制適格ストックオプションの適用対象者を現行の取締役や従業員などから、社外人材にまで拡大されました。

もっとも、社外人材に対して、税制適格ストックオプションを付与するためには、事業者において「社外高度人材活用新事業分野開拓計画」を作成・申請し、主務大臣から認定を受ける必要があります。

「社外高度人材活用新事業分野開拓計画」とは、一定の条件をみたした企業が、高度な知識などをもつ社外の人材を活用して、新しい事業の分野を開拓することを内容とする計画をいいます。

同計画の認定を受けられるかどうかは、

- 申請企業に関する条件

- 社外高度人材に関する条件

- 専門性と貢献内容の関連性

という3つの側面から判断されます。

(1)申請企業に関する条件

申請企業は、以下の5つの条件をすべて満たしていることが必要です。

- 設立後10年未満であること

- 資本金10億円以下または従業員が2000人以下であること

- 非上場であること

- ハンズオン支援を行うVCなどから出資を受けていること、または、VCなどから初めて出資を受けた時点において、資本金が5億円未満で、かつ、従業員900人以下であったこと

- 大企業グループの所有に属さないこと

(2)社外高度人材に関する条件

税制適格ストックオプションの対象となる社外高度人材は、

- 国家資格を保有+3年以上の実務経験

- 博士の学位を保有+3年以上の実務経験

- 高度専門職の在留資格をもって在留+3年以上の実務経験

- 上場企業で役員の経験が3年以上

- 将来成長発展が期待される分野の先端的な人材育成事業に選定され従事していた者

- 過去10年間に、製品または役務の開発に2年以上携わった一定の者

という6つの条件のうち、いずれかを満たすことが必要です。

たとえば、弁護士・公認会計士として3年以上の実務経験がある者(上記①)や、プログラマー・エンジニアなどのように将来成長発展が期待される分野(たとえば、「未踏」)の先端的な人材育成事業に従事していた者(上記⑤)は、社外高度人材に関する条件を満たすことになります。

(3)専門性と貢献内容の関連性

「専門性と貢献内容の関連性」とは、迎え入れる社外人材がどういった専門性をもって事業に貢献できるかということを判断するための条件です。

具体的には、

- 製品・サービスの開発に貢献すること

- 事業拡大や販路拡大に貢献すること

- 会社成長期の組織拡大に伴うガバナンス体制構築に貢献すること

という3つの条件のうち、いずれかを満たせば、「専門性と貢献内容の関連性」を満たすことになります。

以上のように、税制適格ストックオプションの適用対象者を社外人材にまで拡大する方向で改正がなされましたが、その適用を受ける条件として、社外高度人材活用新事業分野開拓計画の認定を受ける必要があります。

認定を受けるためには、社外高度人材活用新事業分野開拓計画において、認定のための判断要素とされる上記の3つの条件を満たしているかどうかをきちんと確認しておくことが重要です。

※社外高度人材活用事業分野開拓計画の申請手続について、詳しく知りたい方は、「社外人材に税制適格ストックオプションを付与する手続を弁護士が解説」をご覧ください。

4 小括

税制適格ストックオプションは、付与対象者にとって、税制面で優遇されるというメリットがあるため、発行企業にとっても、人材の流出防止などに繋がります。

また、今回の改正により、適用対象者が社外高度人材にまで拡大したことで、優秀な人材を確保できるようになるとの期待にもつながります。

もっとも、税制適格を満たすための条件は、細かく定められているため、その条件を十分に理解したうえで、適切にストックオプションを設計するようにしましょう。

5 まとめ

これまでの解説をまとめると、以下の通りになります。

- 「税制適格ストックオプション」とは、無償ストックオプションのうち、株式売却時にのみ課税されるものである

- 税制非適格ストックオプションは、権利行使時と株式売却時に課税される無償ストックオプションである

- 従来からの税制適格ストックオプションは、主に、①発行、②付与対象者、③権利行使価格、④権利行使期間の4点を満たす必要がある

- 改正により、一定の条件を満たす社外人材であれば、税制適格ストックオプションを付与できるようになった

- 社外高度人材活用新事業分野開拓計画の認定は、①申請企業に関する条件、②社外高度人材に関する条件、③専門性と貢献内容の関連性の3つの側面から判断される

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、企業法務を中心とした弁護士業務と、一橋大学大学院ソーシャル・データサイエンス研究科(M1)における研究の2軸で活動しています。 弁護士としては、IT・ゲーム・AI・FinTech分野を中心に、契約・利用規約、知的財産、個人情報保護、資金決済・金融規制、企業法務などを取り扱っています。 大学院では、法令工学を基盤として、法令データの構造化や生成AI・データサイエンスを活用した法情報処理に関する研究に取り組んでいます。