投資型クラウドファンディングの仕組みや規制を弁護士が5分で解説!

2020.10.28

はじめに

スタートアップなどのように上場していない企業の中には、上場していれば、株式を発行することで資金調達ができるのに…と悩んでいる方もいらっしゃるのではないでしょうか。

この点、株式投資型クラウドファンディングであれば、上場前であっても、株式をリターンとして付与することにより、資金調達をすることが可能です。

もっとも、株式投資型クラウドファンディングを活用する際には、金融商品取引法という大変複雑な法規制が関係してきます。

そこで今回は、投資型クラウドファンディングについて、その仕組みやメリット・デメリット、関係する法規制などを弁護士が詳しく解説します。

1 (株式)投資型クラウドファンディングとは

投資型クラウドファンディングを見ていく前に、まずは、クラウドファンディングについて簡単に確認しておきましょう。

(1)クラウドファンディングとは

「クラウドファンディング」とは、事業資金などを必要とする人が、インターネットを通じて、不特定多数の支援者などから資金を調達する方法のことをいいます。

クラウドファンディングにより資金を調達する場合、事業者が掲げるプロジェクトのビジョンや製品の革新性などに共感が得られるかということが重要な要素になります。

プロジェクトには、たとえば、被災地復興のための募金プロジェクトや、生活の質を大きく改善する革新的な製品の開発プロジェクトなど、さまざまなものがあります。

クラウドファンディングは、大きく分けて、以下の3つの種類があります。

- 購入型クラウドファンディング

- 寄付型クラウドファンディング

- (株式)投資型クラウドファンディング

今回は、このうち(株式)投資型クラウドファンディングについて、詳しく見ていきたいと思います。

(2)(株式)投資型クラウドファンディングとは

「(株式)投資型クラウドファンディング」とは、事業資金を必要とするスタートアップ企業などが、クラウドファンディングのプラットフォームを使って、自社株式の買い手を募る資金調達方法です。

株式を取得した投資家は、スタートアップ企業がイグジットして株価が上がったタイミングで株式を売却すれば利益を上げることができます。

そのため、イグジットの確度が高そうなプロジェクトを企画できれば、比較的資金調達をしやすくなります。

また、投資型クラウドファンディングでは、一般的な株式の公募とは異なり、小規模な資金調達を行うこともできます。

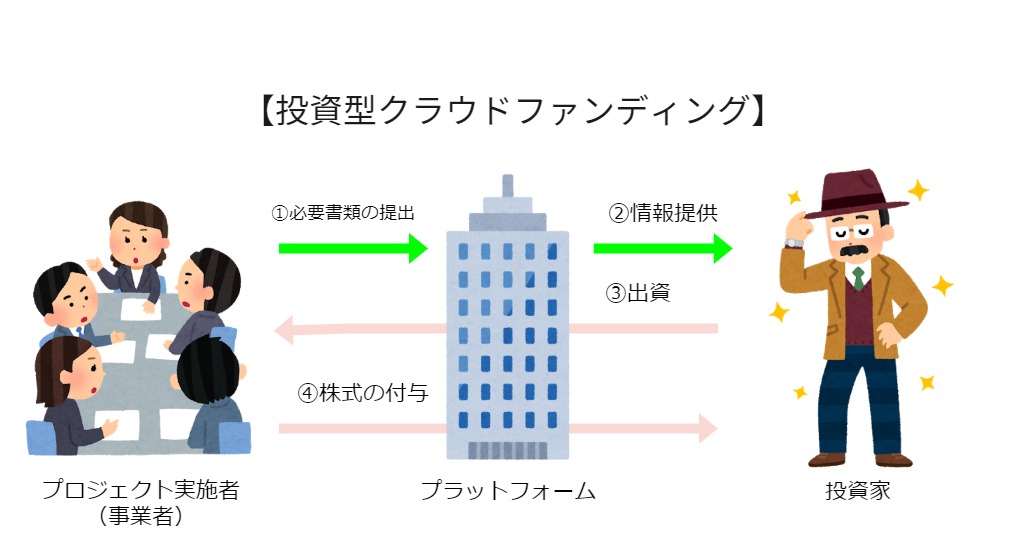

2 投資型クラウドファンディングの仕組み

投資型クラウドファンディングは、以下のような仕組みになっています。

このように、投資型クラウドファンディングは、

- 必要書類の提出

- 情報提供

- 出資

- 株式の付与

といった流れで進むことになります。

(1)必要書類の提出

プロジェクト実施者は、プラットフォーマーに対し、事業計画書やプロジェクトに関するビジョンを示す書類などを提出し、審査を受けます。

ここでいう必要書類は、プラットフォーマーによって違いがありますが、主には、以下のような書類を提出することが求められます。

- 会社情報(履歴事項全部証明書など)

- 事業概要書

- 貸借対照表・損益計算書

- 事業報告書

- 経理状況

- 財政状態や経営成績

プラットフォーマーは、これらの書類に基づいて、利用の是非を審査します。

この審査を通過すると、事業者(申込者)は、資金調達を目的としたプロジェクトを開始することができます。

(2)情報提供

プロジェクトが開始されると、事業者や事業者が実施する資金調達の情報が投資家に提供されます。この段階になると、事業者は投資家に対し、プラットフォーム上で自社の財務状況や調達資金の使途などを説明することになります。

また、この段階では、一般的に投資契約の内容をプロジェクトページに掲載することが多いため、事業者は、自社が発行する株式を適切に設計しておくことが必要になります。

(3)出資

提供された情報に基づき、出資先を決定した投資家が実際に出資を行います。

ほとんどの場合、プラットフォーマーを通じて出資が行われるため、事業者側で対応することは特にありません。

(4)リターンの付与

出資を受けた事業者は、プラットフォーマーを通じて投資家にリターンを付与します。

投資型クラウドファンディングでは、主に、以下の2つをリターンとして設定することが可能です。

- 株式

- 新株予約権

①株式

投資家から資金調達をする際には、そのリターンとして株式を付与することが一般的です。

投資家は、付与された株式の価額が上がったタイミングで株式を譲渡すれば、そこから利益を上げることができます。

もっとも、この場合にリターンとして付与される株式は、一般に未公開株となるため、自身のタイミングで株式を自由に譲渡することは基本的にできません。

②新株予約権

「新株予約権」とは、一定の条件を満たすことにより株式を取得することができる権利のことをいいます。投資家は、新株予約権を行使して取得した株式を売却することでキャピタルゲインを得ることができます。

会社の経営権を象徴する株式に対し、新株予約権は株式を取得することができる権利に過ぎません。

そのため、投資家は、新株予約権を行使して株式を取得するまでは経営に参加することはできません。

事業者側としては、新株予約権をリターンとして付与することで、株主(投資家)から経営に直接介入されることなく自由に経営できるといったメリットがあります。

3 投資型クラウドファンディングのメリット

投資型クラウドファンディングのメリットは、主に以下の3点です。

- 未公開の株式でも資金調達できる

- ファンを作ることができる

- 経営の自由度

(1)未公開の株式でも資金調達できる

スタートアップ企業などは、上場前であることが一般的であるため、上場企業のように株式を自由に取引することはできません。

ですが、投資型クラウドファンディングが可能になったことにより、未公開株式を取引できるようになりました。

このように、上場前にあるスタートアップ企業などにとっては、未公開株による資金調達が可能になったという点で、大きなメリットといえます。

(2)ファンを作ることができる

投資型クラウドファンディングの特徴は、自社のプロジェクトやビジョンに共感を示した者から資金調達をするという点にあります。

事業者のプロジェクトやビジョンに共感を示して、投資をしてくれた投資家については、その後も、株価を上げようと、事業者をはじめプロジェクトなどを応援してくれる可能性があります。

その意味において、多くのファンを作ることができる可能性があります。

(3)経営の自由度

一人の投資家に多くの株式を取得されると、投資家の支配権が強くなり、会社経営の自由度が阻害されることにもなりかねません。

その点、投資型クラウドファンディングでは、投資家一人につき年間で投資できる額が50万円までとされています。

そのため、投資家が取得できる株式にも限りがあります。

このように、投資型クラウドファンディングでは、年間を通して投資できる金額に上限があるため、投資家が強力な支配権を持つといったことはなく、事業者は経営の自由度を確保することができます。

4 投資型クラウドファンディングのデメリット

投資型クラウドファンディングのデメリットは、主に以下の3点です。

- 調達額に制限がある

- 管理コスト

- 実績に乏しい

(1)調達額に制限がある

投資型クラウドファンディングでは、一年で調達できる額は最大で1億円となっており、一人の投資家から受けられる投資額は年間で50万円までとなっています。

この点、シード期にあるような事業者は、多額の資金を必要とすることはあまりないため、デメリットとまではなりません。

ですが、多額の資金を調達しようとする場合には、多数の投資家から投資してもらう必要があるため、事業計画やビジネスモデルなどが極めて優れているような場合でなければ、投資型クラウドファンディングで目標とする調達額に届くことは難しいといえます。

(2)管理コスト

投資型クラウドファンディングを利用した資金調達では、小口の投資家が多くなる傾向にあります。

そのため、株主を適切に管理するために名簿を作成したり、株主総会を行う際の招待状の送付など、管理コストが増えることになります。

特に、スタートアップ企業などは、人的・物的なリソースに限りがあるため、多数の株主を管理すること自体が大きな負担となる可能性があります。

(3)実績に乏しい

日本では、投資型クラウドファンディングの実績がまだまだ乏しいため、信頼度が高いとまでは言い切れない側面もあります。

また、投資型クラウドファンディングでは、投資家に対し、未公開株を付与することになりますが、未公開株が詐欺に利用されるなど、信頼度を下げるような事例も起きています。

以上のような背景により、投資型クラウドファンディングは、投資スキームとしてはいまだ浸透していないのが実状です。

5 投資型クラウドファンディングサイト

日本における投資型クラウドファンディングサイトとしては、たとえば、

- FUNDINNO(★)

- ユニコーン(★)

- GEMSEE

- Sony Bank GATE

などがあります。

以下では、★をつけた2つのサイトについてご紹介します。

(1)FUNDINNO

FUNDINNOは、日本ではじめローンチされた投資型クラウドファンディングサイトです。FUNDINNOでは、株式投資型と新株予約権投資型の2つのタイプを扱っています。

株式投資型については、既に見たとおりですが、FUNDINNOにおける新株予約権型は、コンバーティブルエクイティ型の新株予約権と同じ仕組みを採っています。

「コンバーティブルエクイティ型新株予約権」とは、バリュエーション(企業価値)を先送りにしながら、条件を満たした時に株式に転換できる新株予約権のことをいいます。

コンバーティブルエクイティでは、より正確にバリュエーションを算定できるようになった段階で、割り当てられる株式数を決定することになるため、投資家としては適正な株式を取得することが可能になります。

※コンバーティブルエクイティについて詳しく知りたい方は、「コンバーティブルエクイティ型の新株予約権とは?弁護士が5分で解説」をご覧ください。

(2)ユニコーン

ユニコーンは、株式や定期的なIR、株主優待をリターンする投資型クラウドファンディングサイトです。

ユニコーンでは、「企業成長丸ごとサポート」として、投資型クラウドファンディングだけでなく、株主への定期的な情報発信や担当者による経営課題の解決策の提案などを月額制で受けることが可能になっています。

6 投資型クラウドファンディングへの規制

投資型クラウドファンディングでは、

- プロジェクト実施者(事業者)

- プラットフォーマー

の二者に対して、法律上の規制が課されることになります。

(1)プロジェクト実施者(事業者)

多数の人を対象として、自社が発行する株式の取得の申込みを勧誘することは、金融商品取引法上の「有価証券の募集」にあたります。

この点、投資型クラウドファンディングは、インターネットを通じて不特定多数の者を対象として、自社株式の取得の申込みを勧誘することにより、資金調達を行うものです。

そのため、金融商品取引法にいう「有価証券の募集」にあたります。

有価証券を募集する場合、その事業者には発行開示義務が課されます。

「発行開示義務」とは、有価証券を募集する事業者に、発行される有価証券の内容(発行価格や申込期限など)と事業者の情報(事業の状況や財務状況など)を投資家に開示することを義務付けるものです。

開示情報に基づき、投資家は投資判断を行うことになります。

また、有価証券の募集を行う場合には、内閣総理大臣に届出をしなければなりません。

具体的には、有価証券届出書を提出する方法で届出を行う必要があります。

有価証券届出書は、主に、証券の情報と事業者の情報が記載事項とされています。

証券の情報としては、たとえば、発行される株式の数や発行価格、払込期日などが挙げられます。

これに対し、事業者の情報としては、商号や経理状況、その他の事業に関する重要な事項などが挙げられます。

提出された有価証券届出書は、投資家の投資判断に資するために、公衆縦覧に供されることになります。

もっとも、有価証券の募集にあたる場合であっても、株式の発行総額が1億円未満である場合には、有価証券届出書を提出する必要はありません。

この場合に提出しなければならないのは、有価証券通知書です。

さらに、株式の発行総額が1,000万円未満の場合は、有価証券通知書の提出は不要となります。

有価証券届出書と有価証券通知書とでは、作成にかかる手間が大きく異なるため、事業者は、株式の発行総額が1億円未満となる形で投資型クラウドファンディングを実施することを検討すべきでしょう。

(2)プラットフォーマー

有価証券の募集の取扱い(媒介・取次ぎなど)を業として行うことは、金融商品取引法上の「第一種金融商品取引業」にあたるため、内閣総理大臣から登録を受ける必要があります。第一種金融商品取引業にあたる代表例は証券会社です。

この点、投資型クラウドファンディングにおけるプラットフォーマーは、株式(有価証券)の募集の媒介などを業としているといえ、第一種金融商品取引業にあたります。

そのため、投資型クラウドファンディングのプラットフォームを提供する場合、原則として、第一種金融商品取引業の登録を受けることが必要です。

もっとも、第一種金融商品取引業の登録条件は、極めてハードルの高いものになっています。たとえば、第一種金融商品取引業者は、自己資本規制比率が120%を下回る場合は、登録を受けることができません。

そのため、第一種金融商品取引業者は、算出した自己資本規制比率を内閣総理大臣に届け出なければなりません。

また、登録後においても、兼業業務を行う場合の内閣総理大臣への届出など、いくつもの規制を課されることとなります。

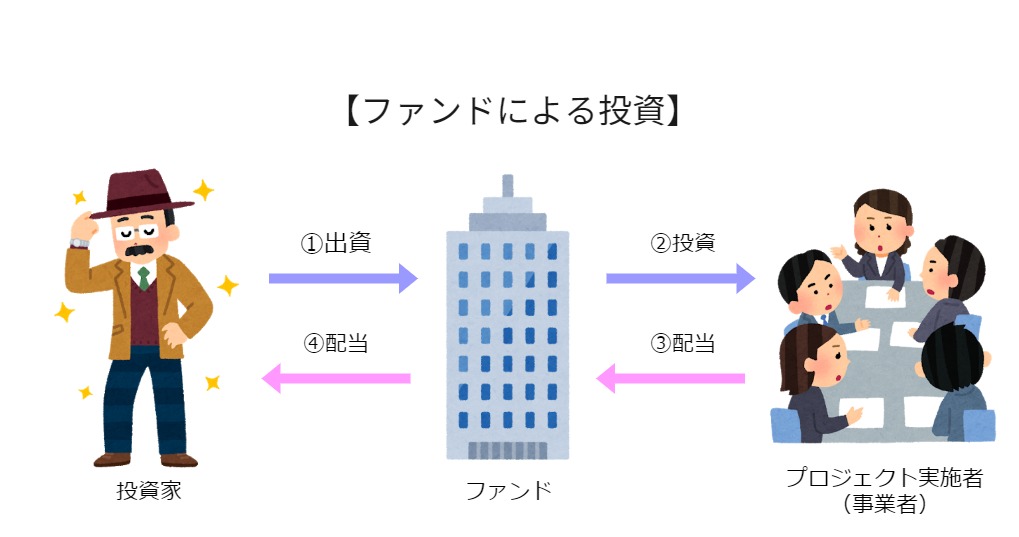

他方で、投資型クラウドファンディングがファンド型である場合もあります。

「ファンド型クラウドファンディング」とは、以下のような仕組みをもつクラウドファンディングです。

ファンド型クラウドファンディングは、以下のような流れで実施されます。

- 投資家による出資

- ファンドによる投資

- ファンドへの配当

- 投資家への配当

このように、ファンドを組成して、何らかの事業や投資を行い、そこから発生する利益などを出資者に配当する仕組みを「集団投資スキーム」といいます。

そして、集団投資スキームに関する権利のことを「集団投資スキーム持分」といい、この集団投資スキーム持分は、金融商品取引法上、有価証券にあたるとされています。

そして、集団投資スキーム持分の募集を取り扱いを業として行うことは、金融商品取引法上の「第二種金融商品取引業」にあたるため、内閣総理大臣の登録を受ける必要があります。

以上が、投資型クラウドファンディングにおけるプラットフォーマーに課される規制ですが、小口の資金調達を行う投資型クラウドファンディングをより促進するために、平成26年の金商法の改正により、第一種(第二種)少額電子募集取扱業者が創設されています。

具体的には、発行価額の総額が1億円未満で、一人につきできる投資額が年間で50万円以下である場合において、非上場の株券などの募集を取り扱う事業を「第一種少額電子募集取扱業務」と定義して、同業に対する兼業業務や自己資本規制比率に関する規制の適用を除外しています。

また、非上場のファンド持分の募集などを取り扱う事業を「第二種少額電子募集取扱業務」と定義して、最低資本金の条件を緩和しています。

このことにより、金融商品取引業者が投資型クラウドファンディング業務に参入するための条件が緩和されたことになります。

もっとも、投資家を保護する観点から、事業者には、業務を適確に行っていけるだけの業務管理体制を整備することが義務付けられ、また、投資家による投資判断に重要な影響を与える事項について、インターネットを通じて投資家が確認できる状態にしていなければなりません。

7 投資型クラウドファンディングを活用する際の留意点

投資型クラウドファンディングにより資金調達を行う事業者は、以下の点に留意する必要があります。

- バリュエーション

- 情報開示

- 株主構成

(1)バリュエーション

「バリュエーション」とは、企業価値評価のことをいい、会社の経済的な価値を意味します。一般的に、株式の発行価格は、バリュエーションを発行株式の総数で割る方法で算出・決定されます。

たとえば、バリュエーションが5000万円である会社が1000株を発行した場合、株式の発行価格は、5000万円÷1000株という計算式により、5万円となります。

この時、バリュエーションの算定が適切でなければ、適切な株価がはじきだせずに、思うような資金調達をできなくなる可能性があります。

そのため、どのようにバリュエーションを行うかは、非常に重要なポイントになってきます。

(2)情報開示

投資を受ける場合、株主となる出資者に対して会社の財務状況や事業計画を適切に開示する必要があります。適切に情報を開示しなければ、投資家において合理的な投資判断ができなくなるため、投資を受けることが難しくなる可能性があります。

(3)株主構成

投資型クラウドファンディングによる資金調達では、多数の人が少額ずつ出資することが想定されるため、小口の株主数が多くなります。

株主が多くなればなるほど、安定株主を把握することが難しくなるため、経営の自由度の観点からも、その点は注意が必要です。

8 小括

投資型クラウドファンディングは、上場前の株式を用いて資金調達を行うことができる点で、知名度の高くない事業者にとっては有力な資金調達の手段となりえます。

もっとも、投資型クラウドファンディングを活用する場合には、プロジェクト実施者(事業者)やプラットフォーマーに対し、非常に複雑な金融商品取引法上の規制が課されることになります。金融商品取引法上の規制は、専門家ですら、十分に理解することが難しいと言われています。

これらの規制に加え、クラウドファンディングの仕組みを十分に理解しておくことが前提となりますが、専門家に相談しながら進めていくことも方法の一つでしょう。

9 まとめ

これまでの解説をまとめると、以下の通りになります。

- 「クラウドファンディング」とは、事業資金などを必要とする事業者が、インターネットを通じて、不特定多数の支援者などから資金を調達する方法のことをいう

- 「(株式)投資型クラウドファンディング」とは、事業資金を必要とするスタートアップなどが、クラウドファンディングのプラットフォームなどにおいて、自社株式の買い手を募ることで資金調達を行うことをいう

- 投資型クラウドファンディングは、①必要書類の提出→②情報提供→③出資→④株式の付与といった流れで行われる

- 投資型クラウドファンディングにおけるリターンとしては、主に、①株式、②新株予約権が挙げられる

- 投資型クラウドファンディングのメリットとして、①未公開の株式で資金調達できる、②ファンを作ることができる、③経営の自由度の3つが挙げられる

- 投資型クラウドファンディングのデメリットとして、①調達額に制限がある、②管理コスト、③実績に乏しいという3点が挙げられる

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、弁護士としての企業顧問と、大学院での研究という2軸の活動をしています。 弁護士としては、IT・ゲーム・フィンテック領域を中心とした企業法務をサービスの中心としています。 大学院では、一橋大学ソーシャル・データサイエンス研究科(M1)において、法令工学に基づいて処理済みのデータを計量統計的に処理する研究しています。 証券会社の社内弁護士として、暗号資産交換業の法制化初期に、登録申請やコンプライアンス体制の整備に従事し、独立後も国内外の暗号資産交換業者、投資助言・代理業者、資金決済関連事業者の顧問業務を担当し、許認可・当局対応から契約、社内規程、サービス設計まで幅広く支援してきました。 ゲーム・デジタルコンテンツ、AI・データ分野では、開発・運営に関する契約、利用規約、著作権、個人情報保護、データの取得・利用条件、課金・サービス提供スキームなどを取り扱っています。また、日常的な契約・会社法務、資本政策、資金調達、株主・役員関係、紛争対応など、企業の成長段階に応じたジェネラル・コーポレート業務にも対応しています。 また、中小企業診断士として、財務分析、事業計画、資金繰り、融資・エクイティを含む資金調達の検討にも関与しています。法的な可否やリスクを指摘するだけでなく、事業性、財務、オペレーションを踏まえた実行可能な選択肢を示し、契約、規程、業務フローに落とし込むことを重視しています。 【経歴】 2006年 弁護士登録。複数の法律事務所において、企業間紛争、訴訟その他の企業法務に従事。 2015年~2016年 米国ジョージ・ワシントン大学ロースクールに留学し、Intellectual Property Law LL.M.を取得。コンピュータ・ソフトウェア産業における知的財産保護、著作権、ライセンス及び契約法を研究。 2016年~2017年 証券会社の社内弁護士として、法制化初期の仮想通貨交換業、現在の暗号資産交換業に関する登録申請及びコンプライアンス体制の整備に従事。 独立後、海外大手企業を含む複数の暗号資産交換業者、金融商品取引業者(投資助言・代理業)、資金決済関連事業者の顧問業務を担当。許認可・当局対応、契約・規約、社内規程、事業スキームの設計などを支援。