収納代行は法律で規制される?2019年12月時点の資金決済法改正の動向

はじめに

2019年12月20日、金融審議会が「決済法制及び金融サービス仲介法制に関するワーキング・グループ 報告」を公表しました。

同年7月26日には、同会が資金決済法の改正に関して、『「決済」法制及び金融サービス仲介法制に係る制度整備についての報告≪基本的な考え方≫』を公表しており、この報告を踏まえてワーキング・グループによる議論が進められてきました。

数ある議論の中でも論点の1つとなっているのが「収納代行」です。

この記事では、ワーキング・グループによる報告をもとに、収納代行への法律による規制について、その最新動向を解説していきます。

1 収納代行と資金移動業

「収納代行」と密接に関わっているのが「資金移動業」です。

収納代行と資金移動業は、当事者間のお金の流れを仲介する役割を担っており、その流れ自体は変わりません。

それぞれ、どういったものなのか解説していきます。

(1)収納代行とは

「収納代行」とは、商品やサービスの代金を支払う際、購入者(債務者)が収納代行業者にお金を渡し、そのお金を収納代行業者が販売店側(債権者)に渡すことです。

以下は、収納代行サービスの仕組みを図にしたものです。

このように、収納代行業者は、販売店側から代金の受領に関する権限を委託されており、その委託関係の清算として、購入者から預かった代金を販売会社に渡すことになります。

また、収納代行の場合、購入者が、代金の受領権限を有する収納代行業者に代金を支払った時点で、支払義務が消滅することもポイントです。

(2)資金移動業とは

「資金移動業」とは、銀行などの金融機関以外の事業者が為替取引(100万円まで)を事業として行うことをいいます。

「為替取引」は、現金以外の方法で決済を行うことです。

以下は、資金移動業サービスの仕組みを図にしたものです。

このように、資金移動業者の場合、販売店側から代金(資金)の移動のみを依頼されているに過ぎないため、収納代行業者のように代金の受領権限は有していません。

また、資金移動業者に代金の受領権限がない以上、購入者の支払義務が消滅するのは、購入者が資金移動業者にお金を支払った時点ではなく、資金移動業者が販売店にお金を移動した時点ということになります。

とはいえ、先ほど解説したように、「収納代行」と「資金移動業」は、お金の流れそのものは、まったく同じ。「収納代行」と「資金移動業」の間には、どのような違いがあるのでしょうか。

(3)収納代行と資金移動業の違い

収納代行と資金移動業との違いとして、以下の2つが挙げられます。

- 購入者の支払義務が消滅するタイミング

- 法規制の有無

①購入者の支払義務が消滅するタイミング

先ほど触れたように、資金移動業はあくまで「代金(資金)の移動」のみ依頼されています。

そのため、購入者が資金移動業者に代金を渡しても、代金の支払義務は消滅しません。販売店側に代金が渡った時点で購入者の支払義務が消滅することになります。

つまり、販売店側は代金が手元に来ないという心配をする必要がありません。代金が届かなければ、購入者に対して支払を求めることができます。

一方、収納代行の場合、販売店側から「代金の受領に関する権限」を委託されています。

購入者は、受領権限がある収納代行業者に代金を渡せば、その時点で支払義務が消滅することになるのです。

そのため、仮に代金が販売店側に届く前に収納代行業者が倒産した場合、販売店側はすでに支払義務が終了している購入者に対して、代金の支払いを求めることができません。

このように、収納代行の場合、販売店側は代金が届かない恐れがあるのです。

②法規制の有無

資金決済法において、資金移動業を行う場合には「資金移動業者」として金融庁に登録することとされており、登録を受けるための条件が以下のように設けられています。

- 株式会社または外国資金移動業者であること

- 外国資金移動業者である場合、国内に住所を持つ代表者がいること

- 資金移動業を適正かつ確実に遂行するために必要な財産的基礎があること

- 資金移動業を適正かつ確実に遂行するために必要な体制が整備されていること

- 資金決済法を遵守するために必要な体制が整備されていること

- 他の資金移動業者と誤認されるような商号や名称を用いていないこと

以上の条件をすべて満たすことが必要であるため、かなりハードルが高いといえます。

また、登録後においても、以下のような規制が課されることになります。

- 資産保全義務

- 情報の安全管理義務

- 本人確認(取引時確認)義務

- 行政庁の監督に服すること

登録を受けた事業者は、送金サービスで預かったお金の100%以上の額を供託などの方法で保全する(資産保全義務)必要があり、また、10万円を超える為替取引を行う場合には本人確認(取引時確認)を行うことなどを義務付けられます。

また、資金移動業に関する帳簿書類や報告書を作成し、これらを提出・保存する必要があるなど、行政庁の監督に服することになります。

一方、収納代行には、以上のような規制が設けられておらず、このことが、収納代行が問題視される理由となりました。

(4)収納代行の問題の所在

収納代行は資金移動業と似た仕組みであるにも関わらず、倒産リスクや安全管理などへの対策が行われておらず、ユーザーにリスクをすべて押し付けている形になっています。

また、そもそもが資金移動業と似た仕組みであるため、「収納代行」にも資金移動業の規制を適用させるべきではないか? との議論が出てきたのです。

こうした問題点を解消するために、スタディ・グループによる検討が行われることになりました。

※資金移動業と収納代行については、「個人間送金で検討すべき法律「資金移動業」5つの注意点を弁護士解説」の記事で詳しく解説しています。参考にしてください。

2 2019年12月最新・金融審議会報告書

資金決済法が制定された平成21年には、為替取引にあたる疑義があるといった意見も出てはいたものの、、収納代行については「性急に制度整備を図ることなく、将来の課題とすることが適当と考えられる」とされていました。

しかし、その後、収納代行の形式をとりつつ、実質的には個人間送金を行っているサービスなどが登場したことで、収納代行そのものへの規制を設けるべきかどうかが議論されるようになったのです。

今後もイノベーションが進展していく中で、収納代行の形式をとった新たなサービス提供が行われる可能性もあるため、「収納代行」サービス全般へ規制を適用するのではなく、サービスの機能や実態に着目して、実質「資金移動業」といえるかどうかを判断したうえで、規制を適用すべきかどうかを判断していくことが適当だと考えられています。

こうした方向性を踏まえ、今後の収納代行への規制のあり方については、以下の3点がポイントとして挙げられました。

- 割り勘サービスは規制対象へ

- エスクローサービスは保留

- 債権者が事業者等である収納代行は規制の対象外

3 ポイント①:割り勘サービスは規制対象へ

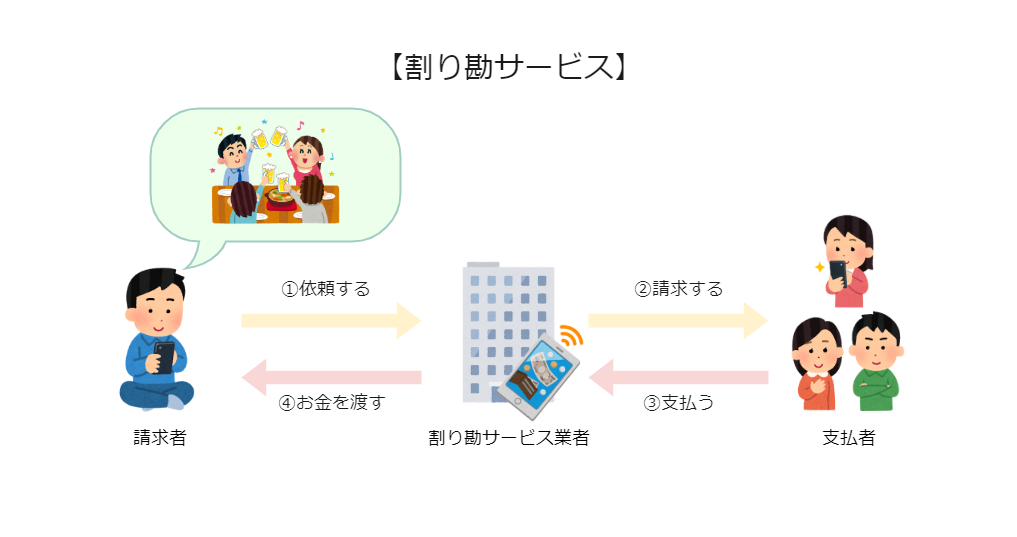

(1)割り勘サービスとは?

割り勘サービス(アプリ)とは、収納代行を用いて、何かしらで発生した支払債務の割り勘を仲介する送金サービスのことです。飲み会など、多人数で割り勘を行うときによく利用されています。

以下は、割り勘サービスの仕組みを図にしたものです。

基本的な流れとしては、まとめ役の人(請求者)がサービスを通して他の支払者に対し、立て替えた料金の支払いを求める形です。

このように、割り勘サービス事業者は、収納代行としてお金の受領とまとめ役への清算を行っています。

(2)問題点

割り勘サービスが問題視された理由として、以下のようなものが挙げられています。

- 実質、個人間送金を行うサービスである

- 債権・債務が発生した理由にサービス事業者が直接関わっていない

- 債権者がサービス事業者に取り立てを依頼しているともいえる

- 債権者・債務者が双方一般消費者であり、サービス事業者の倒産などが起きた場合のリスクが押し付けられている

このように、割り勘サービスの仕組みが実質は個人間送金を行う資金移動業と同じであるといえることや、利用者保護の必要性から、規制を適用するべきだと考えられました。

ワーキング・グループにおいても、割り勘サービスはスタディ・グループのときと同様、「規制の適用対象となることを明確化することが必要」と考えられています。

このように、割り勘サービスが今後資金決済法の規制対象となる可能性は十分にあると思われます。

4 ポイント②:エスクローサービスは保留

(1)エスクローサービスとは?

「エスクローサービス」とは、取引において購入者と販売者の間に立ち、お金と商品が適切に交換できるよう安全を保証するサービスのことをいいます。

たとえば、フリマアプリの場合、

- 代金を支払っても商品が発送されない

- 商品は手元に届いているはずなのに購入者が入金してくれない

といったトラブルが想定されます。

エスクローサービス事業者は、このようなトラブルを回避するために、以下の図のような流れで介入し、利用者保護を行っています。

エスクローサービスは、以下のような流れでサービスが提供され、当事者間のトラブルを未然に防止する機能があります。

- 商品を購入する

- 購入者がお金を支払う

- エスクローサービス事業者が出品者へお金の支払通知を出す

- 出品者が商品を発送する

- 購入者がエスクローサービス事業者に商品の受取通知を出す

- エスクローサービス事業者が出品者にお金を渡す

↓

↓

↓

↓

↓

このように、エスクローサービスは、商品の購入者がエスクローサービス事業者に代金を支払った時点で、購入者に係る支払義務が消滅する点で「収納代行」の形式をとっています

※エスクローサービスについては、「3分でわかる!ECサイトでエスクローを導入する際の法的問題とは?」で詳しく解説しているので、参考にしてください。

(2)いったん保留

収納代行が問題視された理由として、「リスクを当事者に押し付けている」と解説しましたが、エスクローサービスの場合、利用者のリスクを低減するために収納代行という形式を採っています。

とはいえ、「お金を一次的に預かる」点では通常の収納代行と変わりがなく、エスクローサービスについては、以下のようにさまざまな意見が出ています。

- 売買契約等の当事者間に生じる信用リスクをサービス提供者に付け替えているだけである

- エスクローサービスに為替取引に関する規制を適用した場合、利用者保護に支障が生じかねない

- 「資金保全」の観点では現状、十分な利用者保護が行われていない

このように、エスクローサービスにおいては、認識の統一が出来ておらず、また、現時点で社会的・経済的な重大問題が発生していないことから、規制の適用を図ることは急務ではないと考えられています。

そのため、エスクローサービスへの規制の適用は、引き続き検討課題となっています。今後の動向に注目しましょう。

5 ポイント③:債権者が事業者等である収納代行は規制の対象外

債権者が事業者で、以下の条件を満たしている場合、一定の利用者保護は図られていると考えられ、規制を適用する必要性はあまり高くないと考えられています。

- 債権者が事業者や国・地方公共団体

- 債務者が収納代行業者に支払いをした時点で債務の弁済が終了し、債務者に二重支払の危険がないことが契約上明らかであること

例えば、大手コンビニでの公共料金の支払いなどが当てはまると考えていいでしょう。

なお、ここでいう「事業者」は、消費者契約法上の定義が採用されています。

- 法人その他の団体

- 個人事業者(事業としてまたは事業のために契約の当事者となる場合)

6 小括

「収納代行」への法規制は、「割り勘サービス」に限って、資金移動業の規制対象とする必要性が高いということになりました。

とはいえ、エスクローサービスについても、債務者から受け取った資金の保全策など、クリアしなければならない課題が残っており、今後の検討課題ともされているため、動向に注目していきましょう。

7 まとめ

これまでの説明をまとめると、以下の通りになります。

- 「割り勘サービス」は実質、個人間送金サービスであり、資金移動業としての規制を課す必要性が高い

- 「エスクローサービス」は、利用者保護を目的に収納代行スキームを使用しているため、規制の適用は急務ではないと考えられている

- 事業者が債権者である場合は、①債権者が事業者や国・地方公共団体、②債務者が収納代行業者に支払いをした時点で債務の弁済が終了し、債務者に二重支払の危険がないことが契約上明らかである、という2つの条件を満たしていれば、規制の適用は急務ではないと考えられている

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、企業法務を中心とした弁護士業務と、一橋大学大学院ソーシャル・データサイエンス研究科(M1)における研究の2軸で活動しています。 弁護士としては、IT・ゲーム・AI・FinTech分野を中心に、契約・利用規約、知的財産、個人情報保護、資金決済・金融規制、企業法務などを取り扱っています。 大学院では、法令工学を基盤として、法令データの構造化や生成AI・データサイエンスを活用した法情報処理に関する研究に取り組んでいます。