モバイル決済業を始めるのに必要なフィンテックの法律を弁護士が解説

はじめに

スマホが浸透しきっている現代社会において、モバイル決済はスマホ市場としても期待されている上に、低コストで導入することができるため、モバイル決済をビジネスとして行うことを検討している事業者にとっては非常に魅力的です。

もっとも、モバイル決済をビジネスとして行う場合、どのようなルールが課されるのか気になるところですよね。

そこで今回は、モバイル決済事業を行うにあたり、守らなければならないルールや留意点などについて、ITに詳しい弁護士が解説していきます。

1 フィンテック(Fin Tech)とは

「フィンテック」とは、「金融(Finance)×技術(Technology)」の造語で、金融サービスと情報技術を結びつけたものを意味します。

例えば、以下のようなものが挙げられます。

- LINE Payなどのモバイル決済

- イオン銀行などのネットバンク

- イーサリアムなどの暗号資産

このように、フィンテックには様々なものがあります。中でも、モバイル決済は、以下のような理由から特に注目されています。

- スマートフォン市場が大きな可能性のある市場として考えられている

- 若者を中心にスマホで様々なサービスにアクセスする機会が増えている

- 企業としても専用の機器などの導入コストが低いため参入しやすい

最近では、スマホ決済アプリの「PayPay」にソフトバンクグループやヤフーといった大手企業が参入したり、独自に様々な割引・還元などのキャンペーンを展開するなどしていて、モバイル決済の話題を耳にする機会が多くなりましたが、そもそもこのモバイル決済とはどのようなことをいうのでしょうか。

2 モバイル決済とは

(1)モバイル決済とは

モバイル決済には、以下の2つの意味があります。

- モバイル端末を利用した決済

- インターネット上の決済プラットフォームによる決済

①モバイル端末を利用した決済

「モバイル端末を利用した決済」とは、スマホやタブレットなどを利用して取引代金の支払いなどをすることを意味します。例えば、コンビニや百貨店で買い物した際の対面での支払いにLINE Payなどを使うことが挙げられます。

②インターネット上の決済プラットフォームによる決済

「決済プラットフォームによる決済」とは、インターネット上における、支払いサービスだけでなく、支払いを伴わない送金サービスも含む金融サービスのことを意味します。例えば、クレジットカードを使用して支払うなどのオンライン決済や、送金アプリなどを使用して人に送金するなどといったことが挙げられます。

このように、モバイル決済には2つの意味があります。どちらの意味であれ、モバイル決済には、従来の決済方法と比べて簡単であるというメリットがあります。

(2)既存の決済手段との比較

現在利用される主な決済方法としては、以下の3つが挙げられます。

- 現金

- カード

- モバイル

以下で、それぞれにおけるメリット・デメリットを説明していきます。

①現金

現金で支払いなどの決済をする場合のメリットとしては、以下のようなことが挙げられます。

- すぐに支払いを受けられるため決済手段として最も信用力があること

他方、デメリットとしては、以下のようなことが挙げられます。

- 盗まれたりするなどの犯罪に巻き込まれる可能性があること

- 保管・輸送にコストがかかること

- 一度に多額の決済が難しいこと

このように、現金による決済は、決済方法としては信用力が高いといえますが、犯罪に巻き込まれるおそれがあることや輸送などにコストがかかってしまうため、多くの現金を持ち歩くことは難しく、不便であるともいえます。

②カード

カードで決済をする場合のメリットとしては、以下のようなことが挙げられます。

- 保管・輸送にコストがかからないこと

- 一度に多額の決済が簡単にできること

他方、デメリットとしては、以下のようなことが挙げられます。

- 盗まれたりするなどの犯罪に巻き込まれる可能性があること

- カード情報が漏洩したり、不正利用されるリスクがあること

- カードのセキュリティを上げても店などの販売者の対応が追い付いていない場合にはその性能が発揮できないこと

このように、カードによる決済は、現金による決済のデメリットを補っているため、現金よりも利便性の高い決済方法であるといえます。

もっとも、犯罪に巻き込まれる可能性があることは現金と同様であるうえ、自分のカードだけにセキュリティ対策を講じればいいというわけでもないため、カード情報の漏洩などに対応することが難しいといえ、リスクは現金よりも大きいということがいえます。

③モバイル

スマホなどのモバイル端末で決済する場合、即金で多額の支払いができるため、モバイル決済は、現金やカードによる決済と同様のメリットを備えています。

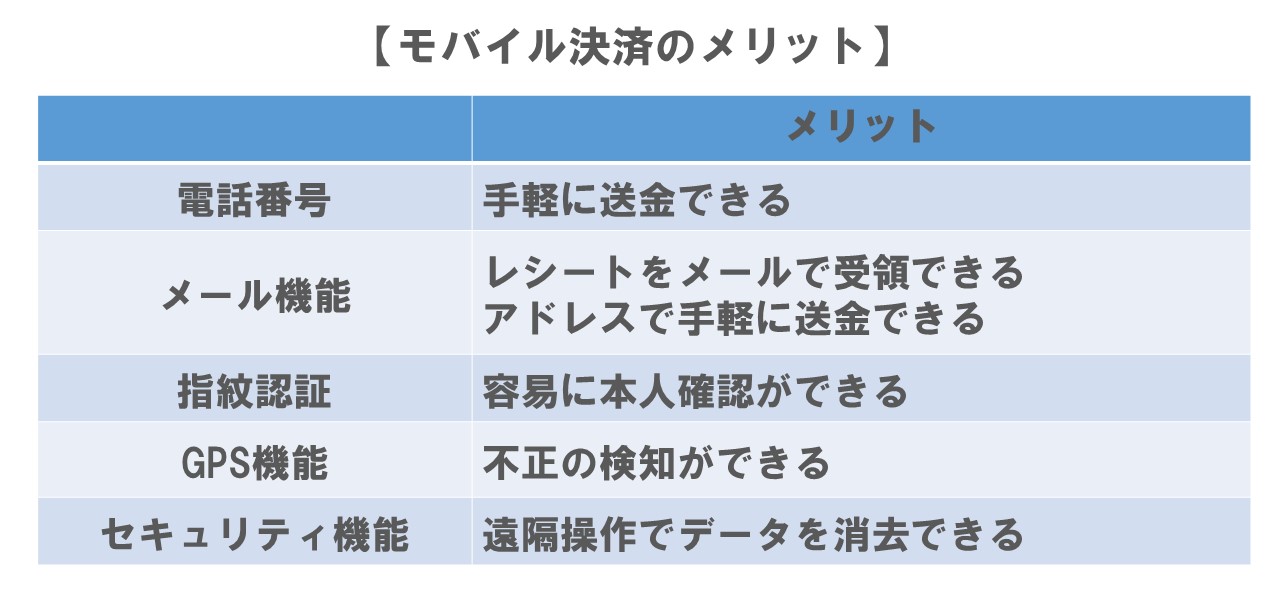

加えて、モバイルの機能に対応したメリットがたくさんあります。例えば、以下の表に挙げたようなメリットがあります。

他方、デメリットとしては、以下のようなことが挙げられます。

- 盗まれたりするなどの犯罪に巻き込まれる可能性があること

- 不正利用されるリスクがあること

- 使える場所が限定されている

このように、モバイルによる決済は現金やカードによる決済よりも多くのメリットを備えています。反対に、デメリットもありますが、カードとは違って、モバイル自体が盗まれた場合であっても、遠隔操作でデータを消すことができます。そのため、デメリットが現実として起きる可能性は低く、メリットをうける恩恵が非常に大きい決済手段であるといえます。

もっとも、事業者がモバイル決済をビジネスとして行う場合には、いくつかのルールを守る必要があります。

3 モバイル決済への法律による規制

モバイル決済は、決済の時期に応じて以下の2つのタイプに分かれます。

- 前払型

- 後払型

「前払型」とは、あらかじめ一定の金額をアカウントなどに入金してから支払いなどの取引を行うタイプのものを意味します。

「後払型」とは、クレジットカードとアプリを連動させ、毎月のカードの支払いと一緒にモバイル決済分を後から支払うタイプのものを意味します。

そのため、モバイル決済への規制を検討する際には、以上の2つのタイプに分けて検討する必要があります。

4 前払型に対する法律による規制

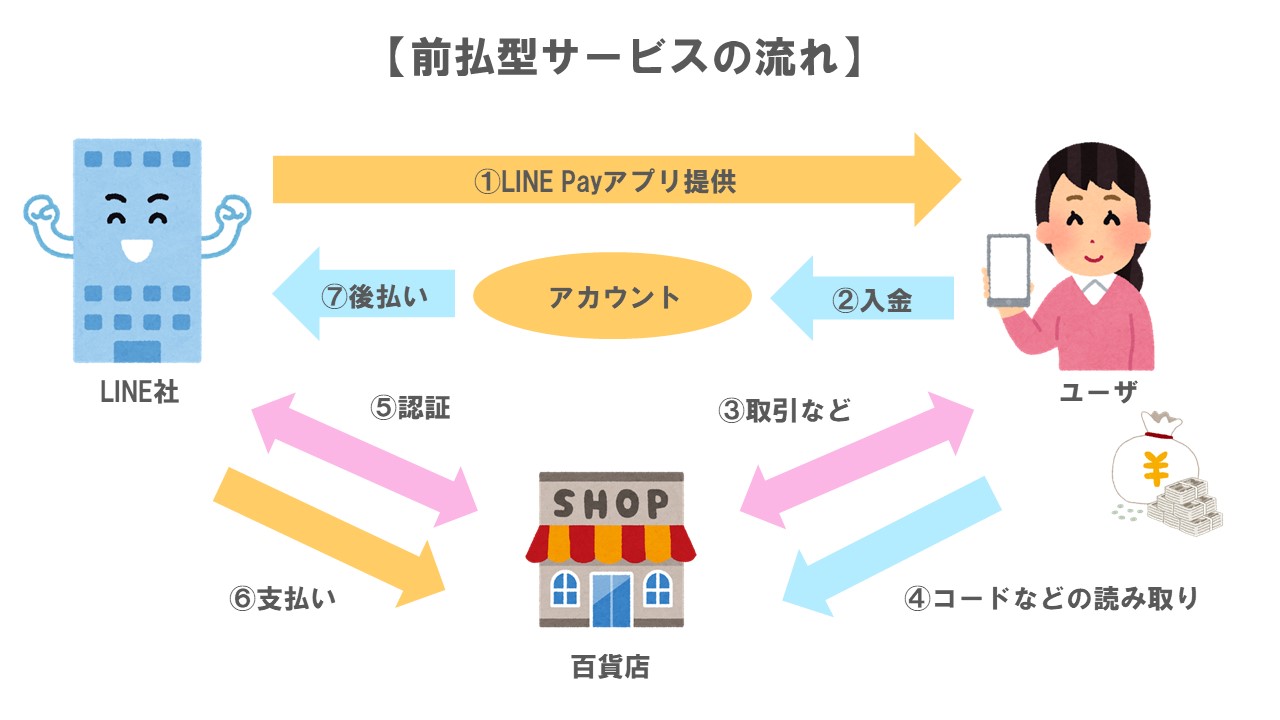

(1)前払型サービス

前払型サービスの流れは、以下の図のようになります。

ユーザが、百貨店で服を買う際に、スマホでLINE Payを使って決済するというケースで、前払型サービスの流れを見ていきましょう。

- アプリ提供

- 入金

- 取引など

- コードなどを読み取らせる

- 認証

- 支払い

- 後払い

ユーザが、LINE株式会社が提供するLINE Payのアプリを自分のスマホにダウンロードします。

↓

ユーザにおいて、開設したアカウントにあらかじめ一定のお金を入金しておきます。LINE Payでは、コンビニなどで入金できる他、銀行口座を登録することもできるため、アカウントに入金する手間を省くこともできます。

↓

ユーザが百貨店で服を購入します。

↓

ユーザが、自分のスマホに決済用のQRコードを表示させ、それを百貨店にある専用の機械などで読み取ってもらいます。

↓

LINE株式会社が、ユーザと百貨店の取引(③)を認証します。

↓

百貨店は、ユーザが支払うべき服の代金について、LINE株式会社から支払いを受けます。

↓

LINE株式会社は、ユーザがあらかじめアカウントに入金しておいたお金から、百貨店に支払った分の代金(⑥)の支払いを受けます。

以上のような流れで前払型のサービスは提供されることになりますが、このようなサービスに対しては、どのような法律が問題となるのでしょうか。

(2)前払型への法律による規制

前払型サービスでは、以下の3点について「資金決済法」との関係で問題となります。

- 前払式支払手段にあたるか?

- 自家型?第三者型?

- 発行事業に課される義務

①前払式支払手段にあたるか?

「前払式支払手段」とは、商品・サービスなどの提供を受けるためにユーザがお金を支払って購入・使用するものをいいます。わたしたちが日常的に使うSuicaなどの電子マネーは前払式支払手段にあたります。

「前払式支払手段」にあたるためには、以下の3つの条件を満たしていなければなりません。

(ⅰ)金額や数量が記録されていること(価値の保存)

(ⅱ)金額などに応ずる対価を得て発行されていること(対価性)

(ⅲ)代金の支払いなどに使用できること(権利行使)

この点、上で挙げたLINE Payは、ユーザがあらかじめコンビニでチャージするなどしてアカウントに入金し、その入金額がアカウント上で記録されます(=価値の保存)。LINE株式会社は、ユーザの入金を受けてQRコードを提供します(=対価性)。ユーザは買い物などの際に、QRコードを表示することで支払いができます(=権利行使)。そのため、LINE Payは「前払型支払手段」にあたるといえるため、「資金決済法」の法律規制が課されます。

②自家型?第三者型?

「自家型」とは、その発行者が提供するサービスなどの中でしか使うことができないものをいいます。

例えば、ポケコインが挙げられます。ポケコインは、Google Playなどであらかじめ入金したお金を使ってポケモンGOのアプリ内で購入できるマネーです。ポケコインはポケモンGOのアプリ内でしか使えません。「自家型」の場合、内閣総理大臣に届出をする必要があります。

他方で、「第三者型」とは、「自家型」以外のタイプのものを意味します。「第三者型前払式支払手段」は、その発行者が提供するサービスだけでなく、他のサービスでも使うことができます。

例えば、Pay Payや楽天ペイなどが挙げられます。

このように、前払式支払手段は、利用が可能な範囲によって、2つのタイプに分かれます。この点、モバイル決済事業に参入しようと考えている事業者は、一般に広範囲での販売を想定していると考えられます。この場合には、事業者が発行する前払式支払手段は、「第三者型」に該当することになります。「第三者型」の場合、アプリなどを提供する前に内閣総理大臣の登録を受ける必要があります。

③前払式支払手段発行事業者に課される義務

「前払式支払手段」を発行する事業者には、以下の4つの義務が課されます。

(ⅰ)表示義務

(ⅱ)供託義務

(ⅲ)報告義務

(ⅳ)払戻義務

(ⅰ)表示義務

「表示義務」とは、以下に挙げる8つの情報を、ユーザに表示または提供することをいいます。

- 発行者の氏名

- 利用できる金額

- 使用期間

- ユーザからの苦情や相談を受ける窓口の所在地および連絡先

- 使用できる場所

- 利用上の注意

- 未使用の残高を知る方法

- 約款などがある場合には、その旨の明記

モバイル決済の場合は、プリペイドカードなどのように、ユーザに提供すべき情報をカードに記載するといった方法で、情報を提供することができません。

そのため、たとえば、以下のような方法で情報提供をすることにより「表示義務」を守ることが必要になってきます。

- メールで送信する

- ウェブサイト上で閲覧できるようにする

- コンビニなどでチャージする際にそのチャージする機械に表示する

(ⅱ)供託義務

「供託義務」とは、3月末あるいは9月末に、発行している「前払式支払手段」の未使用残高が1,000万円を超えたときに、その未使用残高の2分の1以上の額に相当する額を最寄りの供託所に預けることをいいます。預けるものは現金だけでなく国債証券などの債券も認められています。このような義務が課されるのは、ユーザを保護するためです。ユーザの未使用残高分に相当する金銭を確保しておくことで、仮に事業者が倒産した場合であっても、ユーザに返金することが可能となり、ユーザの財産を保護することができます。

(ⅲ)報告義務

「報告義務」とは、国に対して、定期的に報告書を提出することをいいます。報告書には以下のような事項を記載します。

- 暗号資産の未使用残高

- 期間ごとの発行額、回収額、回収率

(ⅳ)払戻義務

「払戻義務」とは、事業者がサービスを終了した場合、ユーザに未使用残高分に相当する金銭を返金しなければならないことを意味します。

ユーザは以下のような手順で払戻しを受けます。

Ⅰ 発行業務の停止、払戻しの予定などを内閣総理大臣へ届出

↓

Ⅱ 新聞、自社のHPなどで払戻しに関する広告の公示

↓

Ⅲ 発行体企業のすべての営業所、店舗、HPなどで払戻しの手続き期間などを掲載

↓

Ⅳ 実際に払戻しを行う

このように、前払式支払手段発行者には、供託義務などのように重い義務が課されることとなっており、特に経済的な基盤が弱いスタートアップなどにとっては、ハードルの高いものになっています。

そのため、前払型のサービスを提供しようとする事業者は、まずはそのサービスが「前払式支払手段」にあたるかどうかを検討し、場合によっては、前払式支払手段にあたらないようなスキーム設計を検討することも必要です。

以上が、モバイル決済事業との関係で特に問題となる「資金決済法」による規制です。

もっとも、事業者が気を付けなければならない規制は、資金決済法だけではなく、他にもあります。

(3)他に留意すべき法律

「資金決済法」以外で、事業者が留意すべき法律は以下の2つです。

- 出資法

- 銀行法

①出資法

「出資法」とは、元本保証を謳った出資の受け入れや法律上許されていない事業者がお金を預かることを事業として行うことを取り締まる法律です。

「お金を預かること(=預り金)」とは、以下の4つの条件を満たすものをいいます。

(ⅰ)不特定多数の者を相手にしていること

(ⅱ)お金を集める行為であること

(ⅲ)元本の返還が約束されていること

(ⅳ)ユーザの利便のために金銭の価額の保管をしていること

例えば、広告などで不特定多数に向けて(条件(ⅰ))、「A会社に融資をすると(条件(ⅱ))、満期後には元本と利息を上乗せして返すことができます(条件(ⅲ))」として、元本の返還を約束し、利用者の利便のためにお金を保管することを謳うことにより、お金を集める行為が挙げられます。

もっとも、例外的に、他の法律により規制を受けている場合は、基本的には、その法律によってユーザの保護が図れるため、「出資法」による「預り金」の規制を課されません。例えば、上で説明したように、提供するサービスが「前払型支払手段」にあたるとして、「資金決済法」により規制を受けている場合には、例外的に「出資法」による規制を課されないことになります。

そのため、「資金決済法」による規制を避けようとして、「前払式支払手段」にあたらないサービスを提供した場合には、以上で見た例外的なケースにはあたらないことから、そのサービスが「出資法」で禁止されている「預り金」にあたらないかを検討しなければなりません。

②銀行法

「銀行法」とは、銀行の業務を適正に行うためのルールを決めたものを言います。

銀行法では、「預金」のサービスを行う事業者は、免許を受けなければならないとしています。

「預金」とは、銀行などの金融機関にお金を預けることをいい、いつでも自由にお金を預けたり引き出したりできることをいいます。「銀行法」は、「出資法」と違い、他の法律による規制を課されていることを理由に、例外的な扱いを認めていませんので、個別に必ず守らなければならないルールということになります。

この点、前払式支払手段において、ユーザがあらかじめ入金したお金は、買い物などをするためにその代金を「前払い」したものであって、ユーザは、この入金したお金を自分の好きなタイミングで引き出すことはできません。そのため、いつでも自由にお金の引き出しができる「預金」とは性質が異なるものといえます。

そのため、前払式支払手段は、原則として銀行法による規制を課されません。

もっとも、たとえば、LINE Payのように前払式支払手段であっても、入金したお金をいつでも自由に引き出せたりできるなど、「預金」と似た性質をもっている場合には、資金決済法に加えて銀行法による規制も課される可能性があるため、注意が必要です。

このように、前払型サービスを提供する際には、出資法や銀行法による規制を課される場合があるため、資金決済法とあわせて注意する必要があります。

5 後払型への法律による規制

(1)前提となる当事者

後払型サービスの流れを見ていく前に、後払型では、複数の当事者が関与する形でサービスが提供されるため、まずは、その点から簡単に整理しておきましょう。

後払型では、以下の4当事者が関与することになります

- イシュアー(発行者)

- 加盟店

- PSP(決済代行業者)

- アクワイアラー

①イシュアー(発行者)

「イシュアー」とは、クレジットカードの発行者のことをいいます。後払型サービスにおいては、以下の④で説明するアクワイアラーとほぼ同一の存在と考えられます。

②加盟店

「加盟店」とは、クレジットカードを使用できる店舗や施設などのことをいいます。たとえば、スマホでの決済サービスを利用できる店舗や施設などが挙げられます。

③PSP(決済代行業者)

「PSP(Payment Service Provider)」とは、クレジットカード会社とカード決済を導入したい加盟店とを結び付けることにより、決済システムを提供する事業者のことをいいます。後払型サービスでは、ユーザにモバイル決済サービスを提供する事業者のことをいいます。たとえば、楽天ペイを提供している楽天ペイメント株式会社が挙げられます。

④アクワイアラー

「アクワイアラー」とは、加盟店契約会社のことをいい、クレジットカードの加盟店獲得と管理を行う事業者のことを意味します。日本では、イシュアー(クレジットカード会社など)がアクワイアラーを兼ねることが一般的です。後払型サービスにおいては、ユーザと契約しているカード発行会社のことをいいます。

このように、後払型サービスは複数の当事者が関与する形で提供されることになりますが、PSP(モバイル決済事業者)は具体的にどのような形でサービスに関与しているのでしょうか。後払型サービスの流れを見ながら確認していきましょう。

(2)後払型サービス

後払型のサービスの流れは、以下のようになります。

ユーザが、百貨店(加盟店)で服を買う際に、スマホで楽天ペイを使って決済するというケースで、後払型サービスの流れを見ていきましょう。

- アプリ提供

- 取引など

- コードなどを読み取らせる

- 認証

- 支払い1

- 支払い2

- 支払い3

ユーザが楽天ペイのアプリを自分のスマホにダウンロードします。

↓

ユーザが百貨店(加盟店)で服を購入します。

↓

ユーザが、自分のスマホに決済用のQRコードを表示させ、それを百貨店(加盟店)の専用の機械などで読み取ってもらいます。

↓

PSPにあたる楽天ペイメントが、ユーザと百貨店(加盟店)の取引(②)を認証します。

↓

百貨店(加盟店)は、ユーザが支払うべき服の代金について、楽天ペイメントから支払いを受けます。

↓

楽天ペイメントは、ユーザが登録したクレジットカードの情報を利用して、そのカード会社から、百貨店(加盟店)に支払った分の代金(⑤)の支払いを受けます。

↓

ユーザは、契約しているカード会社に対して、後からお金を支払います。

以上のような流れで、後払型のサービスは提供されることになります。

このような後払型サービスに対しては、どのような法律が問題となるのでしょうか。

(3)後払型サービスへの法律による規制

後払型サービスでは、「割賦販売法」との関係で問題になります。

「割賦販売法」とは、商品・サービスに対する分割払いや延払い(=一定期間猶予してからの支払い)について一定のルールを設けることにより、ユーザなどの利益を保護するための法律です。

先で説明したように、後払型サービスでは、モバイル決済サービスを提供する事業者はPSPにあたります。

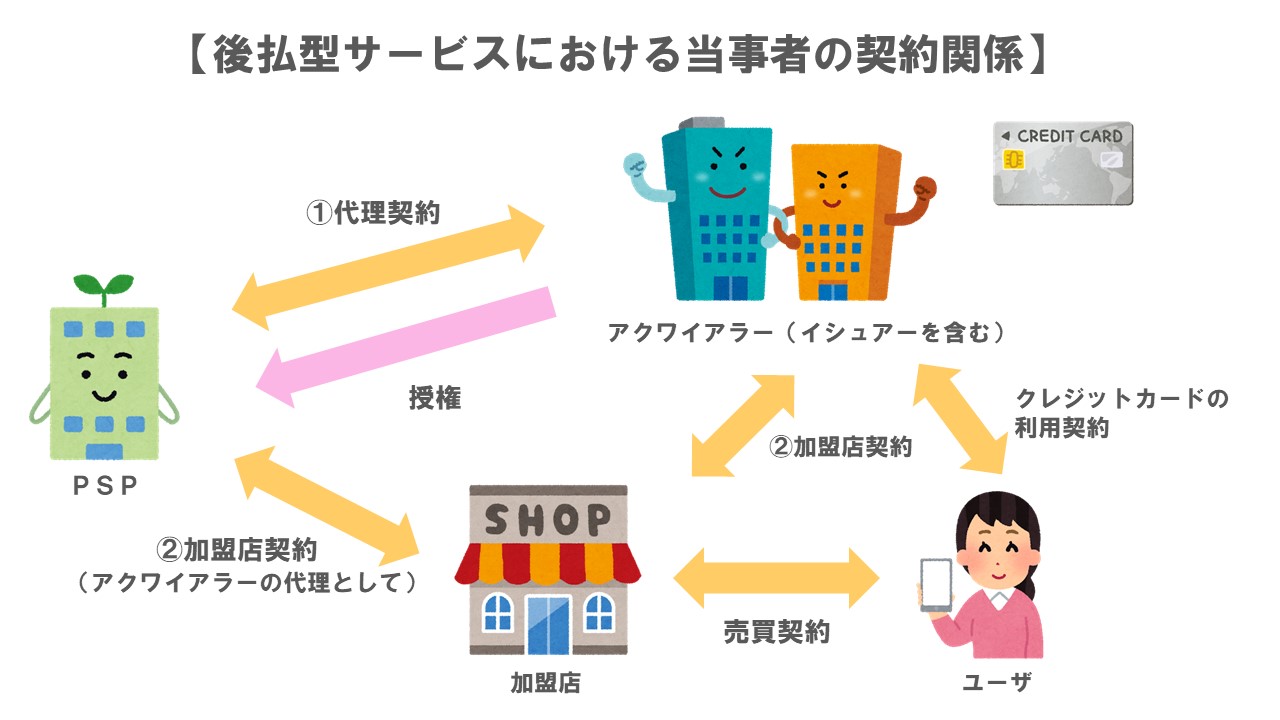

ですが、上で見たように、後払型では、複数の当事者が関与することから、法律による規制を具体的に見ていく前に、まずは、サービスに関わる当事者の契約関係について、以下の図を使って整理しておきたいと思います。

なお、後払型サービスにおいては、アクワイアラーがイシュアーを兼ねることが一般的であるため、以下では、両者を同一のものとして考えています。

- 代理契約

- 加盟店契約

「代理契約」とは、PSPがアクワイアラーの代理として、加盟店と「加盟店契約」を締結するために結ぶ契約のことをいいます。代理契約において、アクワイアラーがPSPに対し、どのくらいの権限を与えるか(=授権)で、後に説明するクレジットカード番号等取扱契約締結事業者の登録が必要か否かが変わります。

「加盟店契約」とは、ユーザが加盟店でクレジットカードを使うことができるようにするためにPSPもしくはアクワイアラーが加盟店との間で締結する契約のことをいいます。

以上の契約関係を前提として、PSPに対しては、以下の2つのルールが設けられています。

- 登録制

- 加盟店調査義務

①登録制

PSPは、アクワイアラーと代理契約を締結する際に、一定の権限を与えられますが、その権限がどこまで与えられているのかによって、以下の2つに分かれます。

- 包括的に代理権を与えられ、自分の判断で加盟店契約を締結できるタイプ

- 部分的な代理権(契約の一次審査だけなど)を与えられ、加盟店契約を締結するか否かはアクワイアラーが決定するタイプ

このうち、①のタイプは、クレジットカード番号等取扱契約締結事業者として登録しなければなりません。

「クレジットカード番号等取扱契約締結事業者」とは、「加盟店契約」を締結することを事業として行っている事業者のことをいいます。

なぜ、このような登録が必要になるかというと、包括的な代理権を与えられているPSPは、実質的に加盟店を管理する地位にあるといえることから、以下で見るような加盟店を調査する義務などを課す必要があると考えられるためです。

なお、②のタイプにあたるPSPは、アクワイアラーの業務の一部を行うにすぎず、実質的に加盟店を管理する地位にあるとはいえないため、登録は不要です。

②加盟店調査及び措置

包括的な代理権を与えられるPSP(タイプ①)は、加盟店を調査し、調査の結果加盟店に違反があった場合には必要な措置を講じることを義務付けられます。

なぜこのような義務が課されるかというと、加盟店による不祥事や事故を防ぐためです。これまでは、加盟店に対する管理が行き届いていなかったことから、加盟店では、カード番号の不正利用といった不祥事や、管理が徹底されていなかったことによるカード番号流出といった事故が相次いで起こっていました。そこで法律が改正され、タイプ①のPSPなどのように加盟店を実質的に管理する立場にあるものが、事前に不祥事や事故などを防ぐために、加盟店を調査したり必要な措置を講じなければならないことになりました。

具体的には、以下に挙げる3つの義務が課されることになります。

(ⅰ)初期審査

(ⅱ)途上審査

(ⅲ)加盟店調査の結果に基づく必要な措置

(ⅰ)初期審査

「初期審査」とは、加盟店契約前に行う調査のことをいいます。

初期審査では、主に以下のようなことを調査します。

- 所在地・代表者、取扱商材・役務内容、販売方法などの加盟店に係る基本的事項

- セキュリティ対策の実施内容

- 苦情の発生状況など

(ⅱ)途上審査

「途上審査」とは、加盟店契約締結後に行う調査のことをいい、平時に定期的に行う定期調査と有事の際に行う随時調査の2つがあります。

途上審査では、主に以下のようなことを調査します。

-

【定期調査】

- 加盟店に係る基本的事項の変更状況

- 苦情の発生状況、セキュリティ対策の実施状況

-

【随時調査】

- 漏えいなどの事故、不正利用の内容、セキュリティ措置の実施状況、加盟店に対する指導のための必要な事項

- 消費者の利益の保護に欠ける行為の有無や防止体制

このように、包括的に代理権を与えられたPSPは、加盟店がクレジットカード番号などを適切に管理しているか、不正に使用するようなことはないかなどを、加盟店契約締結の前後を通して調査します。調査の結果、クレジットカード番号が適切に管理されていないなどの事情が判明した場合には、以下のような措置を講じる必要があります。

(ⅲ)加盟店調査の結果に基づく必要な措置

調査の結果、加盟店が法律の定める条件を守っていないなどの事情が判明した場合には、以下のような対応をとる必要があります。

- 法律の条件を守るように指導する

- 指導に従わなかったり、改善の見込みがない場合には加盟店契約を解除する

PSPがこれらの義務を怠った場合、経済産業大臣により

- 業務停止命令

- 登録の取り消し

といったペナルティを課される可能性があります。

このように、モバイル決済を行う事業者は、アクワイアラーからどのような権限を与えられているかをきちんと確認し、必要に応じて登録を受け、また、自社に課される義務をきちんと果たすことが必要となってきます。

6 小括

モバイル決済はメリットが多く非常に魅力のあるものですが、サービスとして提供する場合、事業者は様々な規制をクリアしなければなりません。提供するサービスのタイプや事業者が置かれている立場によって規制内容も大きく変わってくるため、自社が展開するサービスに課される規制をきちんと把握・理解し、適切にビジネスを展開していくことが重要です。

7 まとめ

これまでの解説をまとめると、以下の通りです。

- フィンテックとは、「金融(Finance)×技術(Technology)」の造語で、金融サービスと情報技術を結びつけたものである

- モバイル決済には、①モバイル端末を利用した決済、②インターネット上の決済プラットフォームによる決済の2つがある

- モバイル決済は現金やカードによる決済と比較してメリットが非常に大きい

- モバイル決済に対する法律による規制は、①前払型、②後払型で異なる

- 前払式支払手段にあたる場合、「資金決済法」による規制を課される

- 前払型には①自家型、②第三者型があり、モバイル決済は②が多い

- 前払型に課される義務は、①表示義務、②供託義務、③報告義務、④払戻義務の4つである

- 前払型は、①出資法、②銀行法の2つの法律により規制される場合がある

- 後払型では、①イシュアー(発行者)、②加盟店、③PSP(決済代行業者)、④アクワイアラーの4当事者が関係してくる

- 後払型において、モバイル決済を提供する事業者はPSPに該当する

- PSPはサービスの提供にあたり、アクワイアラーと代理契約、加盟店と加盟店契約を締結する

- PSPは代理権の授権範囲によっては、クレジットカード番号等取扱契約締結事業者としての登録が必要になる

- PSPは登録した場合、①初期審査、②途上審査、③加盟店調査の結果に基づく必要な措置の義務を負う

- PSPは、義務を怠った場合、①業務停止命令、②登録の取り消しの2つのペナルティを課されるおそれがある

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、企業法務を中心とした弁護士業務と、一橋大学大学院ソーシャル・データサイエンス研究科(M1)における研究の2軸で活動しています。 弁護士としては、IT・ゲーム・AI・FinTech分野を中心に、契約・利用規約、知的財産、個人情報保護、資金決済・金融規制、企業法務などを取り扱っています。 大学院では、法令工学を基盤として、法令データの構造化や生成AI・データサイエンスを活用した法情報処理に関する研究に取り組んでいます。