スタートアップが特許費用を抑える方法とは?減免制度を5分で解説!

2019.09.25

はじめに

特許を取得するメリットについて分かってはいても、特許の登録や維持には一定の費用がかかるということを知って、なかなか特許の取得に踏み出せないでいるスタートアップ事業者も多いのではないでしょうか。

また、そもそも特許の取得や維持に具体的にどれだけの費用がかかるのか、詳しく知らない事業者の方もいるかもしれません。

そこで今回は、まず、特許の取得にどれだけの費用がかかるのかについて説明したうえで、特許取得にかかる費用を抑えるために利用できる「減免制度」について、その具体的内容や利用方法を解説していきます。

1 特許とは

「特許」とは、発明を無断で他人に事業として実施させない権利のことをいいます。

たとえば、特許権を持つ者(特許権者)がその権利を侵害された場合、侵害者に対して侵害行為の差止め請求や損害賠償請求をしたりすることができます。

特許を取得するメリットとしては、主に

- ライバル会社の参入を防ぐことができる

- ライセンス料を得ることができる

- 商品の宣伝になる

の3つがあります。

(1)ライバル会社の参入を防ぐことができる

特許権者は、特許を取得した発明(特許発明)を用いた製品を製造・販売する他社に対して、侵害行為の差止請求や損害賠償請求を行うことができます。このような法的措置をとられた他社は、

- 特許発明を用いた製品の製造や販売の停止

- すでに生産済みの製品の廃棄

- 製品を販売して得られた利益(特許権者にとっての損害)の返還

などをしなければいけなくなります。

そのため、他社に特許発明に代わる技術がなければ、これらのリスクを覚悟して参入しなければいけなくなることから、ライバル会社の参入を防ぐというメリットがあります。

※特許権侵害について詳しく知りたい方は、「特許権侵害をしていた・された場合の対応を事例とともに弁護士が解説」をご覧ください。

(2)ライセンス料を得ることができる

「ライセンス契約」とは、簡単にいえば、特許権者が他の会社や個人に対して、特許発明を用いた製品の製造・販売を許諾する契約をいいます。

特許権者は、特許発明を望む他の会社や個人との間でライセンス契約を結び、そのライセンス相手からライセンス料を得ることができます。

(3)商品の宣伝になる

「特許取得」や「特許第〇〇号」といった表示を製品に付けることにより、その製品が高い技術力によって製造されていることを消費者にアピールでき、それにより購買意欲を引き出すことが期待できます。

設立してから間もない新しい会社などにおいては、特許の存在自体が、自社の技術力の高さを証明するものにもなってくれます。

このように特許を取得すればメリットも大きいのですが、もちろん、タダで手に入るものではありません。特許権の取得や維持には費用がかかります。次の項目では、特許権の取得や維持にどれだけの費用がかかるのかを解説していきたいと思います。

2 特許権を取得・維持するためにかかる費用

特許を取得し維持するための手続きの流れ、および、その手続きにかかる費用は、以下の図のとおりです。

(1)出願

まず、特許を取得するために特許申請を出願します。このときにかかる出願料は、通常、14,000円です。なお、オンラインで可能な手続きを紙の書面で行う場合、電子化手続料として、別途、1,200円+枚数×700円の費用かかります。

(2)出願審査請求

「出願審査請求」とは、出願した特許申請について、審査に着手してほしい旨を特許庁に請求する手続きです。日本の特許法上、特許の出願を行っただけでは審査が開始されず、審査を受けるためには出願審査請求を行う必要があります。

この出願審査請求にかかる費用は、以下の2つの場合で異なります。

- 平成31年4月1日以降に出願した案件

- 平成31年3月31日以前に出願した案件

出願審査請求をしたタイミングではなく、特許を出願したタイミングで費用に差がでる点に注意してください。

①平成31年4月1日以降に出願した案件

この場合、出願審査請求にかかる費用は、138,000円+請求項数×4,000円です。

②平成31年3月31日以前に出願した案件

この場合、出願審査請求にかかる費用は、118,000円+請求項数×4,000円です。

なお、出願料と同様に、オンラインで可能な手続きを書面で行う場合には、電子化手続料が別途、1,200円+枚数×700円かかります。

(3)特許査定

「特許査定」とは、出願審査の後、特許権を得るに値する発明であると判断された場合に行われる査定です。この特許査定は特許庁が行うものであるため、とくに費用はかかりません。

(4)特許料納付

特許査定が行われると、出願人に対して特許査定の謄本が送付され、送付後30日以内に特許料の納付をすれば、特許権の設定登録がなされ、特許権が発生します。

特許の登録料・更新料は、以下の期間ごとに納付料が異なります。

- 1年から3年

- 4年から6年

- 7年から9年

- 10年から25年

①1年から3年

1年~3年の間は、特許の登録料・更新料として、毎年、2,100円+請求項数×200円がかかります。

②4年から6年

4年~6年の間は、特許の更新料として、毎年、6,400円+請求項数×500円がかかります。

③7年から9年

7年~9年の間は、特許の更新料として、毎年、19,300円+請求項数×1,500円がかかります。

④10年から25年

10年~25年の間は、特許の更新料として、毎年、55,400円+請求項数×4,300円がかかります。

なお、特許権は通常20年間有効ですが、医薬品などの分野では、さらに5年間の延長が認められているため、最長25年間有効となります。

(5)計算例

たとえば、以下のパターンではいくら必要になるのでしょうか。

- 2019年4月1日以降に特許出願と特許審査請求を実施

- 請求項数は1

- 特許料については1年から3年分を納付(※特許権設定時に3年分納付が必須なため)

この場合、合計金額は以下となります。

出願料(14,000円)

+

出願審査請求料(138,000円+請求項数1×4,000円)

+

特許料(2,100円+請求項数1×200円)×3年

=合計金額162,900円

このように、特許を取得し維持するためには、それなりの費用がかかってしまいます。設立して間もないスタートアップ企業においては、この費用がかかるために特許権の取得を躊躇してしまうこともあるかもしれません。もっとも、これらの費用には、減免制度が用意されています。

次の項目では、中小企業などを対象とした「特許の減免制度」について解説していきます。

3 特許の減免制度

「特許の減免制度」とは、中小企業などを対象に、「審査請求料」、「特許料(1~10年分)」の支払を免除・減額する制度のことをいいます。

この制度は、2019年に改正されており、施行日(2019年4月1日)以降になされた特許の出願審査請求については、新減免制度に基づき、審査請求料・特許料(1~10年分)にかかる減免の適用が判断されます。

つまり、2019年4月1日以降に出願審査請求を行う場合は、この新減免制度に基づいて、減免の申請手続きを行うことになるということです。

なお、2019年3月31日以前になされた審査請求に対しては、旧減免制度が適用されます。この旧減免制度に基づく、審査請求料・特許料(1~10年分)にかかる減免の適用については、特許庁の「2019年3月31日以前に審査請求をした案件の減免制度(旧減免制度)について」をご参照ください。

新減免制度では、会社によって適用される減免の内容が異なります。

今回はスタートアップ企業に関係するであろう以下の5つの場合に絞って解説します。

- 中小企業(会社)

- 中小ベンチャー企業(法人)

- 小規模企業(法人)

- 研究開発型中小企業

- 承認TLO

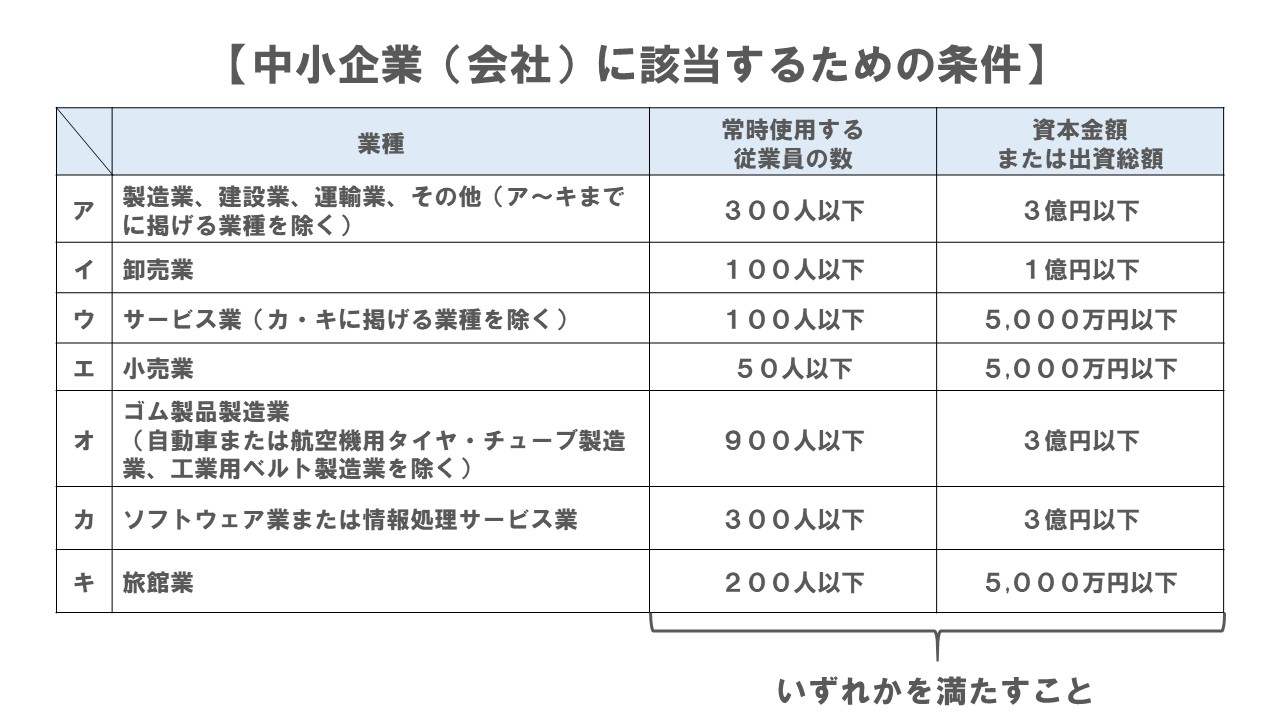

(1)中小企業(会社)

「中小企業(会社)」とは、以下の2つの条件に該当する会社のことをいいます。

- 常時使用する従業員の数が一定数以下であること、または、資本金額・出資総額が一定金額以下であること

- 大企業(中小企業以外の法人)に支配されていないこと

2つの条件を満たして「中小企業(会社)」に該当する場合、審査請求料および特許料(1~10年分)が、ともに「2分の1に軽減」されます。

①常時使用する従業員の数が一定数以下であること、または資本金額・出資総額が一定金額以下であること

この条件を具体化したものが以下の図になります。

ここで「常時使用する従業員」とは、解雇する際に、あらかじめ解雇の予告をしなければならない従業員のことをいいます。そのため、アルバイトやパートについてもカウントに含まれることがあります。

一方、会社の役員は、解雇する場合でも、あらかじめ解雇の予告を必要としないため、この数にカウントされません。

たとえば、製造業の会社であれば、常時使用する従業員の数が300人以下であるか、もしくは、資本金額・出資総額のいずれかが3億円以下である場合に、①の条件を満たすことになります。

②大企業(中小企業以外の法人)に支配されていないこと

「大企業に支配されていないこと」とは、以下の2つの条件をいずれも満たす場合を指します。

- 単独の大企業に、株式総数または出資総額の2分の1以上の株式または出資金を保有されていないこと

- 複数の大企業によって、株式総数または出資総額の3分の2以上の株式または出資金を保有されていないこと

たとえば、単独の大企業に株式総数の2分の1以上の株式を保有されている場合、大企業に支配されていることになるので、②の条件を満たしません。

なお、ここでいう大企業とは、「中小企業(会社)」以外の法人のことを指します。

(2)中小ベンチャー企業(法人)

「中小ベンチャー企業(法人)」とは、以下の3つの条件を満たす会社のこといいます。

- 設立後10年未満であること

- 資本金額または出資総額が3億円以下の法人であること

- 大企業に支配されていないこと

3つの条件を満たして「中小ベンチャー企業(法人)」に該当する場合、審査請求料と特許料(1~10年分)が「3分の1に軽減」されます。

①設立後10年未満であること

会社の設立後、10年が経過していないことが条件とされます。したがって、設立からちょうど10年目に突入した場合は、10年を経過したことになるので、この条件を満たしません。

②資本金額または出資総額が3億円以下の法人であること

会社の資本金額または出資総額が3億円以下であることが条件とされます。

なお、資本や出資を有しない法人である場合には、前の事業年度末の賃借対照表を参照し、以下の3つの場合に分けて条件を満たすことが必要になります。

③大企業に支配されていないこと

「大企業に支配されていないこと」とは、以下の2つの条件をいずれも満たす場合を指します。

- 単独の大企業に、株式総数または出資総額の2分の1以上の株式または出資金を保有されていないこと

- 複数の大企業によって、株式総数または出資総額の3分の2以上の株式または出資金を保有されていないこと

なお、ここでいう大企業とは、「資本金額または出資総額が3億円以下の法人」以外の法人を指します。「中小企業(会社)」とは定義が異なる点に注意してください。

(3)小規模企業(法人)

「小規模企業(法人)」とは、以下の2つの条件をいずれも満たす会社のことをいいます。

- 従業員数の条件

- 大企業に支配されていないこと

2つの条件を満たして「小規模企業(法人)」に該当する場合、審査請求料と特許料(1~10年分)が「3分の1に軽減」されます。

①従業員数の条件

「商業またはサービス業に属する事業を主たる事業として営む法人」である場合、常時使用する従業員の数が5人以下であることが条件とされます。

また、「上記の事業以外の事業を営む法人」である場合は、常時使用する従業員の数が20人以下であることが条件とされます。

この条件ですが、役員しかおらず従業員の数が0人の法人であったとしても、条件を満たしていることになります。

なお、「常時使用する従業員」とは、「中小企業(会社)」の項目でも述べたとおり、あらかじめ解雇の予告を必要とする者を指します。

②大企業に支配されていないこと

「大企業に支配されていないこと」とは、以下の2つの条件をいずれも満たす場合を指します。

- 単独の大企業に、株式総数または出資総額の2分の1以上の株式または出資金を保有されていないこと

- 複数の大企業によって、株式総数または出資総額の3分の2以上の株式または出資金を保有されていないこと

なお、ここでいう大企業とは、「中小企業(会社)」以外の法人のことをいいます。

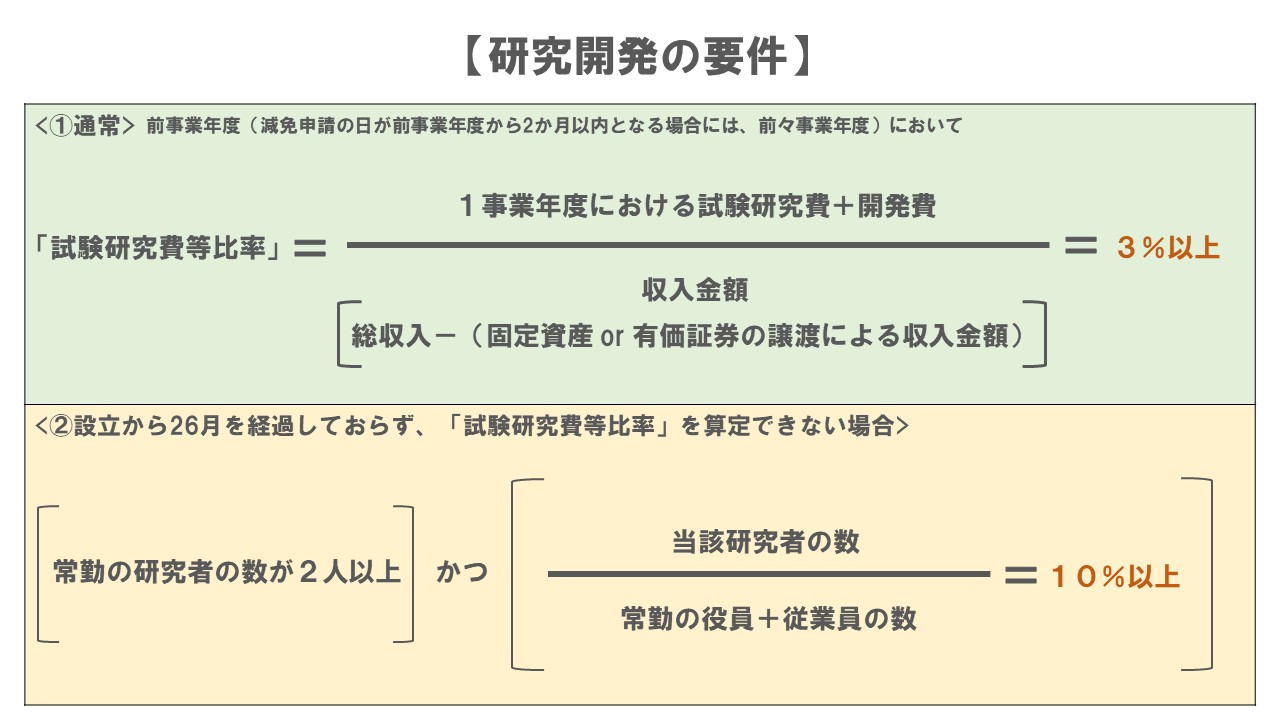

(4)研究開発型中小企業(法人)

「研究開発型中小企業(法人)」とは、以下の2つの条件をいずれも満たす会社のことをいいます。

- 従業員が一定数以下であること、または、資本金額・出資総額が一定額以下であること

- 研究開発要件を満たしていること

①従業員が一定数以下であること、または、資本金額・出資総額が一定額以下であること

この条件を具体化したものが以下の図になります。

②研究開発要件を満たしていること

研究開発要件は5つあり、これらのうち1つにでも当てはまれば、研究開発要件を満たしていることになります。研究開発要件は、たとえば、以下のような条件です。

-

- 【研究開発要件(ロ)】

減免申請をしようとする事業年度の前事業年度(減免申請の日が前事業年度から2か月以内となる場合には、前々事業年度)において、「試験研究費等比率」(1事業年度における試験研究費と開発費の合計額を、収入金額(総収入金額から固定資産または有価証券の譲渡による収入金額を控除した金額)で割った割合)が3%を超えるもの。

ただし、減免申請の日において、設立から26月を経過していないもののうち、試験研究費等比率を算定することができない場合には、常勤の研究者の数が2人以上であり、かつ、当該研究者の数を、常勤の役員と従業員の数の合計で割った割合が10%以上であるもの。

この複雑な条件を簡単に図にすると、以下のとおりとなります。

なお、他の4つの研究開発要件について詳しく知りたい方は、「研究開発型中小企業(法人・個人事業主)を対象とした減免措置について」をご参照ください。

(5)承認TLO

「TLO」とは、Technology Licensing Oganization(技術移転機関)の略称で、大学の研究成果を特許化し、それを企業に技術移転する法人をいいます。このTLOのうち、技術移転事業の実施計画が文部科学大臣・経済産業大臣により承認されているTLOを「承認TLO」といいます。

この承認TLOに該当する場合、審査請求料および特許料(1~10年分)が、ともに「2分の1に軽減」されます。

※TLOについて詳しく知りたい方は経済産業省の「大学の技術移転(TLO)」をご参照ください。

このように減免制度を利用できる5つの場合を確認してきましたが、スタートアップ企業であれば、紹介したいずれかの条件にひっかかったのではないでしょうか。

では、条件を満たしたスタートアップ企業は、減免制度はどのように利用すればいいのでしょうか。

4 減免制度の利用方法

減免制度を利用しようと思った場合、従来は、専用の申請書が必要でしたが、新減免制度に変わり、提出が不要となりました。

新減免制度では、通常の申請書の特記事項に必要事項を記載するだけで問題ありません。

出願審査請求料と特許料とで、減免制度の利用方法は分かれているため、それぞれ確認していきましょう。

なお、以下では記載の必要な事項のみ説明します。

具体的な記載方法については、「補正等により増加した請求項の分の出願審査請求料の減 免申請について(2019 年 4 月 1 日以降に審査請求をし た場合)」をご参照ください。

(1)出願審査請求料の減免申請

出願審査請求料の減免申請をするには、出願審査請求書に必要事項を記載する必要があります。

なお、

- 単独申請

- 共同申請

かによって、記載しなければいけない必要事項が異なります。

①単独申請の場合

「単独申請」とは、特許権者が単独の場合の申請をいいます。

単独申請の場合、出願審査請求書に「手数料に関する特記事項」欄を設け、次の内容を記載して料金の減免申請を行います。

- 【手数料に関する特記事項】

- 減免を受ける旨

- 減免申請書の提出を省略する旨

②共同申請の場合

「共同申請」とは、特許権を複数人で共有している場合の申請をいいます。

減免を受ける者を含む共同申請の場合は、出願審査請求書の「請求人」欄に、以下の内容を記載します。

- 【請求人】

- 減免を受ける者を含めて記載

また、出願審査請求書に「手数料に関する特記事項」欄に加えて「その他」欄を設け、以下の内容を記載します。

- 【手数料に関する特記事項】

- 減免を受ける旨

- 減免を受ける者

- その者の持分の割合

- 減免申請書の提出を省略する旨

- 【その他】

- 正規の納付金額に対する軽減後の納付金額の割合

(2)特許料の減免申請

特許料の減免申請をするには、特許料納付書に必要事項を記載する必要があります。

なお、特許料の減免申請を行う場合、以下の2つに場合分けする必要があります。

- 単独出願または単独の権利者の場合

- 共同出願または共有特許権の場合

①単独出願または単独の権利者の場合

特許料の減免申請を行う場合、特許庁に特許料納付書を提出する際に、特許納付書に「特許料に関する特記事項」欄を設け、以下の内容を記載します。

- 【特許料に関する特記事項】

- 減免を受ける旨

- 減免申請書の提出を省略する旨

②共同出願または共有特許権の場合

特許料の減免申請を行う場合、特許庁に特許料納付書を提出する際に、特許料納付書の「特許出願人」または「特許権者」欄に以下の内容を記載します。

- 【特許出願人】または【特許権者】

- 減免を受ける者を含めて記載

また、特許料納付書に「特許料等に関する特記事項」欄に加えて「その他」欄を設け、以下の内容を記載します。

- 【特許料等に関する特記事項】

- 減免を受ける旨

- 減免を受ける者

- その者の持分の割合

- 減免申請書の提出を省略する旨

- 【その他】

- 正規の納付金額に対する軽減後の納付金額の割合

5 小括

特許を取得すれば、特許権者は多くのメリットを受けられますが、一方で、特許の登録や更新には一定の費用がかかってしまいます。これについて、特許の減免制度は、特許申請にかかる費用を軽減することで、会社の研究開発を後押ししようとする制度です。特許を取得したいけれども資金が足りないスタートアップ企業にとっては、積極的に利用しやすい制度であるといえます。

6 まとめ

これまでの解説をまとめると、以下のとおりとなります。

- 「特許」とは、特許発明を無断で他人に事業として実施させない権利をいう

- 特許を取得するメリットには、①ライバル会社の参入を防げる、②ライセンス料を得られる、③商品の宣伝になる、といった3つがある

- 特許を取得し維持するためには、費用がかかる

- 特許を取得するまでの手続きは、①出願、②出願審査請求、③特許審査、④特許料納付である

- 「特許の減免制度」とは、中小企業などを対象に、「審査請求料」、「特許料(1~10年分)」の支払を免除・減額する制度である

- 2019年4月1日以降に減免申請を行う場合は、新減免制度に基づいて、申請手続きを行うことになる

- 新減免制度において、スタートアップ企業に関係する対象は、①中小企業(会社)、②中小ベンチャー企業(法人)、③小規模企業(法人)、④研究開発型中小企業、⑤承認TLOである

- 出願審査請求料の減免申請を行う場合、①単独申請、②共同申請によって記載事項が異なる

- 特許料の減免申請を行う場合、①単独出願または単独の権利者の場合、②共同出願または共有特許権の場合によって記載事項が異なる

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

IT・EC・金融(暗号資産・資金決済・投資業)分野を中心に、スタートアップから中小企業、上場企業までの「社長の懐刀」として、契約・規約整備、事業スキーム設計、当局対応まで一気通貫でサポートしています。 法律とビジネス、データサイエンスの視点を掛け合わせ、現場の意思決定を実務的に支えることを重視しています。 【経歴】 2006年 弁護士登録。複数の法律事務所で、訴訟・紛争案件を中心に企業法務を担当。 2015年~2016年 知的財産権法を専門とする米国ジョージ・ワシントン大学ロースクールに留学し、Intellectual Property Law LL.M. を取得。コンピューター・ソフトウェア産業における知的財産保護・契約法を研究。 2016年~2017年 証券会社の社内弁護士として、当時法制化が始まった仮想通貨交換業(現・暗号資産交換業)の法令遵守等責任者として登録申請業務に従事。 その後、独立し、海外大手企業を含む複数の暗号資産交換業者、金融商品取引業(投資顧問業)、資金決済関連事業者の顧問業務を担当。 2020年8月 トップコート国際法律事務所に参画し、スタートアップから上場企業まで幅広い事業の法律顧問として、IT・EC・フィンテック分野の契約・スキーム設計を手掛ける。 2023年5月 コネクテッドコマース株式会社 取締役CLO就任。EC・小売の現場とマーケティングに関わりながら、生成AIの活用も含めたコンサルティング業務に取り組む。 2025年2月 中小企業診断士試験合格。同年5月、中小企業診断士登録。 2025年9月 一橋大学大学院ソーシャル・データサイエンス研究科(博士前期課程)合格。