信託型ストックオプションとは?4つのメリットなどを弁護士が解説!

はじめに

役員や従業員が意欲的に働くインセンティブ効果を期待できる「ストックオプション」を導入する会社が増えてきています。

もっとも、会社への貢献度に応じた数のストックオプションを付与できないといった問題点もあります。それらの問題点を解消するために創り出されたのが「信託型ストックオプション」です。

信託型ストックオプションを導入したほうが良いという話を聞いたことはあるけど、何が良いのかわからない、そもそもストックオプションとは何なのかさえわかっていない、という事業者もいらっしゃると思います。

そこで今回は、信託型ストックオプションと通常のストックオプションとの違い、信託型ストックオプションのメリット・仕組みなどを、弁護士がわかりやすく解説していきます。

1 信託型ストックオプションとは?

(1)「ストックオプション」とは?

「ストックオプション」とは、役員や従業員に報酬として付与される、株式を取得できる権利のことをいいます。

この点、新株予約権も株式を取得できる権利ですが、ストックオプションは付与する対象と目的が限定されている点で新株予約権とは異なります。

ストックオプションを発行する際には、株式を取得する際に役員や従業員が支払うこととなる価額(権利行使価額)、行使期間、行使条件をあらかじめ定めておく必要があります。

ストックオプションを付与された後、会社の業績が向上して株価が上がったときにストックオプションの権利を行使します。株式を取得するために支払う金額は、そのときの株価とは関係なくあらかじめ決められている権利行使価額となるため、権利行使価額と時価の差額分だけ安価で株式を取得することができます。

このように、ストックオプションは、権利行使により取得した株式を時価で売却することにより、差額分の利益を得ることができるという仕組みになっています。

ストックオプションを付与された役員や従業員は株価を上げるために意欲的に働くようになるというインセンティブ効果が期待できます。

(2)「信託」とは?

「信託」とは、財産の管理や運用を信頼できる人に任せることをいいます。

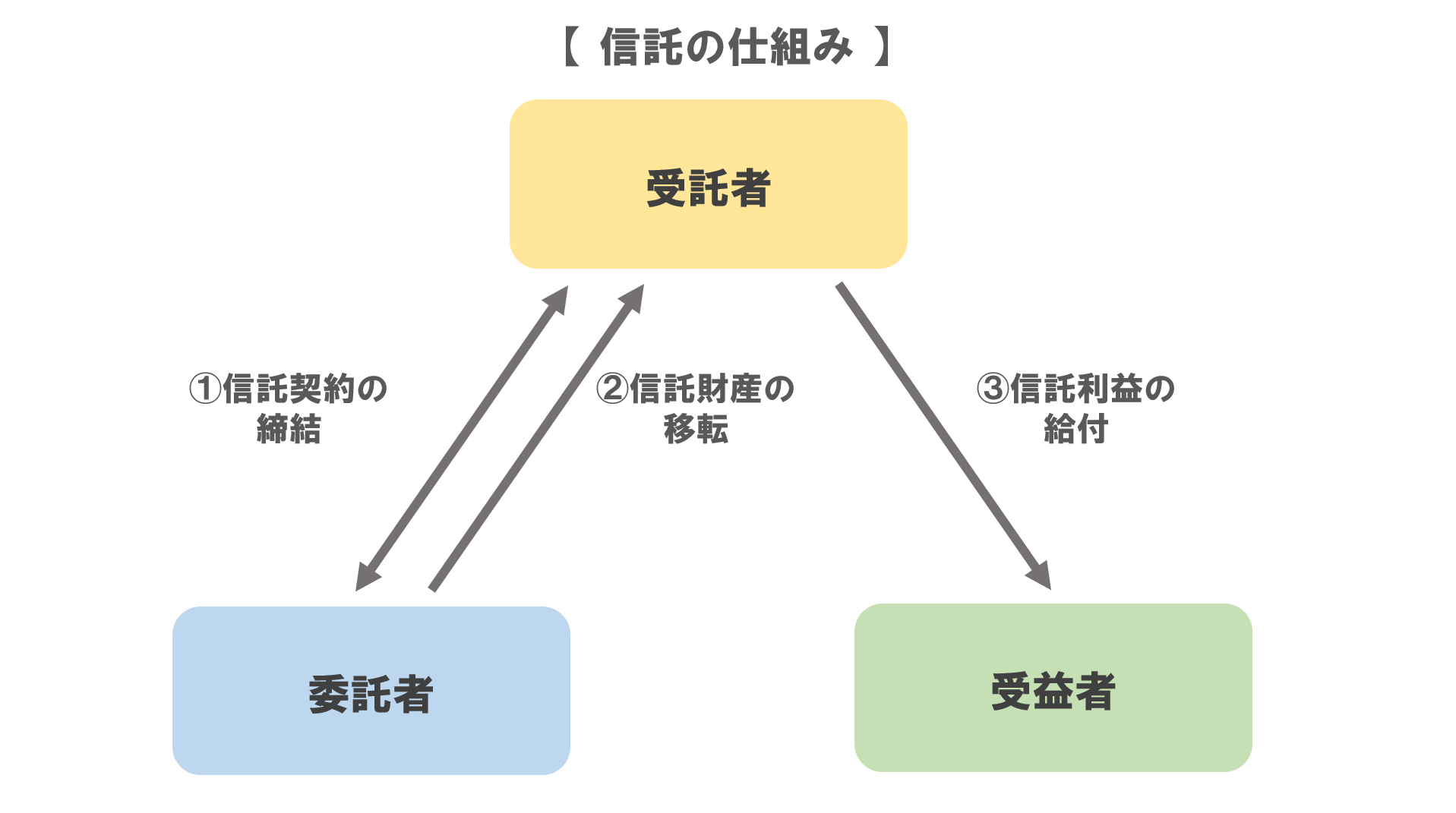

信託は、以下のような仕組みになっています。

このように、信託は、まず始めに、①委託者と受託者との間で信託契約を締結し、同契約に基づき、②委託者から受託者に信託財産を移転します。

その後、③受託者が財産を管理・運用して得られた利益を受益者に渡すという仕組みになっています。

受託者は、信託契約で定められた目的を達成するために財産を管理・運用します。

ここでいう受託者は信託会社などの場合もあり、また、受益者=委託者ということもあります。

委託者が受託者に移転する信託財産は、たとえば、お金のほか株式などの有価証券、土地建物などの不動産など、金銭的な価値があるものです。

(3)信託型ストックオプションとは?

「信託型ストックオプション」とは、以上で見てきたストックオプションと信託を掛け合わせたものです。

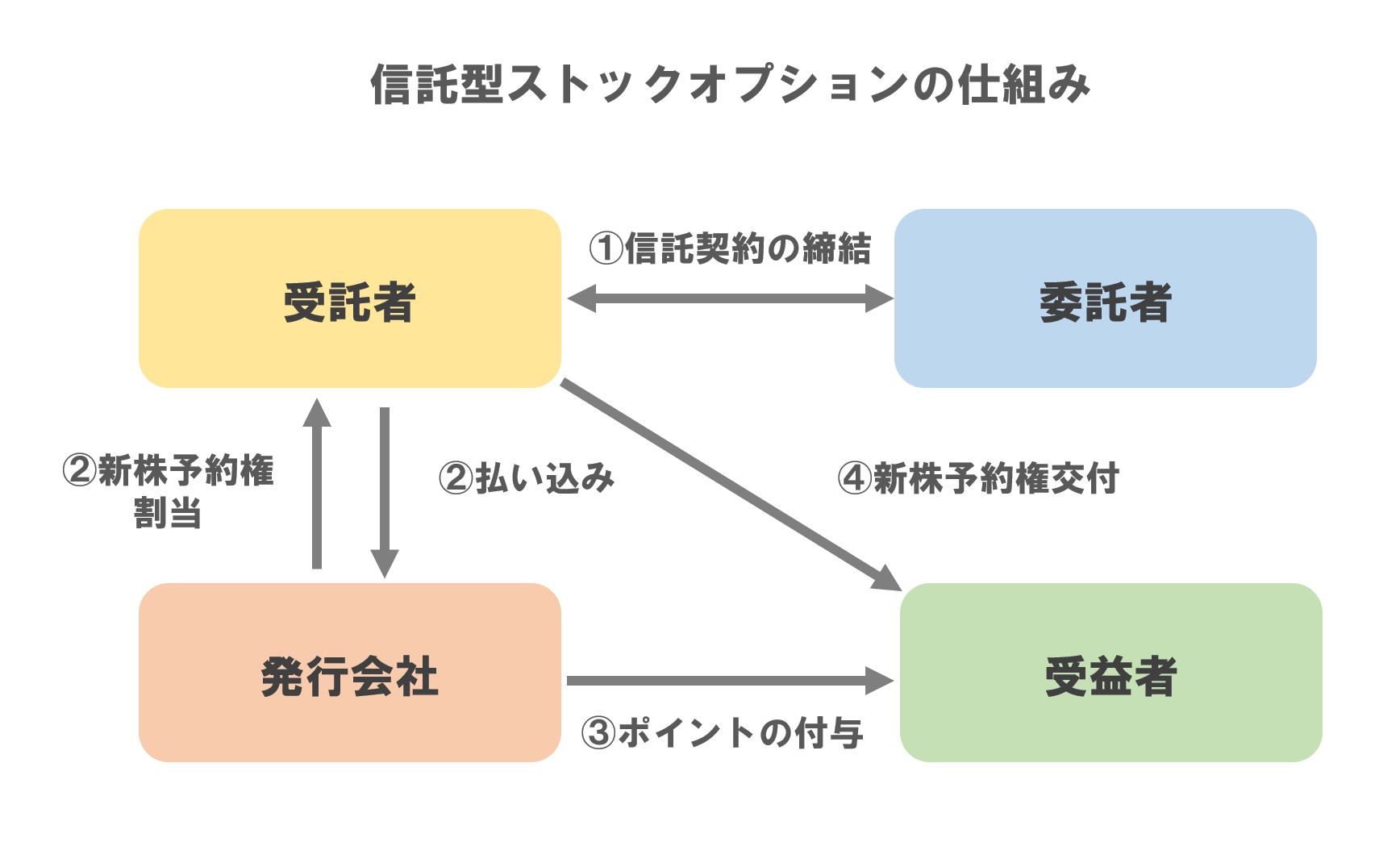

以下の図をご覧ください。

このように、信託型ストックオプションでは、まず始めに①委託者と受託者との間で信託契約を締結し、同契約に基づき、②受託者から信託された金銭を発行会社に払い込み、新株予約権の割当を受けます。

その後、③発行会社は信託契約に基づいて受益者にポイントを付与し、信託期間が満了すると、④受託者は受益者に新株予約権を交付するいう仕組みになっています。

(4)通常のストックオプションとの違い

通常のストックオプションは、会社から役員や従業員に直接ストックオプションを交付しますが、信託型ストックオプションでは受託者を間に挟んで、会社から役員や従業員に間接的にストックオプションを交付します。

信託型ストックオプションは、通常のストックオプションの問題点を解消するために創り出されたものであり、通常のストックオプションのデメリットが信託型ストックオプションのメリットであるという関係になっています。

次の項目では、通常のストックオプションの問題点について一つ一つ見ていきます。

2 通常のストックオプションの抱える問題点

(1)誰にどれだけあげるか問題

通常のストックオプションは、ストックオプションの付与→ストックオプションの権利行使(株式の取得)→株式の売却という流れで進むため、ストックオプションを付与する段階で誰にどれだけのストックオプションを渡すかを決める必要があります。

もっとも、付与対象者である役員や従業員が今後どれだけ会社に貢献してくれるかはわからないため、過去の会社への貢献度や実績をもとにストックオプションの数を決めるしかありません。

これまで会社に貢献してくれた役員や従業員には多めにストックオプションを付与することが想定されますが、付与した後は会社に貢献してくれなくなるということも考えられます。その場合であっても、すでにストックオプションを付与している以上、株価が上がって権利行使をすれば利益を得ることができてしまいます。

このように、通常のストックオプションは、誰にどれだけ付与するかをストックオプションの付与時に決めなければならないため、会社への正確な貢献度に応じて付与する数を決めることができないという問題が生じます。

(2)付与タイミングによる不平等問題

通常のストックオプションは、付与する段階で権利行使価額を決めますが、その価額はその時点における時価相当額とするのが一般的です。

もっとも、時価は常に変動するため、ストックオプションを付与するタイミングによって権利行使価額に差が生まれます。

ストックオプションは先に見たように、権利行使価額で株式を取得した後、株式を売却したときに生じる権利行使価額と時価の差額分が利益(キャピタルゲイン)となります。

そのため、株式を売却する時期が同じであるとすると、権利行使価額が低い方がキャピタルゲインは大きくなり、権利行使価額が高い方がキャピタルゲインは小さくなります。

スタートアップ企業のように株価が急速に上がっていく会社では、ストックオプションを付与されたタイミングが早いと権利行使価額が低くなるため株式売却時に得られる利益が大きくなります。

他方で、ストックオプションを付与されたタイミングが遅くなればなるほど権利行使価額が高くなることが一般的であるため、得られる利益が小さくなります。

このように、ストックオプションを付与するタイミングによって、得られる利益に差が出ることになるため、会社の貢献度が正確に反映されず、不平等な結果になってしまいます。

そこで、ストックオプションの発行数を増やすことで、不平等感を解消できるようにも思えます。

ですが、ストックオプションを大量に発行すると、ストックオプションを付与された人が権利を行使して株式を取得することにより、既存株主の持株比率が低下するというデメリットが生じます。

このように、発行するストックオプションの数が増えるほど、既存株主の持株比率の低下が著しくなるため、ストックオプションを付与する数を増やすことは得策とはいえません。

(3)税制適格要件への配慮

ストックオプションにはいくつかの種類がありますが、税制適格要件をみたしているかによって、税制適格ストックオプションと税制非適格ストックオプションに分類することができます。

「税制適格ストックオプション」とは、役員や従業員に対して労働や役務提供の対価として無償で付与するストックオプションです。

権利行使時には課税されずに株式売却時まで課税が繰り延べられるなど、税制上の優遇措置を受けることができます。

「税制非適格ストックオプション」とは、税制適格要件をみたさず、税制上の優遇措置を受けることができないストックオプションです。

権利行使時と株式売却時の両方で課税され、租税負担が大きくなります。

この2つは、無償で付与されるという点では共通していますが、課税の時期や回数、課税率に違いがあります。

このように、税制適格要件をみたすかどうかによって、税制適格ストックオプションと税制非適格ストックオプションのどちらにあたるかが決まります。

具体的には、

- 無償で交付されること

- 譲渡が禁止されていること

- 付与対象者の範囲に含まれる人に付与すること

- 付与時点の株価以上の額を権利行使価額とすること

- 年間の権利行使価額が1200万円以内であること

- 付与決議後2年を経過した日から10年を経過する日までに権利行使されること

が主な税制適格要件となります。

税制適格ストックオプションの付与対象者について、以前は自社やその子会社の役職員などに限られていましたが、その後の改正により、弁護士などの社外高度人材も含まれるようになりました。

もっとも、社外高度人材に税制適格ストックオプションを付与するためには、「社外高度人材活用新事業分野開拓計画」を作成・申請し、主務大臣から認定を受けるという手続が必要です。

ストックオプションを付与される者にとっては、租税の負担が軽くなる税制適格ストックオプションを付与された方が望ましいということがいえます。

税制非適格ストックオプションを付与された場合、株式の売却時に加え、権利行使時にも課税されるため、付与された者が利益を得ることができる株式売却前に税金を負担しなければならないことになります。

そのため、付与された者は、利益を得ようと早いうちに株式を売却しようとするため、思いのほか、利益を得られない可能性があります。

このように、税制適格要件を満たしているかどうかは、ストックオプションを付与される者にとって重大なことであるため、付与する会社としては税制適格要件を満たすように配慮しなければなりません。

もっとも、会社が税制適格要件を満たすストックオプションを付与したとしても、付与された者が付与決議後2年以内または10年を超えて権利行使をした場合には税制適格要件を満たさなくなります。

そうすると、株価が上がって権利行使をしたタイミングが付与決議後10年を超えてしまうことも想定され、結局は租税負担が大きくなってしまう可能性があります。

以上のように、税制適格要件に配慮しなければならないことが、かえってストックオプションの導入を複雑にしている原因であるといえます。

※税制適格要件について詳しく知りたい方は、「『税制適格ストックオプション』とは?設計時に注意すべき4点を解説」をご覧ください。

※社外高度人材への税制適格ストックオプションの付与手続きについて詳しく知りたい方は、「社会人材に税制適格ストックオプションを付与する手続を弁護士が解説」をご覧ください。

(4)発行ごとにかかる費用問題

通常のストックオプションは、ストックオプションを付与したいと考える従業員が入社するたびに発行することが必要です。もっとも、通常のストックオプションを発行するためには、設計費用や弁護士費用、登記費用などがかかり、これらを合計すると数百万円に上ることもあります。

また、すでに発行したストックオプションの内容が変わったり、役員や従業員が退職に伴いストックオプションを消却したりすると、変更登記をするための費用がかかります。

このように、通常のストックオプションでは、上場までに多額の費用がかかるという点も、ストックオプションの導入を妨げる原因になっています。

以上のように、通常のストックオプションが抱える問題点を見てきましたが、これらの問題点を解決するために創り出されたのが「信託型ストックオプション」です。

次の項目では、通常のストックオプションの問題点を信託型ストックオプションがどのように解決しているのかを説明します。

3 信託型ストックオプションによる問題解決

(1)誰にあげるか後決め可能

通常のストックオプションでは、先に見たように、ストックオプションを付与する段階で誰にどれだけのストックオプションを渡すかを決める必要がありました。

しかし、信託型ストックオプションでは、信託契約に基づき、受託者にまとめてストックオプションを付与することになるため、発行する時点において、誰にどれだけのストックオプションを渡すかを決める必要はありません。

信託型ストックオプションでは、信託の期間が満了するまでの間、従業員にポイントを付与していき、信託の期間の満了をもって、集計されたポイントに応じて誰にどれだけのストックオプションを渡すかを決めます。

このように、信託型ストックオプションは、付与する段階で誰にあげるかを決める必要がなく、実際の会社への貢献度などに応じて、誰にあげるかを決めることが可能なのです。

(2)付与タイミングによる不平等なし

信託型ストックオプションでは、信託契約を締結したときの時価相当額をもとにして権利行使価額を決めます。

そのため、ストックオプションを付与するタイミングが変わっても、権利行使価額は同じになり、株式を売却するタイミングが同じであれば得られる利益も変わりません。

通常のストックオプションのように、付与するタイミングによって得られる利益に差が生じるといった不平等は生じません。

(3)税制適格要件への配慮不要

信託型ストックオプションは、受託者が発行会社に信託財産であるお金を払い込んでストックオプションの割り当てを受けるため、課税関係は有償型ストックオプションと同じ扱いになります。

有償型ストックオプションは、付与される際に株価を支払う必要があり、税務上は「有価証券の譲渡」として扱われます。

具体的には、ストックオプションの権利行使時には課税されず、株式売却時に課税されることになります。

この点、税制適格要件をみたしているかどうかが問題となるのは、付与時に株価を支払う必要のない無償のストックオプションを発行する場合においてです。

このように、信託型ストックオプションでは、厳しい税制適格要件に配慮しなくてよいため、導入しやすいという側面があることに加え、有償型ストックオプションのように付与される際に役員や従業員が株価を支払う必要がないため、費用負担も軽くなっています。

(4)一回限りの費用負担

信託型ストックオプションでは、最初の段階でまとめて発行して受託者に割り当てることから、通常のストックオプションのように何度も発行するわけではありません。

そのため、発行するための費用は一回しかかかりません。

信託型ストックオプションは通常のストックオプションよりも複雑な仕組みであるため、設計費用が高くつきますが、そのことを考慮しても通常のストックオプションに比べて圧倒的にかかる費用が少なくなります。

以上のように、通常のストックオプションが抱える問題をすべて解決するのが信託型ストックオプションです。

次の項目では、信託型ストックオプションの仕組みについて説明していきます。

4 信託型ストックオプションの仕組み

(1)信託型ストックオプションにかかわる登場人物

すでに説明したように、信託型ストックオプションは、ストックオプション制度と信託制度を組み合わせたものです。

信託制度では、委託者、受託者、受益者の三者が出てきましたが、信託型ストックオプションではそこに発行会社が加わります。

「委託者」は信託契約の当事者であり、代表取締役などの経営者がなることが多いです。

「受託者」も信託契約の当事者であり、顧問税理士や信託会社がなることが多いです。

「発行会社」はストックオプションを発行する会社のことです。

「受益者」は信託期間満了時にストックオプションを付与される人のことをいい、発行会社の役員や従業員がこれにあたります。

ストックオプションの付与対象者は、ストックオプション発行時にすでに入社していた役員や従業員にかぎられないため、発行後に入社した役員や従業員でもストックオプションの付与対象者となることができます。

(2)信託型ストックオプションの流れ

信託型ストックオプションでは、次のような流れでストックオプションが付与されることになります。

いまいちど以下の図を使って、見ていきましょう。

このように、信託型ストックオプションは、

- 委託者と受託者の間で信託契約を締結し、信託財産であるお金を移転する

- 受託者が信託財産を発行会社に払い込み、ストックオプションの割り当てを受ける

- 発行会社が受益者にポイントを付与する

- 信託期間満了時に受託者が受益者にストックオプションを交付する

↓

↓

↓

という過程を経て、受益者に付与されることになります。

ストックオプションを割り当てられた受託者は、信託期間満了までそのストックオプションを管理します。

信託期間満了までの間に、発行会社は、信託契約で定めた基準によって、受益者の会社に対する貢献度などを考慮して付与するポイント数を決めます。このポイント数によって、信託期間満了時に受益者に交付されるストックオプションの数が変わってきます。

ストックオプションを交付された受益者は、権利行使をして株式を取得し、時価で売却することで利益を得ることができます。受益者である役員や従業員が株価を上げるために意欲的に働くようになるというインセンティブ効果が期待できることは、通常のストックオプションと同じです。

このように、信託型ストックオプションでは会社に貢献すればするほど付与されるポイント数が多くなり、その結果、交付されるストックオプションも多くなるため、通常のストックオプションよりも高いインセンティブ効果を期待できます。

5 小括

信託制度とストックオプション制度を組み合わせることによって、通常のストックオプションにおける問題点を解決したのが、信託型ストックオプションです。

信託型ストックオプションには多くのメリットがありますが、通常のストックオプションよりも複雑な仕組みになっているため、導入している会社はまだまだ少ないというのが現状です。

そのため、導入する際には専門家に依頼することが必要となるため、専門家に対する費用などの導入コストもかかり、この点はデメリットともいえます。

もっとも、通常のストックオプションのデメリットを解決できる信託型ストックオプションは今後普及していくものと考えられるため、導入コストも下がっていき導入しやすくなることが予想されます。

6 まとめ

これまでの解説をまとめると、以下の通りです。

- 「信託型ストックオプション」とは、ストックオプション制度と信託制度を組み合わせたものである

- 信託型ストックオプションでは、受託者を間に挟んで、発行会社から間接的に役員や従業員にストックオプションを交付する仕組みとなっている

- 信託型ストックオプションでは、受託者がストックオプションを管理している信託期間中に発行会社が各役員や各従業員の貢献度に応じてポイントを付与し、信託期間満了時にポイントに応じた数のストックオプションを付与するため貢献度に応じた数のストックオプションを付与することができる

- 信託型ストックオプションでは、信託契約締結時の時価相当額を基準にして権利行使価額を決めるため、付与するタイミングが異なっても権利行使価額は同じになり、株式売却を同時にすれば得られる利益に差は生じない

- 信託型ストックオプションでは、権利行使時には課税されず株式売却時に課税されるという有償型ストックオプションと同じ課税関係になるため、税制適格要件に配慮する必要はない

- 信託型ストックオプションでは、最初の段階でまとめて受託者にストックオプションを割り当てるため、発行費用は一回しかかからない

- 信託型ストックオプションの登場人物は委託者、受託者、発行会社、受益者の四者である

- 信託型ストックオプションは、①信託契約の締結、②受託者から発行会社に対する払い込み、③発行会社が受益者にポイントを付与、④ポイント数に応じた数のストックオプションを受益者が受け取るという仕組みになっている

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、企業法務を中心とした弁護士業務と、一橋大学大学院ソーシャル・データサイエンス研究科(M1)における研究の2軸で活動しています。 弁護士としては、IT・ゲーム・AI・FinTech分野を中心に、契約・利用規約、知的財産、個人情報保護、資金決済・金融規制、企業法務などを取り扱っています。 大学院では、法令工学を基盤として、法令データの構造化や生成AI・データサイエンスを活用した法情報処理に関する研究に取り組んでいます。