大学による大学発ベンチャーの新株予約権取得の法律上の注意点を解説

はじめに

ベンチャー企業は、多くの場合、資金不足に陥っています。そのため、大学にゆかりのある大学発ベンチャーをサポートしてあげたいと考えている大学は少なくないのではないでしょうか。

大学発ベンチャーを資金面でサポートする方法としては、大学発ベンチャーの発行する株式や新株予約権を大学が取得するという方法があります。

もっとも、教育や研究機関としての役割を担う大学が大学発ベンチャーの株式や新株予約権を取得するには、法律や会計など幅広い専門的知識が不可欠です。

そこで今回は、大学発ベンチャーから新株予約権を取得することを検討している大学向けに、大学が新株予約権を取得することの意義や取得にあたって注意しなければならない点を経済産業省のガイドラインをもとに弁護士がわかりやすく解説していきます。

1 大学発ベンチャーとは?

「大学発ベンチャー」とは、以下の表のいずれかの定義に当てはまる企業のことをいいます。

経済産業省は2001年に「大学発ベンチャー1000社計画」を掲げ、大学発ベンチャー向けに資金支援や企業設立後の販路開拓支援などを行いました。その結果、大学発ベンチャーの数は2004年には1000社を達成し、2018年度には2278社になっています。

大学発ベンチャーで有名な企業といえば、たとえば、筑波大学発の「CYBERDYNE(サイバーダイン)」があります。同社は、CEOの山海嘉之教授が筑波大学で研究していたサイバニクス(Cybernics:人・機械・情報の融合)を実用化するために2004年に設立され、身体機能を改善・補助・拡張する装着型のロボット「HAL」を開発しています。事業に成功した同社は2014年には上場を果たしています。

上場している大学発ベンチャーはCYBERDYNEだけではありません。2019年2月時点で上場している大学発ベンチャーは、64社にものぼっています。

このように、大学の研究成果を事業活動において活用するために、大学発ベンチャーの重要度は高まってきています。

一方で、大学が大学発ベンチャーの株式・新株予約権を取得した事例は、2016年度には22件にとどまっており、まだまだ少ない状況です。なぜ、大学による株式・新株予約権の取得は少ないのでしょうか。

2 なぜ大学による株式・新株予約権の取得が少ないのか

そもそも、株とは?株式とは?新株予約権とは何でしょうか?

「株」とは、会社のオーナーとなる権利のことをいい、「株式」は、株を買ったことを証明するために、「株主」(株を買った者)に発行される証書のことをいいます。

会社が株式を発行するのは、資金を調達するためです。逆に、株主は、配当金を受け取ったり、株式取得時と売却時の差額で利益を得ることができます。たとえば、株価が1万円の株を100株買い、株価が2万円に値上がりしたときに売却すれば100万円の値上がり益を手に入れることができます。

「新株予約権」とは、文字通り、新しく発行される株を予約することができる権利です。株式会社に対して新株予約権を行使することにより、その株式会社の株式の交付を受けることができます。

このように株式・新株予約権を取得するにあたっては、その前提となる知識が必要ですが、大学による株式・新株予約権の取得が少ないのは、大学側のノウハウや知識が不足していることが主な原因と考えられています。

昔から、私立大学については、企業から株式・新株予約権を取得する際の制限はありませんでした。

また、国立大学についても、かつては株式・新株予約権の取得が認められていませんでしたが、2018年12月「科学技術・イノベーション創出の活性化に関する法律」により一定の条件のもと、取得することが可能であることが法律上明記されました。

そのため、国立大学・私立大学ともに株式・新株予約権を取得できるのです。

もっとも、株式・新株予約権を取得するにあたっては、法律や会計など、幅広い専門知識が必要となります。

そこで、このような大学側のノウハウや知識不足を解消するため、経済産業省は、「大学による大学発ベンチャーの株式・新株予約権取得等に関する手引き~知的財産権のライセンスに伴う新株予約権の取得を中心に~」というガイドラインを作成しました。

今回は、このガイドラインをもとに、なぜ大学による株式・新株予約権の取得が求められているのか、また、取得にあたって注意が必要な点や検討が必要なポイントにも触れながら解説していきます。

まずは、大学が大学発ベンチャーから株式・新株予約権を取得する意義について確認していきましょう。

3 大学発ベンチャーの株式・新株予約権を取得する意義

大学による大学発ベンチャーからの株式・新株予約権の取得は、

- 研究成果の実用化の促進

- ベンチャーエコシステムの構築

という2つの意義をもっています。

(1)研究成果の実用化の促進

研究成果の実用化を促進することは大学に期待された重要な役割のひとつだといえます。なぜなら、大学における研究成果は、多くの場合実用化をとおして社会的価値が増大するからです。

もっとも、研究成果の実用化を研究に特化した大学が単独で行うのは難しいといえます。そのため、大学発ベンチャーが大学と連携しながら、研究成果の実用化を図っていくことになります。

とはいえ、大学発ベンチャーは特に資金不足で苦しみがちです。なぜなら、研究成果を実用化するための研究開発が長期化・大規模化する傾向があり、十分な活動資金を確保できないことが多いからです。

そのため、大学が株式・新株予約権を取得し、資金面で大学発ベンチャーを支援することは、結果的に研究成果の実用化の促進につながり、大学もその役割を果たしていることになるのです。

また、大学が株式・新株予約権を取得するということは、大学の有するブランドによって大学発ベンチャーの対外的な評価を高めることにつながります。

そのため、研究成果を実用化する前に大学発ベンチャーの活動資金が足りなくなったり、尽きてしまったりといったように、追加で資金を調達する必要がある場合にも、大学が株式・新株予約権を取得しているという事実によって円滑に資金調達を進められる可能性が生まれます。資金調達を円滑に進めることができるということは、それだけ、実用化に向けた積極的な活動の実現につなげることが可能になるため、研究成果の実用化の可能性が高くなります。

(2)ベンチャーエコシステムの構築

「ベンチャーエコシステム」とは、大学発ベンチャーが研究成果を実用化し、IPO(新規上場)やM&A(企業の合併や買収)をした際には、その利益が株式・新株予約権を取得した大学にも流れ、大学による次の大学発ベンチャーへの支援(株式取得)に繋がるというシステムのことをいいます。

ベンチャーエコシステムをわかりやすく図にすると以下のようになります。

一般的に、大学発ベンチャーがIPOやM&Aにまで至るケースは決して多いとはいえません。

もっとも、IPOやM&Aに至れば、大学は取得していた株式を売却することで、株式取得にあてた資金(またはその一部)を回収することが可能になり、回収した資金をもとに新たな大学発ベンチャーの株式を取得するということも可能になります。

そのため、大学には、ベンチャーエコシステムのように循環する形での大学発ベンチャーへの支援の仕組みづくりが期待されているといえます。

このように、大学による大学発ベンチャーからの株式・新株予約権の取得には、2つの意義があるわけですが、具体的に日本の大学はどのようにして大学発ベンチャーから株式や新株予約権を取得しているのでしょうか。

次の項目で、具体例を取り上げて確認していきましょう。

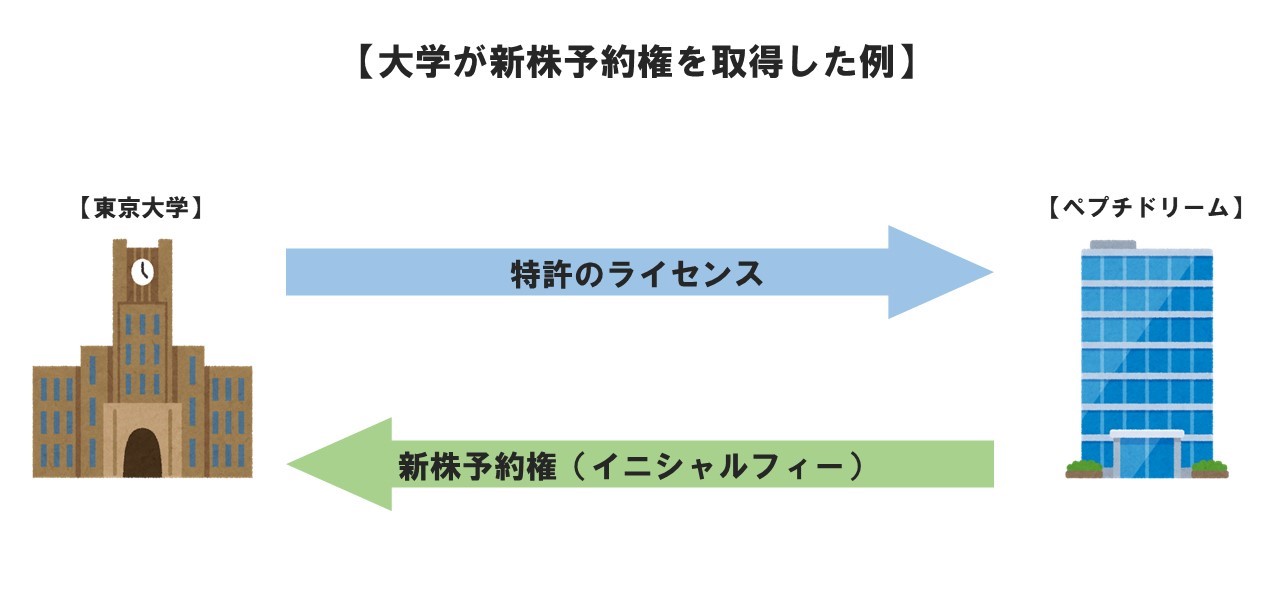

4 大学が大学発ベンチャーから新株予約権を取得した具体例

今回取り上げるのは、東京大学発の「ペプチドリーム株式会社」です。

同社は、東京大学の菅裕明教授の発明した特殊ペプチドにより新たな薬の開発を行う大学発ベンチャーです。

東京大学は、以下の図のようにペプチドリームから新株予約権を取得しました。

ペプチドリームは、設立当初、知人から集めた資金のみで研究開発を行っていました。そのため、東京大学の保有する特許を使用するためのライセンス料をお金で支出することは現実的な状況ではありませんでした。

そこで、ペプチドリームは、特許のライセンス料に代わるイニシャルフィー(一時金)として東京大学に新株予約権を付与しました。その後の特許のロイヤルティ(継続的な使用料)については、ペプチドリームの売上が安定してから支払うことを両者で合意していました。

東京大学は、特許のライセンスの対価として新株予約権を取得しましたが、ライセンスの対価以外にも

- 施設利用料の対価

- コンサルティング料の対価

として株式や新株予約権を取得することが考えられます。

また、日本の大学が株式と新株予約権のどちらかを取得する場合、東京大学のように新株予約権が選ばれるケースが多いです。その理由は以下のとおりです。

-

【新株予約権が選択される理由】

- 教育や研究機関としての役割を担う大学が、株式を取得し大学発ベンチャーの運営に参加すること(株主総会での議決権行使など)は望ましくないと考えられること

- 大学の会計上、株式の実質価額が大学発ベンチャーの財政状況の悪化などにより著しく低下したときには減損処理などを行う必要がある一方で、新株予約権であればその必要がないこと

- IPOやM&Aに至らない場合にも、株式と異なり新株予約権は消滅させやすいこと

これらの理由から、今後も大学においては株式よりも新株予約権を取得するケースが多くなることが想定されます。

そこで、以降の項目では、大学が新株予約権を取得することを前提とした場合に、どのような点に留意すべきかということについて確認していきたいと思います。

5 新株予約権取得に関するフェーズごとの留意点

新株予約権を取得してから株式を売却するまでには、

- 新株予約権の取得

- 新株予約権の保有

- 新株予約権の行使・売却

↓

↓

という流れを辿ることになります。

大学が新株予約権を取得する場合には、これら3つのフェーズによって留意点も異なるため、以下ではフェーズごとに留意点を見ていきたいと思います。

6 留意点①:新株予約権の取得

新株予約権を取得するフェーズでは、特に以下の点について留意する必要があります。

- 取得対象(大学発ベンチャー)の選定

- 取得する新株予約権の内容

(1)取得対象(大学発ベンチャー)の選定

大学は、どの大学発ベンチャーの新株予約権を取得するのか、その選定を行う必要があります。

文部科学省の「株式又は新株予約権の取得及び保有に係るガイドライン 」によれば、新株予約権を取得する際の対象については、以下のような点に注意して選定するようガイドしています。

- 事業の有望性が高い大学発ベンチャーであること

- 大学発ベンチャーの経営の加速のために特に必要と考えられる場合であること

この点、「経営の加速のために特に必要と考えられる」か否かは、大学発ベンチャーが新株予約権の取得を希望しているのか?という大学発ベンチャーの意思を確認するとともに、大学発ベンチャーの事業計画上、大学からの支援が必要なのか?という観点から検討することになります。

なお、大学発ベンチャーから事業計画を提出してもらう場合には、以下の情報が最低限必要であることをあらかじめ伝えるようにしましょう。

- IPOやM&Aの見込み時期

- 資金調達の計画

- 研究、事業化の計画

- 事業上必要な知的財産権

これらの情報がなければ、大学発ベンチャーへのサポートとして何が適切で、また、大学として新株予約権を取得すべきかどうかを判断することができないからです。

また、大学発ベンチャーの選定にあたっては、大学のブランドを傷つけるおそれ(レピュテーション・リスク)がないかという点についても検討する必要があります。特に大学の掲げるビジョンやコンセプトとズレていたり、公正性を欠く事業を内容とした大学発ベンチャーを選定しないよう注意することが必要です。

(2)取得する新株予約権の内容

①取得する新株予約権の内容

「新株予約権の内容」とは、新株予約権の要項とも呼ばれ、

- 新株予約権の数

- 発行価額

- 行使価額

- 行使期間

- 行使条件

- 合併や株式交換などに伴い新たに交付される新株予約権の内容

- 株式取得後の大学発ベンチャーの運営への参加

などといった事項をいいます。

これらの事項についてどのように定めるかは、ケースバイケースになるため、外部の専門家やVC(ベンチャーキャピタル)などの意見を参考にしながら大学と大学発ベンチャーで協議することになります。

もっとも、「株式取得後の大学発ベンチャーの運営への参加」については特に注意が必要です。

なぜなら、大学が大学発ベンチャーの株主として、株主総会で議決権を行使すること(「共益権」)は、ガイドラインによれば、大学の業務範囲を超えており望ましくないとされているからです。

また、新株予約権には、一般的に、発行の際に払込が生じる有償のパターンと、払込が生じない無償のパターンがあります。知的財産などのライセンスの対価として新株予約権を発行する場合には、払込が生じることは望ましくないため、無償を選択することになります。

このような新株予約権の内容に関して大学と大学発ベンチャーが協議して決定することになります。この点、新株予約権の内容を確定させ、大学が新株予約権を取得するまでの具体的な流れは以下のとおりです。

- 新株予約権の内容の協議

- 新株予約権の発行(割当)の手続

- 契約書の締結

↓

↓

②新株予約権の発行(割当)の手続

新株予約権の内容の確定後、新株予約権の発行(割当)は大学発ベンチャー側で会社法のルールに従って行われます。

具体的には、新株予約権の要項を株主総会で決定した後に、その内容の新株予約権の募集および割当を株主総会か取締役会において決定することになります。

大学発ベンチャーが会社法のルールを知らず、適切に手続が行われていないことがあります。大学側としても、手続が適切に行われているか確認することが望ましいといえます。

③契約書の締結

大学発ベンチャーで新株予約権の発行(割当)が決定された場合、大学と大学発ベンチャーは新株予約権割当契約書を締結することになります。

「新株予約権割当契約書」とは、新株予約権の要項や、大学と大学発ベンチャーで合意した内容を定めた契約書のことをいいます。

合意内容を明確にするため、必ず締結するようにしましょう。

なお、特許などのライセンスの対価として新株予約権が発行される場合、新株予約権割当契約書とは別に「ライセンス契約書」が締結されることが多いです。

「ライセンス契約書」とは、特許などの知的財産権を他人に利用させる際に、どのような条件と内容で利用させるのかを取り決める契約のことをいいます。

ライセンス契約書には知的財産権を利用させる条件としてライセンス料に関する条項があります。この条項では、大学と大学発ベンチャーとの間で誤解が生じないように、発行される新株予約権の数や何のための新株予約権の発行なのか(イニシャルフィーなのか、ロイヤルティなのか)といった点を明確にするようにしましょう。

このような取得までの流れを大学側としてスムーズに行うためには次のとおり、大学内で必要な体制を構築する必要があります。

(3)新株予約権を取得するにあたって必要な体制

新株予約権を取得するにあたって、まず、大学側が求められることは、新株予約権を取得するための意思決定プロセスの整備です。具体的には、新株予約権の取得について、どのようなプロセスを経て、誰が最終決定を行うのかを決める必要があります。

この点は、大学内に以下のような業務を専属的に行う担当者を配置(担当部署を設置)することでよりスムーズに新株予約権の取得を検討することができます。

- 大学発ベンチャーと直接コミュニケーションをとること

- 必要に応じて外部の専門家との協力体制を構築すること

- 新株予約権を取得すべきか否かの一次判断を行うこと

なお、このような業務をスムーズに行うためにも、担当者は、知的財産権や大学発ベンチャーの事業内容に精通していることが望ましいといえます。

以上のようにして、大学発ベンチャーの新株予約権を取得した大学は、取得した新株予約権を保有することになりますが、その際には、次の項目で見るように取得時とは異なる留意点があります。

7 留意点②:新株予約権の保有

新株予約権の保有のフェーズで留意しなければいけないのは次の3点です。

- 会計処理

- ベンチャーの情報把握

- 利益相反に関するマネジメント

(1)会計処理

文部科学省の「株式又は新株予約権の取得及び保有に係るガイドライン 」によれば、会計処理については、

- 公正妥当な企業会計の基準に準拠すること

- 会計監査人と事前に協議した上で適切に処理すること

をガイドしています。

「公正妥当な企業会計の基準」とは、新株予約権についていえば、公正な価格で評価することだといえます。

もっとも、未公開企業の新株予約権の公正な価格を算定することは困難です。

そのため、実務上、新株予約権は「本源的価値」による会計処理が認められています。

新株予約権における本源的価値は次のとおり計算します。

-

本源的価値=株式の評価額ー行使価額

なお、知的財産権などのライセンスの対価として、大学が無償で新株予約権を取得した場合、評価額=行使価額と設定し、本源的価値は0(ゼロ)となります。そのため、会計上は、1円の備忘価額として処理することになります。

(2)大学発ベンチャーの情報把握

大学は、以下の目的で大学発ベンチャーの事業の状況を定期的に把握する必要があります。

-

【目的】

- 株式の売却により利益を得る見込みを検討するため

- 大学からの追加の支援の必要性を検討するため

これらを検討する際には、大学発ベンチャーから提示された事業計画に照らして、計画通りに事業が進んでいるかという視点をもつことが大事です。計画通りに進んでいない原因が、大学からの技術コンサルティングや施設提供などで取り除ける場合には、大学としての追加支援を検討する余地があるからです。追加の支援をすることで、大学発ベンチャーがIPOもM&Aもできない状態に陥ることを防ぐことができる可能性があります。

(3)利益相反に関するマネジメント

「利益相反」とは、一方の利益になることが、他方への不利益になり、衝突してしまうことをいいます。

「大学における利益相反」とは、大学が株式売却やライセンス料などによって得られる利益を優先して、本来果たすべき教育や研究を行う義務や責任が損なわれることを意味します。

たとえば、特定のベンチャーにのみ独占的にライセンスを付与するなどの優遇措置をとり、大学の公正さや公共性を欠いた行為は、「大学における利益相反」だと考えられます。

このような利益相反行為を行うと、大学としての信用を失うおそれがあります。

そのため、経済的利益を優先させて、教育や研究活動をおろそかにするようなことがないよう、大学には利益相反に関するマネジメントを行うことが求められます。

具体的には、

- 大学内の担当者や担当部署からの情報収集

- 透明性のある意思決定プロセス

- 情報開示

の3つの視点が利益相反マネジメントとして重要になります。

そのため、これらの視点を意識して、担当者の設置や意思決定プロセスの形成といった大学の体制づくりを行うことがポイントになってきます。

また、新株予約権を保有するにあたっては、新株予約権を管理する担当者として、財務担当者を設置することが一般的です。この財務担当者は、新株予約権を行使や株式を売却する判断を行うことになります。

最後に、新株予約権の行使と株式売却のフェーズで留意しなければいけない点について確認していきましょう。

8 留意点③:新株予約権の行使・株式売却

新株予約権の行使・株式売却で留意しなければいけないのは次の3点です。

- 行使期間満了までに株式公開やM&Aがなかった場合

- インサイダー取引

- 行使・売却タイミング

(1)行使期間満了までに株式公開やM&Aがなかった場合

すべての大学発ベンチャーがIPOやM&Aに至るわけではありません。新株予約権の行使期間満了までに、IPOやM&Aに至らない場合、大学としては、

- 新株予約権の売却

- 新株予約権の行使

- 新株予約権の放棄

のいずれかを選択することになります。

①新株予約権の売却

新株予約権の「売却」とは、新株予約権そのものを売却することをいいます。売却にあたっては、当然ですが、買い手が必須です。買い手が見つかり、想定していた利益を得られる場合には、行使期間内に売却を選択するのも手です。

なお、大学と大学発ベンチャーの間で締結した契約で、新株予約権の売却が制限(禁止)されている場合には、売却することはできません。

②新株予約権の行使

新株予約権の「行使」とは、大学があらかじめ合意していた行使期間・行使価額で株式を取得することをいいます。

なお、新株予約権を行使し、株式を取得したと同時に株式の売却を行うことも、契約書で株式の売却が禁止されていない限り可能です。

先にも見た、大学と大学発ベンチャーの間で締結した契約で新株予約権の売却が制限(禁止)されているというケースでは、新株予約権を行使し、いったん株式を取得したのちに株式を売却するということができる余地があります。

もっとも、新株予約権を行使したタイミングでは、利益を得ることができないものの、事業の成長により将来的に利益を得ることが可能だと想定される場合には、株式を保有し続けるという選択肢をとることもありです。

③新株予約権の放棄

新株予約権の「放棄」とは、文字通り、株式を取得する権利を捨てることをいいます。

放棄を選択するのは、次のような場合です。

- 新株予約権を売却したり、権利を行使して取得した株式を売却したりしても、利益を得られない場合

- IPOやM&Aの見込みがなくなった場合

- 大学と大学発ベンチャーの交渉が破綻した場合

- 大学発ベンチャーの経営者との連絡が取れなくなったなど、経営の実態がなくなったとき

(2)インサイダー取引

「インサイダー取引」とは上場(IPO)した会社の関係者や、会社関係者から株価に重要な影響を与える「重要事実」を聞いた情報受領者が、重要事実が公表される前に株式を取引することをいいます。

ここでいう「会社の関係者」には、上場会社と何らかの契約を締結している者も含まれます。そのため、大学発ベンチャーと新株予約権割当契約やライセンス契約を締結している大学もインサイダー取引とならないよう留意する必要があります。

インサイダー取引とならないようにするためには、大学としては、

- 大学発ベンチャーと直接コミュニケーションをとる担当者(担当部署)は、新株予約権の行使や株式の売却に関与しないという選択をとること

- 担当者個人の株式取得・売買を行わないよう監督すること

- 有価証券処分信託、株式処分信託などを活用すること

といった対策をとることが重要です。

「有価証券処分信託・株式処分信託」とは、信託銀行などの外部の専門家に有価証券(新株予約権)や株式の処分をゆだねることをいいます。

このように外部の専門家にゆだねるのは、インサイダー取引を回避することが目的です。

(3)行使・売却タイミング

有価証券処分信託や株式処分信託を選択した場合、信託した外部の専門家が判断したタイミングで有価証券や株式が処分されます。

株価の変動の予測は難しく素人による取引にはリスクがあること、インサイダー取引は回避しなければいけないといった理由から外部の専門家に依頼することがベターな選択だと考えられます。

もし、大学が自ら新株予約権の行使や売却タイミングを決定する場合は、大学と大学発ベンチャーの契約に、株主の株式売却などを一定期間制限(禁止)する条項(「ロックアップ条項」)がないかを確認しなければいけません。ロックアップ条項がある場合は、制限された期間外に株式売却などのタイミングをずらす必要があります。

以上のように、新株予約権の行使・株式売却のフェーズにおいては、インサイダー取引など留意しなければならない点がいくつかあります。このようなことに適切に対応するためにも、しっかりとした内部体制を構築すると同時に、内容によっては、専門家に依頼するなどの対応が重要になってきます。

9 小括

大学が大学発ベンチャーから新株予約権を取得することは、大学の研究成果を実用化したり、利益を循環させて大学発ベンチャーを継続的に支援することを可能にするという意義をもっています。

この点、新株予約権は、その取得、保有、行使・株式売却といったフェーズごとに留意すべき点が異なります。

そのため、大学は、教育や研究機関といった本来の役割を踏まえ、ルールにのっとり新株予約権を適切に取り扱うことが重要です。

10 まとめ

これまでの解説をまとめると、以下のとおりです。

- 「大学発ベンチャー」とは、大学の研究成果を事業化するために設立された企業や、大学と共同研究を行っている企業など、大学とゆかりのあるベンチャー企業のことをいう

- 大学が株式・新株予約権を取得するに際して、そのためのノウハウや知識不足を解消するために経済産業省がガイドラインを作成した

- 大学が大学発ベンチャーから株式・新株予約権を取得する意義は、①研究成果の実用化の促進、②ベンチャーエコシステムの構築の2つである

- 大学の特性や会計上の理由などから、大学は株式の取得ではなく、新株予約権を取得するケースが多い

- 新株予約権を取得するフェーズでは、①取得対象(大学発ベンチャー)の選定と②取得する新株予約権の内容に留意する必要がある

- 新株予約権を保有するフェーズでは、①会計処理、②ベンチャーの情報把握、③利益相反に関するマネジメントに留意する必要がある

- 新株予約権の行使・株式売却のフェーズでは、①行使期間満了までに株式公開やM&Aがなかった場合、②インサイダー取引、③行使・売却タイミングに留意する必要がある

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、企業法務を中心とした弁護士業務と、一橋大学大学院ソーシャル・データサイエンス研究科(M1)における研究の2軸で活動しています。 弁護士としては、IT・ゲーム・AI・FinTech分野を中心に、契約・利用規約、知的財産、個人情報保護、資金決済・金融規制、企業法務などを取り扱っています。 大学院では、法令工学を基盤として、法令データの構造化や生成AI・データサイエンスを活用した法情報処理に関する研究に取り組んでいます。