割勘アプリに規制が!資金決済法改正ポイント3つを法律案を基に解説

はじめに

2020年3月、資金決済法の改正案が国会に提出されたのはご存じでしょうか。

改正案では、一部の規制が緩和される一方で、新たに規制の対象となるものもあります。現時点ではあくまで「案」ですが、改正内容を把握し、スムーズに対応できるように準備しておくのがいいでしょう。

100万円以上の送金をしたいのにできなかった資金移動業者や、今まで規制の対象外だったいわゆる「割り勘アプリ」の運営者は必見です。

ここでは、国会に提出された法律案の資料から、どのような改正が予定されているのかを先取りして詳しく解説します。

1 資金決済法(令和2年3月6日国会提出)の改正案のポイント

今回の資金決済法の改正案のポイントは次の通りです。

-

【資金移動業】

・資金移動業に3つの類型が設けられる

・送金と無関係な資金の払出しをしなければいけない

・利用者資金の保全の見直し

【収納代行】

・「割り勘アプリ」は資金移動業の登録が必須に

【前払式支払手段】

・委託先に関する情報の届出と指導が義務に

それぞれの領域ごとに、何がどのように変わる予定なのか、何に注意しなければいけないのかを順に確認していきましょう。

2 資金移動業の改正案のポイント

資金移動業の改正案のポイントは、次の3点です。

- 資金移動業に3つの類型が設けられる

- 送金と無関係な資金の払出しをしなければいけない

- 利用者資金の保全の見直し

特に3つの類型に分けられるのが最も大きな改正ポイントです。順番に、何がどう変わり、なぜ改正されるのかを確認していきましょう。

(1)資金移動業に設けられる3つの類型

①3つの類型

改正前の「資金移動業」は、銀行などの金融機関以外の事業者が、100万円を上限として送金などの為替取引(離れた場所にいる人に対して直接現金を輸送せずに資金を移動すること)を事業として行うというものでした。

資金移動業の流れを図にすると以下の通りとなります。

改正後、この資金移動業が、取り扱う為替取引の金額に応じて

- 高額類型(第一種資金移動業)

- 現行類型(第二種資金移動業)

- 少額類型(第三種資金移動業)

の3つの類型に分けられます。

②なぜ3つの類型が設けられるのか

現在の資金移動業の制度が創設されてから約10年が経ち、資金移動サービスはその件数・金額ともに拡大しています。

2019年4月時点の金融庁の調査によって、資金移動サービス利用者の大部分は、

- アカウントに預けている金額が5万円未満と少額であること

- 1回あたりの送金金額も5万円未満と少額であること

がわかりました。

上限額の100万円に遠くおよばないような少額での利用が多いにもかかわらず、資金移動業の規制は厳しく、事業者としてはなかなか参入しづらい状況となっていました。

このように少額の送金が多い一方で、海外送金や企業間の決済など、上限である100万円を越えて、送金したいというニーズも存在しました。

そのため、今回の資金決済法の改正案では、この100万円を超える高額な送金のニーズと、少額の送金が多いという実態の両方に対応するために資金移動業を3つの類型に分けたのです。

③具体的な変更内容

改正前の資金決済法においては、資金移動業者はすべて登録制になっていて、送金金額の大小に関わらず一律で同じ規制が設けられていました。

今回の改正で設けられる3つの類型の違いを図にまとめると以下の通りとなります。

以下で、それぞれの類型について詳しく解説します。

Ⅰ.高額類型(第一種資金移動業)

「高額類型」は、100万円を超える為替取引を行う類型です。法律案によれば、送金上限額については設けられないことになっています。

この「高額」な送金については、利用者から送金の指示を受けた資金移動業者が、その資金を送金しなかったり、送金が大幅に遅れたりした場合に、資金の受け手が資金繰りに窮してしまう可能性があります。

また、マネー・ローンダリングやテロ資金供給への対策の重要性も大きくなります。

そのため、高額類型については、3つの類型の中で最も重い規制が課されます。

この類型独自の規制の内容としては、以下の2つがあります。

- 認可制の採用(参入規制)

- 滞留規制

高額類型については、参入規制として、登録制よりも厳しい「認可制」が採用されています。

必要事項を記載した書面の提出さえすれば基本的に拒否されない登録制とは異なり、認可制では、役所の審査に通過しなければOKを出してもらえないため、他の類型よりも、参入しにくくなっています。

また、「高額」な送金を取り扱う事業者が破綻したときの社会的・経済的な影響を極力抑えるために、事業者が受け入れる利用者の資金は、必要以上に事業者のもとにとどめてはいけないことになっています。これが「滞留規制」です。

具体的には、資金移動業者の手元に利用者のお金が必要以上に滞留する行為として、法律案では以下の行為がNGとされています。

- 具体的な送金指図(送金日時、送金先、送金額など)を伴わない利用者資金の受入

- 資金移動の事務処理に必要な期間を超えて利用者資金を保有すること

なお、具体的な「送金指示」の内容や、「事務処理に必要な期間」については、別途内閣府令で明らかになるため、今後、内閣府令の情報を収集する必要があります。

Ⅱ.現行類型(第二種資金移動業)

「現行類型」は、少額(数万円程度を超える額)~100万円以下の為替取引を行う類型です。

この類型は、資金移動業者やその利用者に支障がないよう、現行の枠組みを基本的には変えない予定になっています。

そのため、現行類型については「認可」までは求めず、今まで通りの「登録制」が維持されます。

Ⅲ.少額類型(第三種資金移動業)

「少額類型」は、少額の為替取引のみを行う類型です。ここでいう「少額」の具体的な金額については政令で定めることになっています。

そのため、法律案からは金額までは分かりませんが、数万円程度を予定しているようです。

この少額類型は、事業者が低コストで利用者に利便性の高いサービスを提供できるように現行類型よりもさらに規制が緩和されています。

たとえば、現行類型では、資金移動業者が倒産などした場合に利用者から預かった資金を守るために、供託所にお金を預けたり、銀行と保全契約を締結したりしなければいけませんでした。これらは、一度預けてしまうと、そのお金をすぐに取り戻すことはできないというもので、資金に余裕がないと重い負担となっていました。

もっとも、少額類型についてはこのルールが緩和され、公認会計士や監査法人の外部監査を受けることを条件に、事業に使うお金などとは別に分ける形で、預金で管理を選択することができるようになります。

このように、預金での管理が認められることで、資金移動業者の資金繰りの負担が軽減されます。

なお、取り扱う金額が「少額」であっても、資金移動業の適正かつ確実な遂行が求められることに変わりはありません。このため、参入規制や、マネー・ローンダリング、テロ資金供与対策に関する規制は現行法が維持され、これまでと同様に登録制となります。

(2)送金と無関係な資金の払出し

通常、資金移動サービスの利用者は、定期的に資金移動業者に対してお金を移動することを依頼するものですが、利用者が送金などを行わず、資金移動業者の手元に資金が残り続けているというケースが発生しています。

このままでは、

- 資金移動業者が倒産などした場合、利用者がお金を取り戻すまでに時間がかかること

- 資金移動業者が本来は必要がない保全のためのコストを負担しなければならないこと

- 出資法が禁止している「預り金」に当たってしまう疑いが生じてしまうこと

- 銀行のように預金を運用することができないため、経済活動に貢献しないお金が増加してしまうこと

といった問題があります。

そのため、資金移動業者側が、利用者が為替取引に使うことがないであろうお金を持ち続けないための措置を取らなければいけなくなります。

具体的な内容については、内閣府令で定められるようですが、利用者から送金上限額を超える金額を受け入れた場合には、

- 受入額

- 受入期間

- 送金実績

- 利用目的

などから総合的に判断して送金に使わないであろうと判断した場合には、利用者に払出しを求めるといったやり方が想定されています。

なお、「金融審議会の報告書」では、現行類型に対するルールとして検討されていましたが、法律案の条文では、類型にかかわらず適用される書きぶりとなっています。内閣府令で現行類型に限った規制とする可能性もあるため、規制の対象となる類型はどれなのか、今後も情報を追いかける必要があります。

(3)利用者資金の保全の見直し

繰り返しとなってしまいますが、資金移動業者は、倒産などが起きてしまった際にも、利用者にお金を返せるように、一定のお金を確保(保全)しておかなければいけません。このお金のことを「履行保証金」といいます。

少額類型において、規制が緩和され預金という選択肢が増えましたが、全ての類型で認められた保全の方法は以下の3つです。

- 供託所(法務局)に金銭等を供託する

- 銀行等と保全契約を締結する

- 信託銀行と信託契約を締結する

この保全に関しては、

- 保全方法の組合せ

- 履行保証金の算定方法に関するルール変更

が行われる予定です。

①保全方法の組み合わせ

保全方法として、供託、保全契約、信託契約の3つを紹介しましたが、資金移動業者はどれか1つを選択しなければいけないわけではありません。

たとえば、履行保証金の一部を〇〇で、残りの足りない金額分を〇〇とは別の方法でといった具合に組み合わせて保全することが認められています。

改正前では、3種類の保全方法のうち「供託」と「保全契約」のみが組合わせ可能とされていました。

改正案では、これまで認められていなかった

- 供託+信託契約

- 保全契約+信託契約

が可能となります。

組合せが増えたことで、通常必要となる固定的な部分については、供託や保全契約を利用しつつ、日々変動がある部分については、他の方法に比べて入出金が容易な信託契約を利用するというような、資金移動業者のビジネスモデルに応じた最適な保全方法が選べるようになります。

②履行保証金に関するルール変更

今回の改正では、履行保証金の額の算定方法についても変更がある予定です。

現行法では、利用者資金は週ベースで管理し、前週の実績に基づいて算定された金額を保全しなければいけないことになっています。

もっとも、週によって利用者資金の預かり額というのは変動します。前週の実績に基づいて供託した履行保証金は、その週の預かり額よりも小さかったり(=資金移動業者が破綻した場合に利用者にお金を返せない)、その週の預かり額よりも大きかったり(=必要以上に保全していた)というように、どうしてもタイムラグが生じ、保全額の不足や過剰が起きてしまうという問題がありました。

改正案では、この履行保証金の額の算定方法を、3つの類型ごとのリスクの違いにも留意して、可能な限りタイムラグを縮小するように定める予定です。

もっとも、その算定方法などは内閣府令で定めることになっているため、具体的な内容についてはわかっていない状況です。

ここまでは、資金移動業に関する改正の予定について解説をしてきました。

次はこの資金移動業の規制を回避するために用いられることが多い収納代行に関する改正内容を解説します。これまで規制の対象外だったサービスに規制がおよぶ予定のため、何が変わるのか理解しておく必要があります。

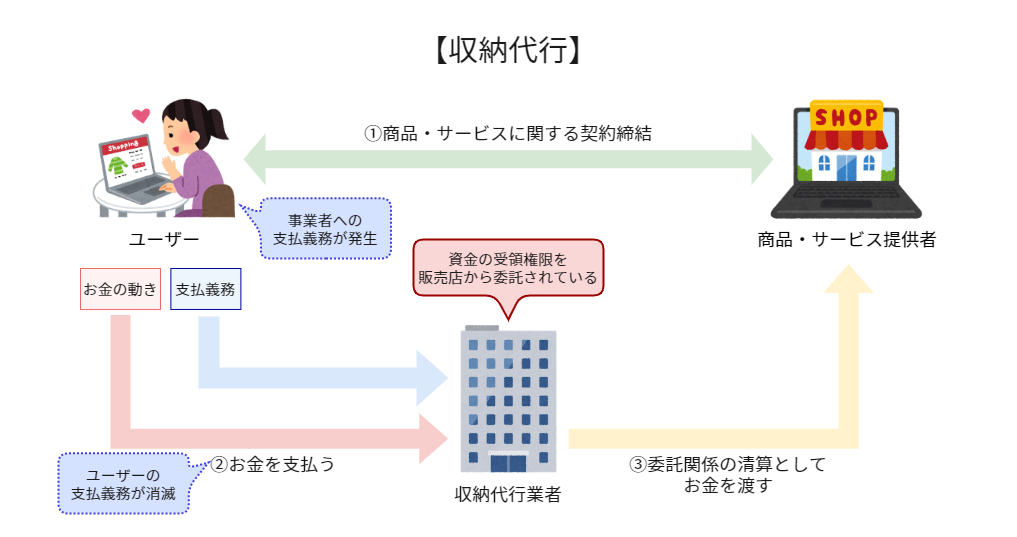

3 収納代行の改正案のポイント

収納代行に関しては、法律上、収納代行≠資金移動業という整理だったため、これまで資金決済法の規制の対象外でした。

もっとも、収納代行を行っている一部事業者については資金移動業の規制が及ぶように改正がなされる予定です。

(1)これまで収納代行は資金移動業にはあたらなかった

「収納代行」とは、商品やサービスの提供者に代わって、利用者・購入者などのユーザーからお金を受け取り、商品やサービス提供者にお金を渡すことをいいます。

たとえば、収納代行を行っている例としては、以下のものがあげられます。

- 宅配業者の代金引換

- コンビニでの公共料金の支払

- フリマアプリなどでのエスクローサービス

- 割り勘アプリ

収納代行サービスの仕組みを図にすると以下の通りとなります。

資金移動業と大変よく似ていますが資金移動業では、商品・サービス提供している事業者までお金が移動してから支払義務が消滅している一方で、収納代行では、収納代行業者への支払によって、ユーザーの支払義務が消滅している点が異なっています。

収納代行は為替取引を行っていないため、収納代行≠資金移動業という整理となっていました。

そのため、収納代行は資金移動業のルールを守る必要がこれまではありませんでした。

もっとも、近年、資金移動業の回避をするためだけに「収納代行」と称する事業者が増えていることから、これまでは規制の対象外であった収納代行業者の一部に対して、利用者保護の観点から、新たに規制を適用することが予定されています。

収納代行のうち、規制の対象となり資金移動業の登録が必須になるものと、規制なしが維持されたものを順に確認していきましょう。

(2)割り勘アプリは資金移動業の登録が必須に

資金移動業の規制の対象となったのが、いわゆる「割り勘アプリ」と呼ばれるものです。

「割り勘アプリ」とは、何かしらで発生した支払の割り勘を仲介するサービスのことをいいます。

この割り勘アプリは、例えば、飲み会など、幹事が一括してお店に支払を行い、参加者からアプリを通してお金を回収するときなどに利用されています。

割り勘サービスの仕組みを図にすると以下の通りとなります。

多くの割り勘アプリの運営者は、資金移動業の規制を受けないように、収納代行の仕組みを採用していました。

もっとも、資金移動業の規制を受けないということは、割り勘アプリ運営者は万が一経営が破綻してもお金を返せるように一定金額を保全する必要もないことになります。

そのため、割り勘アプリの利用者(飲み会の例であれば、お店に一括して支払をした幹事とアプリを通して幹事に支払をした参加者の双方)が割り勘アプリ運営者が破綻したときのリスクを負うことになってしまいます。

こういった事情から、今回の改正によって、

- お金の支払を求める権利をもつ者(債権者)か、支払義務を負う者(債務者)からの依頼でお金を移動させること

- 債権者が事業者ではなく個人であること

- その他内閣府令で定める要件を満たしていること

の全ての条件を満たすものは「為替取引」に該当すると明確に定められることになりました。

この条件を割り勘アプリにあてはめてみましょう。

割り勘アプリは、飲み会の例であれば、まとめて支払をした幹事(債権者)の依頼に基づいて、参加者からお金を移動させています(①)。そして、債権者は、幹事という個人です(②)。

そのため、「③その他内閣府令で定める要件を満たしていること」という条件を満たすと、割り勘アプリが行っていることは為替取引に当たることになります。

為替取引を行うことが許されているのは、銀行等の金融機関と、資金移動業者のみです。

そして、銀行を営むためには、資金移動業よりも、もっと厳しいルールを守らなければいけません。

そのため、改正後、これまで収納代行の仕組みを採用していた割り勘アプリの運営者は、資金移動業の登録(高額類型をやるのであれば認可)が必須となるでしょう。

(3)規制なしが維持されたもの

収納代行のうち、以下のものについては現行のまま規制の対象外となる予定です。

- 宅配業者の代金引換

- コンビニでの公共料金の支払

- フリマアプリなどでのエスクローサービス

①宅配事業者の代金引換、②コンビニの収納代行については、もはやすっかりおなじみのものでしょう。インターネット通販で買い物をした代金を宅配事業者に対して支払ったり、水道光熱費などの払込用紙が送られてきて、コンビニで支払をしたりということは、広く行われています。

これらの利用者が二重に支払ってしまう危険がないものについては、利用者保護という点での懸念は少ないと考えられています。

そのため、さきほど紹介した3つの条件のうち、「②債権者が事業者ではなく個人であること」という条件を設けて、①宅配事業者の代金引換、②コンビニの収納代行については為替取引にあたらないようにしています。

③の「エスクローサービス」とは、取引において購入者と販売者の間に立ち、代金と商品が適切に交換できるよう安全を保証するサービスのことをいいます。

以下は、エスクローサービスの仕組みを図にしたものです。

フリマアプリなど、個人間で取引が発生する場合、「代金を支払っても出品者が商品を発送しない」、「商品は手元に届いているはずなのに購入者が入金してくれない」といったトラブルが起きる可能性があります。

事業者が間に入ってエスクローサービスを提供することで、これらのトラブルを回避し、利用者が安心して利用できるようにする役割を果たしています。

もっとも、債権者が個人であり、購入者や販売者の依頼に基づくという点では、割り勘アプリと変わらず、為替取引の3つの条件のうち、①②には該当してしまいます。

そのため、「③その他内閣府令で定める要件を満たしていること」の条件については、「割り勘アプリ」は対象となり、「エスクローサービス」は対象外となるような定めになると考えられます。

もっとも、この内閣府令の定め方次第では、他のサービスも資金決済法の対象となる可能性もあるため、今後も注視していく必要があります。

最後に前払式支払手段に関する改正予定について解説していきます。実は、この前払式支払手段の改正も、資金移動業と無関係ではないのです。

4 前払式支払手段に関する改正予定

今回の改正では、前払式支払手段についても改正される部分があります。

「前払式支払手段」とは、あらかじめお金を支払って入手しておくことで、商品やサービスの支払いに使用することができるもののことをいいます。

この前払式支払手段には、例えば、商品券やゲーム内で他のアイテムが購入可能なコインやポイント、カタログギフト券、交通系電子マネーなどが該当します。

前払式支払手段は、利用範囲によって以下の2つに分かれています。

- 自家型前払式支払手段

- 第三者型前払式支払手段

①自家型前払式支払手段

「自家型前払式支払手段」とは、発行している事業者が提供するサービス内でのみ利用できる前払式支払手段のことをいいます。

例えば、前払式支払手段を発行している事業者が提供している、あるゲーム内でのみ使用可能なコイン・ポイントなどがこれにあたります。一定の条件を満たす自家型前払式支払手段の発行者は、内閣総理大臣への届出が必要となっています。

②第三者型前払式支払手段

「第三者型前払式支払手段」とは、発行している事業者以外(第三者)の商品やサービスの支払に利用できる前払式支払手段のことをいいます。例えば、Suicaなど交通系電子マネーなどがこれにあたります。第三者型前払式支払手段の発行者は、発行前に内閣総理総理大臣の登録を受ける必要があります。

近時、第三者型前払式支払手段発行者が、資金移動業者の登録も受け、一体的なサービスを提供する例が多くなっています。

例としては、LINE Payは両方の登録をしており、アカウントにチャージして、加盟店で買い物をしたり、ユーザー間で送金したりという一体的なサービスを提供しています。

もっとも、改正前の資金決済法では、業務の外部委託委託先の監督に関して、前払式支払手段と資金移動業で整合性が取れていない部分がありました。

そこで、今回の改正では、この点を解消するために、前払式支払手段の発行者が業務の一部を外部に委託する場合には、資金移動業者と同様に、監督しなければいけなくなる予定です。

具体的には、

- 自家型のときは、届出時に届出事項として

- 第三者型のときは、登録時に登録事項として

委託する業務の内容と委託先の情報(委託先の名称等、住所)を提供することが求められます。

さらに、資金移動業者と同様に、前払式支払手段発行者にも、外部委託先に対して業務が適切かつ確実に行われるよう指導その他の必要な措置を講じる義務が課される予定です。

5 いつから変わるかは未定

この記事は、令和2年3月6日に国会に提出された「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律案」という「法律案」に基づいて書かれています。

法律案が提出されてから「法律」ができる(または改正される)までのおおまかな流れは、次のとおりです。

-

①法律案の作成・国会への提出

↓

②国会での審議

↓

③法律の交付・施行

このように、提出された法律案が、法律として成立するまでには、国会での審議というプロセスがあります。その過程で提出された法律案に変更が加わる可能性があります。また、変更なく可決される場合であっても、両院での審議時間や公布されてから施行までの期間もあります。

そのため、この法律案がいつ成立し、いつ施行されるかはまだわからないという点に注意してください。。

6 小括

令和2年3月6日に国会に提出された「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律案」では、資金決済法の改正が含まれています。

資金移動業については、新たに類型を設けて一部規制を緩和することが検討されています。また、収納代行や前払式支払手段については、利用者保護の観点から規制の範囲を拡大する方向になっています。

事業者はこれらの改正点を把握して、準備しておく必要があります。

7 まとめ

これまでの解説をまとめると、以下の通りです。

- 今回の改正で影響を受けるのは、資金移動業、収納代行、前払式支払手段に関係する事業者である

- 資金移動業については、取り扱う送金金額の上限に応じて①高額類型、②現行類型、③少額類型、の3つの類型に分けて、それぞれに過不足のない規制とする予定である

- 高額類型では、認可制を採用し、利用者資金の滞留を規制することで送金金額の上限をなくす予定である

- 現行類型では、100万円を送金金額の上限として、現行と同様の規制を維持する予定である

- 少額類型では、取り扱う金額を少額にし、これまでの利用者資金の保全方法に代えて預金による履行保証金の保全を認める予定である

- 類型を問わず、送金と無関係な資金の払出しを利用者に要請し、利用者資金の滞留を防ぐ措置が取られる予定である

- 現行では一律定められている履行保証金の定め方については、3つの類型ごとにリスクの違いなどに応じて定められる予定である

- 「割り勘アプリ」のように収納代行のうち個人間の送金(為替取引)となるものを新たに規制の対象とする予定である

- 前払式支払手段の発行者が業務の一部を第三者に委託する場合、委託する業務の内容と委託先の情報(委託先の名称等、住所)の提出を義務付けられ、委託先の業務適切かつ確実に行われるように指導等を行う義務が課される予定である

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、企業法務を中心とした弁護士業務と、一橋大学大学院ソーシャル・データサイエンス研究科(M1)における研究の2軸で活動しています。 弁護士としては、IT・ゲーム・AI・FinTech分野を中心に、契約・利用規約、知的財産、個人情報保護、資金決済・金融規制、企業法務などを取り扱っています。 大学院では、法令工学を基盤として、法令データの構造化や生成AI・データサイエンスを活用した法情報処理に関する研究に取り組んでいます。