銀行法改正によるフィンテックへの影響は?6つのポイントを徹底解説

2018.03.29

はじめに

昨年6月に銀行法が一部改正されましたが、みなさんご存知でしたでしょうか。

「銀行法なんて法律あったんだ!」という方も少なくないと思いますが、既にフィンテック業界で事業を展開している事業者やこれから事業を展開しようと考えている事業者にとっては、見過ごすことのできない法律です。

また、銀行法が改正されたことは知っているが、具体的にどのような改正がなされたのかについて、ご存知ない方も多いのではないでしょうか。

現在フィンテック業界で事業を展開している事業者やこれから事業を展開しようと考えている事業者は、今回の改正をきちんと理解しておかないと、「改正前にはペナルティを受けなかったのに、なぜ今回はペナルティを受けるの?」なんて事態にもなりかねません。

そこで、今回は銀行法改正のポイントを中心にわかりやすく説明していきます。

1 改正銀行法とは

まず、「銀行法」と言われてもピンと来ない方が少なくないと思います。「銀行法」とは、そもそもどのような法律なのでしょう。

ざっくりいうと、「銀行の健全な経営」と「預金者を守ること」を主な目的として、さまざまなルールを定めた法律です。

平成29年6月2日、銀行法は一部改正され、公布されましたが、改正銀行法は、マネーフォワードやfreeeのような「電子決済等代行業者(主に、ユーザーから委託を受け、ユーザーと銀行の間に入り、サービスを提供する業者)」に関して、さまざまなルールを設けました。

では、なぜ銀行法を改正しなければならなかったのでしょうか。改正の経緯や理由を理解することで、銀行法改正のポイントが理解しやすくなりますので、まずは、銀行法が改正されるまでの経緯とその理由について説明していきます。

2 改正銀行法の経緯・理由

近年、自分の資産を管理するサービス(PFM)の利用者が急速に増えているのをご存知でしょうか。例えば、マネーフォワードがリリースしているマネーフォワード(家計簿アプリ)が挙げられますが、アプリで家計簿を管理できるのは、書き込んだり計算する手間が省けることから考えても楽ですよね。

「PFM(Personal Financial Management)」というのは、事業者がユーザーのIDやパスワードを預かって、ユーザーに代わって、ユーザーの口座にアクセスし、「ウェブ・スクレイピング」という技術を使って、情報を取得するサービスです(=「アカウントアグリゲーション」)。

マネーフォワード(家計簿アプリ)において、ユーザーが持っている銀行の口座情報やそのID、パスワードなどをマネーフォワードがユーザーから預かって、ユーザーに代わって、ユーザーの口座にアクセスし、口座残高などの情報を取得するという仕組みです。

ユーザーにとっては、自分で項目の仕分けや残高を確認するなどの手間が省け、大変便利なサービスですが、他方で、PFM事業者は銀行の同意を得ずにユーザーのIDやパスワードなどの重要な情報を取得することになりますので、情報漏洩などの危険が伴い、セキュリティ上問題があるのではないかと指摘されていました。

また、「ウェブ・スクレイピング」という技術は、銀行の同意を得ずに使われるものですので、PFM事業者と銀行双方にとって必ずしも好ましいものであるとはいえません。

そこで、PFM事業者から、銀行のAPI(ソフトウェア同士がデータをやり取りする際に用いられる安全な接続方式)開放に対する期待が寄せられていました。

以上のような状況下で、2015年11月、EUにおいて、PSD(Payment Services Directive)2が成立し、2018年1月までの加盟国における国内法化が義務付けられました。「PSD」とは、決済代行サービスのことをいいます。

イメージしにくいかもしれませんが、つまりは、決済代行のサービスを提供する事業に関する色々なルールを法律によって定めることを義務付けたわけです。

EU加盟国において、国内法化が義務付けられたことにより、それまでは登録をしなくてもサービスを提供できていたのが、PFM事業者は登録を受けなければ、サービスを提供することができなくなりました。他方で、銀行は、登録を受けた事業者に対しては、APIを開放することを事実上義務付けられることになりました。「ルールに則って、登録したのだから、APIの開放を拒否する理由はないよね!」というわけです。

こうして、EU加盟国における国内法化をきっかけに、グローバル規模でのAPI開放の浸透に対する期待が強まりました。

そして、わが日本においても、「オープン・イノベーション(自社の技術と、他社や大学など外部の組織が持つ技術を組み合わせて、商品などを生み出す手法)」を推し進めるために、かねがねAPI開放の必要性が指摘されていました。

身近なところでいうと、キーボードを採用していたガラケーから、キーボードをなくし、タッチパネルを採用したiphone(Apple)もイノベーションの一例といえます。

以上のように、日本においてセキュリティ上の問題からAPI開放の必要性が指摘されてきたことにくわえ、世界規模でAPI開放への気運が高まりました。これを受けて、わが国は、主に、マネーフォワードなどの電子決済等代行業者に光を当てて、銀行法を改正することによりさまざまなルールを設けました。

以上が、改正銀行法が成立するに至った経緯です。

「今までのやり方ではセキュリティ上問題あるよね?ただ、APIの開放は、これからの時代必要だよね。EUもルールを作ったし、それに倣って、うち(日本)もルールを作ろう!」ということになったわけです。

なお、改正の経緯等の詳細については、「金融審議会金融制度ワーキング・グループの報告書」をご覧ください。

3 銀行法改正の全体像

銀行法は、具体的にどのように改正されたのでしょうか。

以下は、今回の改正で整備されたルールを図にしたものです。

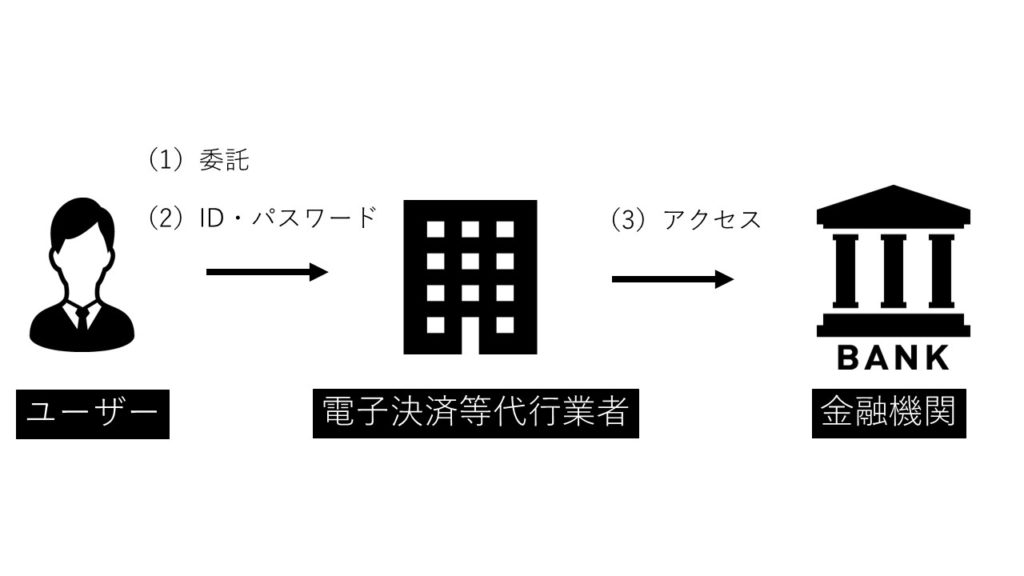

(1)改正前銀行法の内容・問題点

まずは、改正前の体制について確認しておきましょう。

上の図をご覧頂くとわかりやすいと思いますが、改正前は、以下のような体制でした。

- 電子決済等代行業者はユーザーから委託を受けます

- 委託を受けた電子決済等代行業者は、ユーザーからIDやパスワードの提供を受けます

- 電子決済等代行業者は、金融機関との同意なし(契約の有無にかかわらず)に、ユーザーに代わって、ユーザーの口座にアクセスし、口座情報などを取得します

改正前の体制では、電子決済等代行業者は銀行の同意を得ずにユーザーのIDやパスワードなどの重要な情報を取得できることになっていたために、情報の漏洩などの危険があり、セキュリティ上問題があるのではないかとの指摘を受けていました。

また、電子決済等代行業者の法的な位置付けが明確ではなく(きちんとしたルールがあまりなかった)、電子決済等代行業者と金融機関との合意に基づくサービスではないため、両者の連携になじみにくいものになっていました。

このように、改正前は電子決済等代行業者に関する明確なルールがありませんでしたので、ユーザーの情報がしっかり守られているとは言えませんよね。

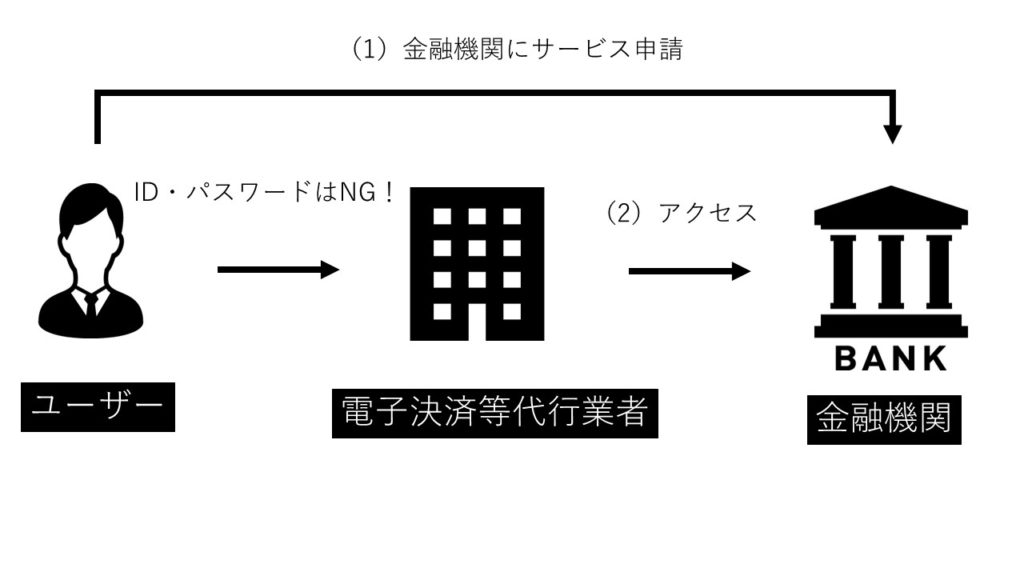

(2)改正後銀行法の内容

では、これが改正によって、どのように変わったのでしょうか。ユーザーの情報を守るような体制に変わったのでしょうか。

以下の図をご覧ください。

改正銀行法は、以下のように体制を整備しました。

- ユーザーは、電子決済等代行業者のサービスを利用することを金融機関に申請します

- ユーザーは、電子決済等代行業者に対し、改正前とは異なり、ID・パスワードは提供しません

- 電子決済等代行業者は、改正前とは異なり、金融機関との契約を締結したうえで、金融機関からAPIの開放を受け、ユーザーの口座にアクセスすることができます

これまでは、ユーザーがサービスの利用を望めば、電子決済等代行業者にサービス利用について委託して、ID・パスワードを提供するだけでOKでした。

ところが、改正銀行法は、ユーザーがサービスの利用を望む場合、金融機関にサービスの利用を申請することとし、申請を受けた金融機関は登録を受けた電子決済等代行業者と事前に契約を締結しなければならないとするなど、ユーザーが安心してサービスを受けられるような体制にしました。

さらに、電子決済等代行業者に対しては、個別に以下のルールを作りました。

- 登録制の導入

- 情報の安全管理義務

- 外部委託先(電子決済等代行業者Aが同業者Bに委託するような場合)に対する管理措置義務

これまでは、電子決済事業者は、無登録で事業を行うことができ、また、ユーザーから預かった情報の取扱いについても、安全・適切に管理しなさい!という明確なルールはありませんでした。

これに比べ、改正銀行法は、登録を受けた事業者でないとPFM事業を行うことができず、また、ユーザーから預かった情報の取扱いについて、安全・適切に管理しなさい!と明確なルールを作りました。

改正前の事業者と改正後の事業者とで、どちらが安全にサービスを受けられるかは、ハッキリしていますよね。

他方で、改正銀行法は、金融機関に対しても、個別に以下のルールを作りました。

- 【金融機関側の義務】

- API導入の体制整備に対する努力義務

- 電子決済等代行業者との連携・協働に係る方針(ガイドライン)の策定・公表義務

- 接続に係る方針(ガイドライン)の策定・公表義務

「電子決済等代行業者にも一定のルールを作って、従ってもらうのだから、銀行さんもその努力に応えてあげてね!安全なサービスを提供できるように電子決済等代行業者とうまく連携してもらうようお願いしますね!」というわけです。

このように、改正銀行法は、電子決済等代行業者と金融機関それぞれに一定のルールを作り、加えて、事前に契約を締結することを義務付け、その契約により、銀行からAPIの開放を受けるという体制を作ることで、安全にユーザーの口座にアクセスできるようにしたのです。

以上が銀行法改正の概要となりますが、抽象的でわかりにくいという方もいらっしゃると思いますので、次の項目において、今回の改正で特にポイントとなる点を取り上げて、詳しく説明していきます。

4 銀行法改正のポイント

銀行法改正のポイントは、大きく分けて次の6点になります。

- 電子決済等代行業の定義

- 電子決済等代行業者に係る登録制の導入

- 電子決済等代行業者の業務に関する規制

- 電子決済等代行業者に対する監督

- 認定電子決済等代行事業者協会に関する規定

- 罰則

今回の改正は、大きく分けて、①電子決済等代行業者と②銀行に関して行われましたが、まずは、事業者が電子決済等代行業者に当たるのかを検討することが出発点となります。

そのうえで、②銀行に関する改正内容を見ていくことが必要です。

それでは、それぞれのポイントについて、詳しく見ていきましょう。

5 銀行法改正ポイント①:電子決済等代行業とは?

一言に「電子決済等代行業者」と言っても、具体的にどのような事業者が電子決済等代行業者にあたるのか、よくわからないですよね。

そこで、改正銀行法は、電子決済等代行業者を以下の2つに分けて定義しました。

- 決済指図伝達事業者(PISP)

- 口座情報利用事業者(AISP)

(1)決済指図伝達事業者(PISP)の事業

「決済指図伝達事業者(PISP/ペイメント・イニシエーション・サービス・プロバイダー)」とは、銀行に口座を持つユーザーから委託を受けて、その口座にあるユーザーのお金を移動するように銀行に伝えることを事業目的としている事業者のことをいいます。簡単にいうと、「送金」を事業目的としている事業者のことをいいます。

例えば、携帯代金を口座振替で支払っている方は少なくないと思います。

この場合、口座振替による支払いは、ユーザーが口座振替による支払いを選択したことを受けて、携帯会社から銀行に対し、支払金額が共有され、共有された支払金額がユーザーの銀行口座から引き落とされるという仕組みです。ここでいう「共有」が「ユーザーの委託を受けて、ユーザーのお金を移動するように銀行に伝えること」にあたれば、「決済指図伝達事業者(PISP)」にあたる可能性があります。

もっとも、現在の日本では、まだあまり例を見ません。

(2)口座情報利用事業者(AISP)の事業

「口座情報利用事業者(AISP/アカウント・インフォメーション・サービス・プロバイダー)」とは、マネーフォワードのように、銀行に預金等の口座を開いているユーザーの委託を受けて、銀行からユーザーの口座に関する情報を取得し、これをユーザーに提供することを事業目的としている事業者のことをいいます。簡単にいうと、「口座管理」を事業目的としている事業者のことをいいます。

例えば、家計簿アプリについていうと、ユーザーが持っている口座を管理することで、家計簿を管理しますので、「口座管理」を事業目的としており、口座情報利用事業者にあたるわけです。

現在の多くのPFM事業者は、この「口座管理」を事業目的としている事業者です。

以上のように、電子決済等代行業は明確に定義されていますので、これから電子決済等代行業を展開しようと考えている事業者は、まずは、その事業が電子決済等代行業にあたるのかどうかを検討することから始まるのです。

6 銀行法改正ポイント②:登録制の導入

改正銀行法は、電子決済等代行業につき、新たに登録制を導入しました。ですので、電子決済等代行業者は、内閣総理大臣の登録を受けなければ、事業を行うことができません。

ですが、誰でも登録ができるわけではありません。登録にあたっては、以下にある6つの拒否事由がありますので、登録の申請を検討している事業者は、登録拒否事由として決められている6つの項目について、あてはまる項目がないかを確認するようにしましょう。

- 電子決済等代行業を適正かつ確実に遂行するために必要と認められる内閣府令で定める基準に適合する 財産的基礎を有しない者

- 電子決済等代行業を適正かつ確実に遂行する体制の整備が行われていない者

- 登録の取り消し等の処分等を受け、その日から 5 年を経過しない者

- 銀行法等の規定に違反し、罰金刑に処せられ、その刑の執行を終わり、又はその刑の執行を受けることがな くなった日から 5 年を経過しない者

- 外国法人であって日本における代表者を定めていない者

- 役員のうちに欠格事由に該当する者のある法人

※なお、登録申請について詳しく知りたい方は、金融庁が出している「電子決済等代行業者の登録申請時の留意事項等 」をご覧ください。

7 銀行法改正ポイント③:行為規制

改正銀行法は、サービスをより安全に運用するために、マネーフォワードなどの電子決済等代行業者と銀行の業務に関し、一定のルールを作りました。

- 【電子決済等代行業者の業務に関するルール】

- ユーザーに対する説明義務

- ユーザー情報の適正な取扱い、安全管理義務、外部委託先の管理義務

- 銀行との契約締結義務、契約内容の公表義務

それでは、それぞれのルールについて、詳しく見ていきましょう。

(1)ユーザーに対する説明義務

ユーザーは、サービスを提供してくれる事業者がどこの誰ともわからない場合、何かあった場合にどこに問い合わせていいのかわかりませんし、そもそもそのようなサービスは受けたくないですよね。

そこで、電子決済等代行業者は、事業を行うときは、原則として、あらかじめ、ユーザーに対して、

- 電子決済等代行業者の商号

- 住所

- 権限

- 損害賠償、苦情又は相談に応ずる営業所又は事務所の連絡先

などの一定の事項について、説明しなければならないことにしました。

(2)ユーザー情報の適正な取扱い、安全管理義務、外部委託先の管理義務

事業者がユーザーの情報をいい加減に扱ったり、情報が漏れてもおかしくないような管理をしていたら、ユーザーは不安ですし、そのようなサービスを受けたがらないですよね。

そこで、電子決済等代行業者は、事業に関して以下の措置をとる必要があります。

- 誤認を防止するための情報提供

- ユーザーに関する情報の適正な取扱い

- 情報の安全管理

- 外部委託先の管理義務

また、事業者が外部にサービスを委託した場合(事業者Aが同業者Bに委託した場合)に「もう自分は直接関わっていないから知ったこっちゃないよ、あとは委託先に問い合わせて!」なんてことを言われたら、なんのために信用して委託したかわからなくなりますよね。

そこで、外部委託先の管理義務として、ユーザーから委託を受けた事業者に対し、外部委託先も責任もって管理しなさい、というルールも作られました。

(3)銀行との契約締結義務、契約内容の公表義務

改正前銀行法では、サービスの提供にあたり、電子決済等代行業者と銀行との間に合意はありませんでしたよね。これでは、セキュリティ上問題がある!ということでした。

そこで、電子決済等代行業者は、事業を行う前に、銀行との間で電子決済等代行業に係る契約を締結し、その契約に従って銀行に関する電子決済等代行業を行わなければならないものとしました。

また、 この契約を締結したときは、ユーザーに損害が生じた場合の賠償責任の分担に関する事項とユーザーに関する情報の適正な取扱い、安全管理のために行う措置などを公表することをルール化しました。

つまり、ユーザーに損害が生じた場合は、「その賠償金は事業者と銀行で折半ね!」というようにユーザーに対する賠償金の負担を契約の内容にしなければならなくなりました。

また、「ユーザーの情報については、〇〇〇による方法で適正に取扱い、管理します!」というようにユーザーの情報についての取扱いや管理の方法を契約の内容にしなければならなくなったわけです。

きちんとした契約によって、電子決済等代行業者と銀行がサービスを提供してくれるなら、ユーザーも安心ですよね。

他方で、銀行に対しては、次のルールを作りました。

- 【銀行の業務に関するルール】

- 銀行は、電子決済等代行業者と契約を締結するにあたって電子決済等代行業者に求める事項の基準を作成・公表し、その基準を満たす電子決済等代行業者に対して、不当に差別的な取扱いを行ってはなりません

これは、銀行が決めた基準をクリアした電子決済等代行業者については、好き嫌いなどによって、差別してはいけませんよ!というルールです。

8 銀行法改正ポイント④:監督規制

電子決済等代行業者が、自分が行った事業を記録していなかったり、報告をしなくていいよ、などとすると、不正なことをしていても、何も証拠がないからお咎めなし!っていうことになりかねませんよね。

そこで、電子決済等代行業者を監督することが必要になります。

改正銀行法は、電子決済等代行業者を監督するために、以下のルールを作りました。

- 帳簿書類の作成・保存

- 事業報告書の作成・提出

- 報告徴求・立入検査

- 業務改善命令その他監督上の処分

それぞれのルールについて、詳しく見ていきましょう。

(1)帳簿書類の作成・保存

「帳簿」には、現金出納帳や仕入帳などがあり、「書類」には、貸借対照表や領収書などがあります。帳簿書類が作成されていないと、事業者の収支状況やいつお金を支払ってもらったのか、誰から支払ってもらったのか、などがわからず、経理もめちゃくちゃになるうえ、不正が行われていたとしてもわからないですよね。

そこで、業務に関する帳簿書類の作成とその保存をルールとして作りました。

(2)事業報告書の作成・提出

電子決済等代行業者がどのような事業を行ってきているのか、これもきちんとわかるようにしておかないと、不正が行われてもわからないですよね。

そこで、事業報告書の作成をルールにして、内閣総理大臣に提出しなければならないものとしました。

(3)報告徴求・立入検査

電子決済等代行業者が不正を行っていると疑わしい場合、それを調査してシロクロつけなければいけません。そうでないと、不正が横行してしまいます。

そこで、内閣総理大臣は、一定の場合に、電子決済等代行業者に対し、業務や財産の状況の報告、資料の提出を求めることができるものとして、この場合、電子決済等代行業者は、正当な理由がないかぎり、この報告や資料の提出を拒むことはできません。

また、内閣総理大臣は、必要があると認めるときは、職員に電子決済等代行業者の事務所等に立ち入らせて、業務や財産の状況に関して質問をしたり、帳簿書類等を検査させることができることにしました。この場合も、電子決済等代行業者は、正当な理由がないかぎり、この質問や検査を拒否することはできません。

(4)業務改善命令その他監督上の処分

場合によっては、電子決済等代行業者の事業に対して、ある程度の強制力によって改善させる必要がある時も出てきますよね。

そこで、内閣総理大臣は、必要があると認めるときは、電子決済等代行業者に対し、業務の内容や方法の変更など必要な措置を命ずる業務改善命令などの処分をすることができます。

また、内閣総理大臣には、一定の場合に電子決済等代行業者の登録の取消しや抹消、そして、業務の全部もしくは一部の停止(6か月以内)を命ずることができる権限が与えられています。

以上のように、作成や提出を義務付けられている書類をきちんと作成、提出することは当然のことですが、その内容についてもきちんとした根拠に基づいたものになっているなど、適正な内容になっていることが重要です。

次の項目で説明しますが、以上のルールを守らないと、場合によっては、ペナルティを受ける可能性があり、企業の信用を落とすことにもなりかねません。これらのルールを守ることが大事であることはおわかりいただけますよね。

9 銀行法改正ポイント⑤:罰則(ペナルティ)

それでは、ルールに違反した場合に受けるペナルティはどのようなものなのでしょうか。

改正銀行法は、無登録での事業活動や不正登録、業務停止命令違反などに対し、懲役刑もしくは罰金、またはその両方をペナルティとして新たに作りました。

電子決済等代行業に対する主なペナルティは以下のとおりです。

- 登録に関するペナルティ

- 命令違反に関するペナルティ

- 報告徴求・立入検査に関するペナルティ

- 認定電子決済等代行事業者協会に関するペナルティ

それぞれのペナルティについて、具体的に見ていきましょう。

(1)登録に関するペナルティ

①登録を受けずに電子決済等代行業を行った者、あるいは、②不正の手段により登録を受けた者は、

- 最大3年の懲役

- 最大300万円の罰金

のどちらか、もしくは両方が科される可能性があります。

(2)命令違反に関するペナルティ

業務の全部又は一部の停止命令に対する違反をした者は、

- 最大2年の懲役

- 最大300万円の罰金

のどちらか、もしくは両方が科される可能性があります。

(3)報告徴求・立入検査に関するペナルティ

①事業報告書や資料を作成、提出しなかったり、虚偽(ウソ)の報告や資料を提出した場合、または、②質問や検査を目的として事務所などに立ち入った職員に対し、正当な理由なく、質問に答えなかったり、虚偽(ウソ)の内容を答えたり、または、検査を拒んだり、妨げたり、忌避(嫌がって避けること)した場合は、

- 最大1年の懲役

- 最大300万円の罰金

のどちらか、もしくは両方が科される可能性があります。

(4)認定電子決済等代行事業者協会に関するペナルティ

「認定電子決済等代行事業者協会」とは、電子決済等代行業者が設立した一般社団法人であす。認定電子決済等代行事業者協会の役員に課されている秘密保持義務に違反した者は、

- 最大1年の懲役

- 最大50万円の罰金

のどちらか、もしくは両方が科される可能性があります。

電子決済等代行業者は、以上のペナルティを受けると、信用を落とすことになる可能性が高いです。ペナルティの対象となっている内容をよく理解し、違反をしないための体制をしっかりと作るようにすることが大事です。

10 銀行法改正ポイント⑥:銀行側に求められる措置・義務

銀行法改正最後のポイントとして、銀行側に求められる措置と義務について見ていきましょう。

改正銀行法が銀行側に求めている措置および義務は、以下の2点です。

- 電子決済等代行業者との契約締結等

- オープン・イノベーションの推進に係る措置

それぞれについて、詳しく見ていきましょう。

(1)電子決済等代行業者との契約締結等

繰り返しになりますが、改正前銀行法では、サービスの提供にあたり、電子決済等代行業者と銀行との間に合意はありませんでしたよね。これでは、セキュリティ上問題があるということでした。

そこで、電子決済等代行業者は、事業を行う前に、銀行との間で電子決済等代行業に係る契約を締結し、その契約に従って銀行に関する電子決済等代行業を行わなければならないものとしました。

また、この契約には「ユーザーの損害に係る賠償責任の負担」および「ユーザーに関する情報の安全管理」に関する内容を盛り込まなければなりません。

この点も繰り返しになりますが、ユーザーに損害が発生した場合に、ユーザーへの損害賠償をどのように負担するかなどを明確にしている契約によって、電子決済等代行業者と銀行がサービスを提供してくれるなら、ユーザーも安心ですよね。

(2)オープン・イノベーションの推進に係る措置

わが国は、オープン・イノベーションの推進のために、APIの開放をかねがね指摘してきたことは「改正銀行法の経緯・理由」のところで説明したとおりです。

そこで、改正銀行法は、オープン・イノベーションを推進するために、その一環として、銀行に対し、2018年3月までに電子決済等代行業者との連携・協働に係る方針(ガイドライン)を策定し、公表することを求めました。現に、方針(ガイドライン)の策定・公表をしている銀行が多数あります。

銀行は、策定・公表を求められている方針(ガイドライン)において、更新系API(「送金」を目的としたAPI)と参照系API(「口座管理」を目的としたAPI)のそれぞれについて、導入するかどうか、導入する場合はその理由、そして、導入の時期を公表しなければならないとされています。

併せて、銀行に対し、電子決済等代行業者との接続に係る基準を策定し、公表することを求めており、その一環として、改正銀行法施行日から2年以内にオープンAPI導入に係る体制を整備する努力義務が課せられています。

要約しますと、まず、金融機関側としては、以下の3点を方針(ガイドライン)の中に盛り込む必要があります。

- 【電子決済等代行業者との連携・協働に係る方針(ガイドライン)の策定・公表】

- 電子決済等代行業者とどのように連携・協働していくか

- 更新系APIと参照系APIについて、導入するかどうか

- 導入する場合は、その理由とその時期

そのうえで、安全なサービスを提供するために、電子決済等代行業者との接続基準の策定・公表を求めており、その一環として、API開放の導入に関する体制の整備を努力義務として課したわけです。

なお、API開放の導入に関する体制の整備は「努力義務」ですので、それを守るかどうかは銀行が自由に決定できますが、世界の動向やわが国におけるオープン・イノベーションの推進からも「義務」に近いものといえます。

今後も銀行の動向に注意を向けて、銀行が採っている考えなどを十分に把握しておくことが必要になってきます。

これまで、改正銀行法のポイントについて説明してきましたが、ご理解いただけたでしょうか。

どれも重要なポイントなので、しっかりと理解をしておかないと、ペナルティの対象になるなど、事業を行ううえでも大きな痛手となりかねませんので、これを機に理解を深めて頂けると幸いです。

11 銀行法改正の施行日・タイムスケジュール

改正銀行法の内容をこれまで解説してきましたが、法律を改正したからといってすぐに事業者に適用(施行)されるわけではありません。

改正銀行法が施行されるまでのスケジュールについて、簡単に説明します。

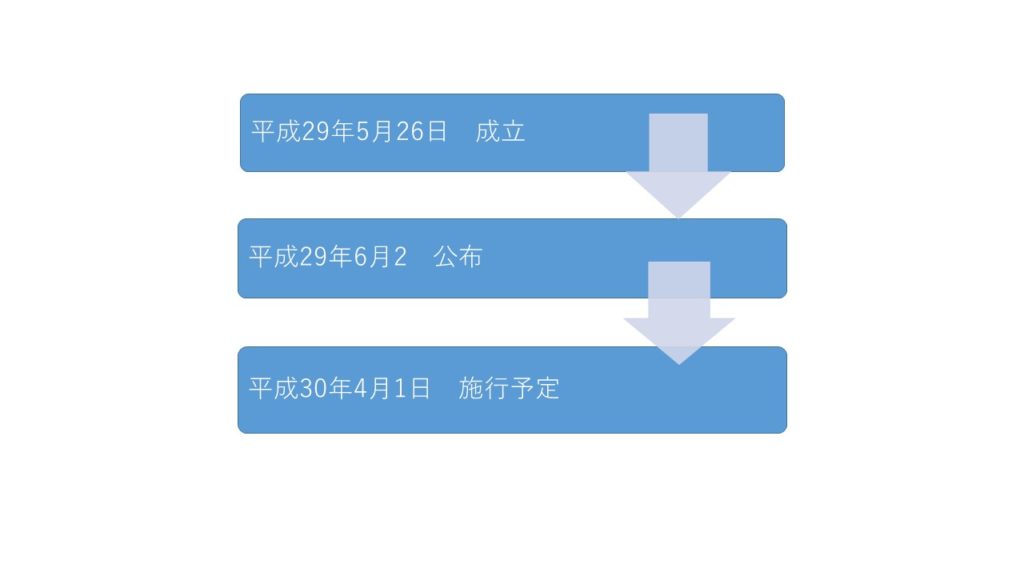

(1)施行日

法律の施行は、公布日から数えて1年以内とされています。

改正銀行法が公布されたのは平成29年6月2日ですので、現段階では、平成30年4月1日が施行日となる予定です。

改正銀行法が施行されるまでは、今までの銀行法が適用されることになります。

施行日に関連して補足ですが、PFM事業者(ただし、「口座管理」を目的とする事業者に限ります。)は、改正銀行法施行後2年にかぎって、銀行との間の契約締結義務が猶予されています。

ここで注意しなければならないのは、、銀行との契約締結義務は猶予されているものの、この時期までに銀行と契約が締結できていないと、PFM事業者は、ウェブ・スクレイピングを使った事業を停止しなければならないとされています。

ウェブ・スクレイピングは、ユーザーの口座情報を取得する技術であることは説明しましたが、この技術が使えなくなってしまうと、実質的に事業を行うことができなくなりますので、注意が必要です。

(2)経過措置

改正銀行法は、その施行に伴い、以下の経過措置を設けています。

- 登録に関する経過措置

- 電子決済等代行業者との連携・協働に係る方針(ガイドライン)の策定・公表に関する経過措置

- 銀行のオープンAPI導入に関する経過措置

それぞれの経過措置について、簡単に見ていきましょう。

①登録に関する経過措置

改正銀行法が施行された際に、電子決済等代行業を行っている者は、原則として、施行日から6ヶ月間は、内閣総理大臣による登録を受けなくても、引き続き事業を行うことができます。

ですが、施行日から6ヶ月以内に、内閣総理大臣の登録を受けなければ、「登録をせずに事業活動を行った者」としてペナルティの対象になりますので、注意しましょう。

②電子決済等代行業者との連携・協働に係る方針(ガイドライン)の策定・公表に関する経過措置

改正銀行法の公布日(平成29年6月2日)から9ヶ月を経過するまでに方針(ガイドライン)を決定、公表する必要がありましたが、現段階では、既に9ヶ月を経過していますので、あらゆる銀行において、方針(ガイドライン)を決定・公表しています。

③銀行のオープンAPI導入に関する経過措置

銀行は、改正銀行法施行日から2年を超えない範囲で政令が指定する日までにAPIを導入できる体制を整備するよう努めなければなりません。

これが「努力義務」であることは既に説明したとおりです。

以上が改正銀行法が施行されるまでの、タイムスケジュールです。

併せて決められている経過措置は、大事な内容を含んでいますので、しっかりと理解しておいてください。

12 フィンテック関連の他の法律改正~電子帳簿保存法の改正~

近年におけるフィンテック事業のめざましい進出により、クラウドサービスなどが発達してきた中、性能の上がったカメラを内蔵したスマートフォンなども次々に出てきていることから、一定の書類をスマートフォンなどで撮影する電子保存を可能とする仕組みが検討されていました。

例えば、マネーフォワードでは、領収書やレシートをスマホなどで撮影することで、自動的に項目などの振り分けがされますよね。

これまでは、その領収書やレシートをファイルに綴るなどして、紙媒体で管理しなければならず、管理するのも一苦労でした。

これが、電子帳簿保存法の改正により、領収書やレシートを撮影することによりデータ化したものをパソコンやスマホで管理できるようになりました。

(1)電子帳簿保存法とは

そもそも「電子帳簿保存法」とはどのような法律なのでしょうか。

電子帳簿保存法は、国税の納税義務の適正な履行確保、納税者の帳簿種類などの保存に対する負担を軽くするために、電子計算機により作成した帳簿書類の保存方法などについて定めた法律です。

それでは、なぜ電子帳簿保存法は改正されたのか、その経緯を見ていきましょう。

(2)改正の経緯

電子帳簿保存法は、平成10年7月に施行されましたが、平成17年に「e-文書法」が施行されたことに伴い、一部を除き、全ての書類を対象として、電子保存が可能になりました。

「e-文書法」とは、電子的に作成した文書のデータによる保存を許すための法律です。

ですが、電子保存が許されるための条件が厳しく、また、電子保存の対象となる書類が限定されていたため、電子保存による方法を採用する企業は多くありませんでした。

そこで、民間企業などが規制の緩和を訴え、積極的に働きかけた結果、今回の改正に至ったわけです。

それでは、具体的な改正内容について見ていきましょう。

(3)内容のポイント

みなさんの中には、領収書や契約書など、紙媒体で管理していることに煩わしさを感じている方が多くいらっしゃるのではないでしょうか。

近年は、できるだけデータ化することでペーパーレスを推進している事業者も多いと思います。

改正電子帳簿保存法は、国税関係書類や領収書など、一定の書類について、電子保存をすることを許したわけです。

具体的に、改正電子帳簿保存法によって保存する場合は、以下の方法から選択することになります。

- データ化された書類を保存する場合は、①電磁的記録による保存(例 DVDやCD、会計ソフトのデータ)または、②マイクロフィルムによる保存

- 紙媒体で管理していた書類をデータ化して保存する場合は、スキャナ保存

なお、スキャナによる保存を選択した場合、紙媒体の段階で改ざんすることが可能であるため、タイムスタンプの付与(スキャナで読み取る際に「いつ」スキャンがなされたかを証明し、タイムスタンプを付与した時点から現在に至るまで、当該データが改ざんされていないことを証明する機能があります)が条件となっています。

従業員が経費として提出した領収書をこれまではファイルなどに綴って保管していたものが、この改正により、スマホなどで撮影した領収書のデータを提出させることでよくなったわけですから、業務や管理の効率化につながりますよね。

13 小括

銀行法の改正については、具体的にどのような改正がなされたのか、ご存知なかった方も少なくないと思います。

今回見てきたように、改正された点はどれも重要な内容ですので、改正内容をしっかりと理解して、自分の事業活動が改正されたルールに違反していないか、しっかりと見極めることが大切です。

14 まとめ

これまでの説明をまとめると、以下のようになります。

- 今回の改正銀行法は、主にセキュリティ上の問題から改正された

- 銀行法改正のポイントは、①定義、②登録制の導入、③業務に関する規制、④監督、⑤認定電子決済等代行事業者協会に関する規定、⑥罰則の6つである

- 改正銀行法施行日から2年以内に銀行に対し、オープンAPI導入に係る体制を整備する努力義務が課せられている

- 改正銀行法の施行日は、平成30年4月1日の予定である

- 改正銀行法は、その施行に伴い、経過措置をとっている

- 銀行法とは別に電子帳簿保存法が改正された

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

IT・EC・金融(暗号資産・資金決済・投資業)分野を中心に、スタートアップから中小企業、上場企業までの「社長の懐刀」として、契約・規約整備、事業スキーム設計、当局対応まで一気通貫でサポートしています。 法律とビジネス、データサイエンスの視点を掛け合わせ、現場の意思決定を実務的に支えることを重視しています。 【経歴】 2006年 弁護士登録。複数の法律事務所で、訴訟・紛争案件を中心に企業法務を担当。 2015年~2016年 知的財産権法を専門とする米国ジョージ・ワシントン大学ロースクールに留学し、Intellectual Property Law LL.M. を取得。コンピューター・ソフトウェア産業における知的財産保護・契約法を研究。 2016年~2017年 証券会社の社内弁護士として、当時法制化が始まった仮想通貨交換業(現・暗号資産交換業)の法令遵守等責任者として登録申請業務に従事。 その後、独立し、海外大手企業を含む複数の暗号資産交換業者、金融商品取引業(投資顧問業)、資金決済関連事業者の顧問業務を担当。 2020年8月 トップコート国際法律事務所に参画し、スタートアップから上場企業まで幅広い事業の法律顧問として、IT・EC・フィンテック分野の契約・スキーム設計を手掛ける。 2023年5月 コネクテッドコマース株式会社 取締役CLO就任。EC・小売の現場とマーケティングに関わりながら、生成AIの活用も含めたコンサルティング業務に取り組む。 2025年2月 中小企業診断士試験合格。同年5月、中小企業診断士登録。 2025年9月 一橋大学大学院ソーシャル・データサイエンス研究科(博士前期課程)合格。