スタートアップにおける役員報酬の決め方は?2つのポイントを解説!

はじめに

創業したてのスタートアップの事業者の方の中には、「役員報酬」をどうやって決めていったらいいの?額はいくらにすればいいの?と悩んでいる方もいるのではないでしょうか。

「創業者の自分や会社を経営している幹部はたくさんもらってもいいよね!」と思っていてもお金がない状態で高めの報酬を設定することは現実的にはできませんよね。反対に低く設定しすぎても自分たちが生活できなくなってしまうため、いくらに設定すべきかは大きな問題です。

それでは、いったい、どのようにして役員報酬を決めていけばいいのでしょうか。

そこで、今回は、役員報酬を決める際の検討ポイントや、手続きなどについて、スタートアップが気を付けるべきポイントとあわせて弁護士がわかりやすく解説していきます。

1 役員報酬とは

「役員報酬」とは、「役員」に対して、支払う給料のことをいいます。

「役員」とは、取締役や監査役など会社の経営にかかわり、会社全体の方針を決めている者のことをいいます。簡単に言うと、役員報酬とは、会社で社長や幹部と呼ばれているような経営陣に対して支払われる給料のことをいいます。

「役員報酬」には、以下のとおり、いくつかのタイプがあります。

- 定期同額給与

- 事前確定届出給与

- 業績連動報酬

(1)定期同額報酬

「定期同額報酬」とは、毎月一定時期に固定で支払われるタイプの固定報酬のことをいいます。

(2)事前確定届出給与

「事前確定届出給与」とは、あらかじめ税務署に届出たとおりの金額、タイミングで支払われるタイプの固定報酬のことをいい、いわゆるボーナスのようなものです。

(3)業績連動報酬

「業績連動報酬」とは、会社の業績に応じて支給するかどうかや金額が決まるタイプの報酬のことをいいます。

もっとも、この業績連動報酬は、「同族会社以外の会社」しか利用できません。

そのため、株主が代表取締役社長1人だったり、代表取締役社長が作った別会社が出資したりした場合、「同族会社」となってしまうため、利用できなくなります。

なお、業績連動報酬は、それだけを報酬とするのではなく、定期同額報酬と組み合わせて設定されることが多いです。

このように役員報酬といっても様々なタイプがありますが、スタートアップとの関係で特に問題となるのは、毎月一定時期に固定で支払われる定期同額報酬です。なぜなら、スタートアップには、ボーナス(事前確定届出給与)を支払う余裕がないことが多く、また、同族会社の場合、業績連動報酬を利用できなくなるからです。

そのため、今回は、定期同額給与に絞って解説していきます。

以降の解説では、役員報酬=定期同額給与として扱います。

2 報酬額を決める際のポイント

役員報酬の額を決めるときに気を付けなければならないポイントは、以下の2つです。

- 今後得られる利益を予測すること

- 法人税との関係

3 今後得られる利益を予測すること

役員報酬は、以下のようなフローに従って決めていくのが一般的です。

- 売上予測をたてる

- 利益の予想額を出す

- 役員報酬の適正額を考える

↓

↓

(1)売上予測をたてる

事業活動からどれだけ売上がでるか、売上予測をたてます。

(2)利益の予想額を出す

予測した売上から事業活動に使ったお金やオフィスの光熱費などの固定費、従業員に支払う給与などをひいてどれだけ利益があるかを計算します。

(3)役員報酬の適正額を考える

計算した利益額から、どれだけ役員報酬にしていいのか、最適額を考えることになります。

このように、売上予測から最適額を計算するのが一般的ではありますが、創業したばかりのスタートアップは、最終的にどのくらいの利益をだせるかそもそも予想がつかない場合がほとんどですよね。

そのため、スタートアップの場合は、一般的な方法に加えて、

- どのようなファイナンスを予定しているか

- 役員が生活していくのに必要なお金はいくらか

などといった観点から、報酬額を決めることが多いです。

たとえば、銀行などの金融機関から融資という形で資金調達を予定している場合は、会社の黒字額が大きくなるよう、役員報酬は低くし、生活に最低限必要な限度に抑えるという手もありますし、VC(ベンチャーキャピタル)などから投資という形で資金調達することを予定している場合は、黒字化しているか否かよりも、事業内容や参加メンバーが重要視されるため、参加メンバーとなる役員の報酬を高くし、参画してもらいやすくするという手もあります。

このように、役員報酬の額の決定に関しては、今後得られる利益という観点だけでなく、法人税との関係についても考慮する必要があります。

次の項目では、役員報酬と法人税の関係を確認していきます。

4 役員報酬と法人税との関係

(1)法人税とは

「法人税」とは、会社が稼いだお金(所得)に対してかかる税金のことをいいます。

個人が利益を得たときにかかる所得税と同様に会社の所得に対しても法人税という形で、税金がかかるのです。

会社の所得や法人税は次のように計算します。

図にあるとおり、法人税を計算するにあたっては、まず、「会社の所得」がいくらになるかを計算する必要があります。

「益金」とは、売上など法人税を計算するときの会社が稼いだ収益のことをいい、「損金」とは、原価や販売費、損失など法人税を計算するときに会社からでていくお金のことをいいます。会社の所得は、益金から損金を差し引くことで計算します。

この益金や損金には、法律上必ず含めなければいけないものと、会社の裁量によって自由に決めることができるものがあります。

そして、このように計算された会社の所得に、法人税率をかけて「法人税」は計算されます。法人税率は、株式会社や合同会社といった会社の種類や資本金、稼いだ利益の額によって決まることになります。

そのため、会社が法人税の支払いをできる限り抑えたい場合は、

- 可能な限り益金を少なくする

- 可能な限り損金を増やす

という方法をとることになります。

このように会社が法人税の支払いをできる限り抑えたい場合、2つの方法があるわけですが、役員報酬と法人税はどのような関係になっているのでしょうか。

(2)役員報酬と法人税の関係

役員報酬(定期同額給与)は、損金に含むことができます。

そのため、損金に含むことができる役員報酬の金額を増やせば、結果、法人税を抑えることができます。

もっとも、この際、次の事項に注意が必要になります。

- 役員の個人としての所得が増えるため、役員個人が払わなければいけない所得税が高くなる

- 役員報酬が不相当に高額になると損金に含むことができなくなってしまう可能性がある

- 会社の運転資金が残っておらず、事業が頓挫してしまう可能性がある

特に、役員報酬が不相当に高額か否かはとても重要な問題です。なぜなら、損金として含まれないとなると、不相当に高額な役員報酬とされた分が損金として益金から差し引かれなくなり、会社の所得が増えてしまうからです。これでは、想定していた金額以上の法人税を納めなければいけなくなります。

「不相当に高額」か否かについては、具体的にいくらであればOKであるという基準はありませんが、以下の事項などから税務署の担当者が判断します。

- 株主総会の決議などで定められた役員報酬の限度額

- 役員の職務の内容

- 会社の収益

- 従業員への賃金の支払い状況

- 似た事業規模の同業他社の役員報酬の額

そのため、会社ごとに、適切な役員報酬の額はいくらなのかを検討しなければいけません。なお、役員報酬の相場については、後述します。

このように、役員報酬を決める際には、法人税(あるいは役員個人の所得税)との関係を無視するわけにはいきません。各種税金をできる限り少なくするには役員報酬をいくらにすべきかという視点をもつことが重要になります。

それでは、事業者はどのような手続きで役員報酬の決定を行うことになるのでしょうか。具体的な手続きを確認していきましょう。

5 役員報酬を設定する手続

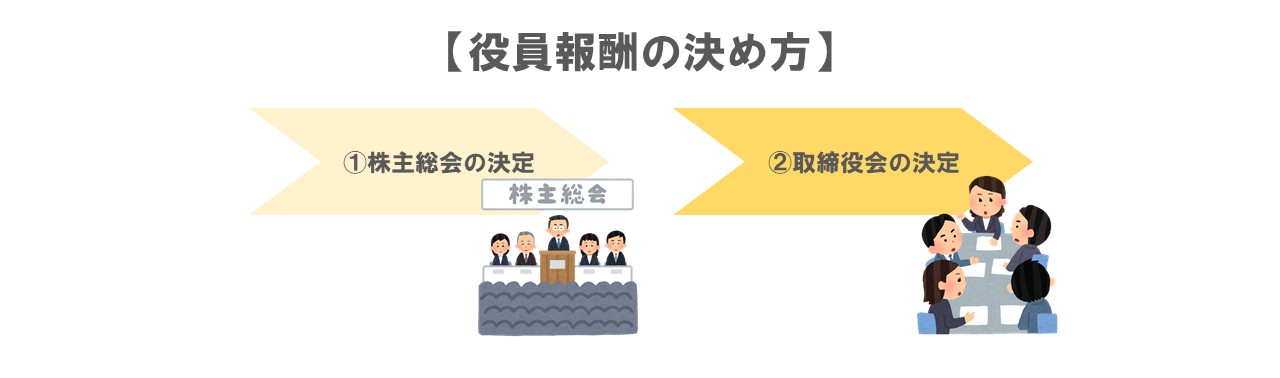

役員報酬は、「定款」か「株主総会」のいずれかで決定する必要があります。

「定款」とは、会社の基本的な決定事項が記された書面のことをいいます。もっとも、定款は会社設立時に作成しなければいけない書面で、その変更には手続が必要です。一度決めてしまうとなかなか変更しにくい書面であることから、役員報酬に関して定款で定められることはほとんどなく、一般的には以下のように株主総会を経て決定されます。

この図のように、役員報酬の設定は、

- 株主総会の決定

- 取締役会の決定

↓

といった流れで進められます。

(1)株主総会

「株主総会」とは、株主が集まり、会社の経営に関する事項や役員の人事に関する事項を決定する会議のことをいいます。

この株主総会では、すべての役員に与える役員報酬の総額を決定します。

なぜ、そのような決定が必要になるかというと、仮に、役員報酬を役員だけですべて決めてしまうことができたら、役員が自分たちの都合がいいように、過剰な報酬を設定してしまうといったお手盛りが生じる危険性があるためです。

このように、株主総会で「役員報酬は全部でいくらまでしか出してはいけない!」と総額を決めておくことで、必要以上のお金を役員報酬として与えて、会社の財産を損なわないようにしています。

なお、役員報酬の総額を決定した場合は、株主総会議事録を作成する必要がある点に注意してください。

このように株主総会で決定した役員報酬の総額をもとに「取締役会」で個々の役員に与える役員報酬が決定されます。

(2)取締役会

「取締役会」とは、役員が集まり、会社の業務執行に関して決定する会議のことをいいます。取締役会で、役員個々の役員報酬額を決定する際には、あらかじめ株主総会で役員報酬の総額が決められているため、役員個々の報酬額はその総額の範囲内で決定しなければいけません。

なお、個々の役員の報酬を決定した場合、取締役会議事録を作成する必要がある点に注意してください。

(3)手続における注意点

役員報酬は、会社設立から3か月以内に決めなければ損金に含むことができなくなります。損金に含むことができなくなるということは、法人税が高くなることを意味しています。

そのため、必ず期限である3か月以内に、決めるようにしましょう。

なお、最初の2か月は、役員報酬を0円ととして、3か月目から上記手続に従って決めた額どおりに支払うという手もあります。

以上のような手続きによって役員報酬は決定されます。

もっとも、役員報酬を決める際の考え方や手続を知っても、実際にいくら払えばいいかは難しい問題ですよね。

そこで次の項目では、実際のところ、どのくらいの額が相場となっているのか統計資料から確認していきます。

6 役員報酬額の相場

創業したてのスタートアップでの、役員報酬の相場は、一般的に20~30万円といわれていますが、会社や事業者の事情によって以下のように報酬額を決める場合もあります。

- あまりに役員報酬が低いと社会保険への加入が断られてしまうため、断られないようにしつつ個人としての所得税や住民税を考慮して役員報酬を5万円にした

- 自分が生活していく分の資金を最初から多めに持っているから役員報酬を0円にした

また、それ以上の金額がNGというわけではありません。もっとも、「不相当に高額」な役員報酬は法人税との関係で損金に含むことができなくなるおそれがあります。

そこで、国税庁がだしている平成29年度の「第7表 企業規模別及び給与階級別の給与所得者数・給与額」という統計資料が参考になります。この統計資料によれば、会社の資本金の額ごとの役員報酬の平均額は以下の図のとおりとなっています。

事業者は、役員報酬の額が不相当に高額とならないように、このような統計資料の平均年収を参考にすることが考えられます。

たとえば、創業したてのスタートアップであれば、多くは資本金を1000万円以下とすることが多いでしょう。上の図の資本金2000万未満のところに着目して、役員の年収が500万円よりも低くなるように役員報酬額を設定すれば、不相当に高額な役員報酬と判断される可能性を減らせると考えられます。

このように、役員報酬額の相場に加えて、税金との関係や自社の状況を考えながら役員報酬を会社ごとに検討する必要があります。

もっとも、このようにして適正額をきめ、法に定められた手続きも行って役員報酬を決めたとしても、会社の状況次第では「やっぱり役員報酬額を変えたい…」などという場合もありますよね。

では、役員報酬の額はどのようにして変更することができるのでしょうか。

7 役員報酬の変更

(1)変更の方法

決定した役員報酬は、「事業年度」の開始日から3か月以内であれば株主総会によって一度だけ変更することができます。

「事業年度」とは、会社にとっての1年間のことをいいます。いつからいつまでの1年間にするかは事業者が自由に決められますが、一般的には、4/1~3/31に設定されています。

なぜこのような決まりになっているかというと、税金というものは全ての会社に公平に課せられる必要があるからです。

仮に会社の売上が好調でたくさんの利益が出た場合、法人税を減らすために、役員報酬を増やすなどの利益操作が行われることを認めてしまうと、同じ事業規模、同じ売上をあげている会社と比較して、その会社だけが少ない法人税を払うことになります。このようなことが起きないよう、変更できる期限が決まっているのです。

なお、事業年度の開始日から3か月以上たってから役員報酬の変更をした場合、変更後の金額のとおりに、損金は計算されないため、注意が必要となります。

もっとも、「事業年度」の開始日から3か月がたった場合でも、役員報酬の変更が認められる場合があります。

(2)例外的なケース

例外的に、以下に挙げる2つのケースでは、3か月という期限を過ぎた後に役員報酬を増額または減額しても損金として計算することができます。

- 役員の地位や職務の内容の重大な変更があるケース

- 経営状況の悪化により「やむをえず」役員の報酬を減額するケース

①役員の地位や職務の内容の重大な変更があるケース

役員の職制上の地位の変更や役員の職務の内容の重大な変更とは、たとえば、以下のようなケースが考えられます。

- 役員でなかった者が役員に就任した

- 役員であったものが従業員に降格した

- 副社長が社長に就任した

- 合併に伴って役員の仕事内容が大幅に変わった

②経営状況の悪化により「やむをえず」役員の報酬を減額するケース

経営状況の悪化により、「やむをえず」役員の報酬を変更しなければならないケースというのは、財務諸表の数値が相当程度悪化したり、倒産の危機に瀕したというような会社側の経済状況が悪化した事情だけでは足りず、取引先など第三者である利害関係者との関係で役員報酬を変更せざるを得ないという第三者側の事情も必要になります。

たとえば、以下のようなケースが考えらえます。

- 取引銀行との間で行われる借入金返済のリスケジュールの協議において、役員報酬の減額が決まった

- 財務状況や資金繰りが悪化したため、取引先などの利害関係者からの信用を維持・確保する必要がある

(3)役員報酬変更の注意点

例外のケースにはあたらないにもかかわらず役員報酬を増額した場合報酬額が増えた分は損金として扱うことができないため、法人税がかかることになります。

また、報酬を増加した分については法人税だけでなく、役員個人としての所得税も高くなります。そのため、結果として法人税・所得税という形で二重に課税されることになります。

このように、二重で税金の負担が重くなるという点を、事業者はしっかりと把握したうえで、事業年度中に役員報酬を増額する必要性や、どのくらいの税金がかかることになるかなど慎重に検討するようにしましょう。

以上のように、例外的なケースがあるため、どんな場合でも役員報酬を変更できないというわけではありません。事業者は、役員報酬を変更したい場合には、期限を過ぎていないか、過ぎているなら例外のケースに当たらないかなど様々な事情を考慮する必要があります。

8 小括

役員報酬は、その設定した額によって、役員個人や会社にかかる税金が変わるだけでなく、融資の際に有利になるかなど今後の事業計画に対しても関係をもってくるため、その設定は慎重に行わなければなりません。また、役員報酬の設定や変更には細かい法律の決まりを守らなければならないなど、事業者は、好きなタイミングで好きな額を自由に決めれるわけではないため、注意する必要があります。

9 まとめ

これまでの解説をまとめると、以下のとおりです。

- 「役員報酬」とは、役員が会社を運営することに対して与えられる報酬のことをいう

- 役員報酬のうち、毎月一定時期に定額を支払う役員報酬を「定期同額給与」という

- 役員報酬を決めるときに気を付けるポイントは、①今後得られる利益を予測すること、②法人税との関係の2点である

- スタートアップでは利益予想を立てるよりも、どのようなファイナンスを予定しているか、役員が生活していくのに必要なお金はいくらかという観点から役員報酬額を考えることが多い

- 「法人税」とは、会社が稼いだお金(所得)に対してかかる税金のことをいう

- 「益金」とは、売上など法人税を計算するときの会社が稼いだ収益のことをいい、「損金」とは、原価や販売費、損失など法人税を計算するときに会社からでていくお金のことをいう

- 役員報酬(定期同額給与)は損金に含むことができ、役員報酬の金額を増やせば法人税を抑えることができる

- 役員報酬を多くすると、法人税の額が減るが、役員個人が負担する税金の額が上がったり、会社の運営資金が減ることに注意が必要である

- 役員報酬は、基本的に①株主総会、②取締役会の決定という流れで設定する

- 役員報酬は、事業年度の開始時から3か月以内であれば株主総会によって変更することができる

- 期限を過ぎてから役員報酬を変更すると、増額した分などは損金として計算できない

- 例外的に、①役員の職制上の地位や職務の内容の重大な変更があるケース、②経営状況の悪化により「やむをえず」役員の報酬を変更するケースの2つのケースであれば期限を過ぎても増額分などを損金として計算できる

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、企業法務を中心とした弁護士業務と、一橋大学大学院ソーシャル・データサイエンス研究科(M1)における研究の2軸で活動しています。 弁護士としては、IT・ゲーム・AI・FinTech分野を中心に、契約・利用規約、知的財産、個人情報保護、資金決済・金融規制、企業法務などを取り扱っています。 大学院では、法令工学を基盤として、法令データの構造化や生成AI・データサイエンスを活用した法情報処理に関する研究に取り組んでいます。