信託型ストックオプションの3つのデメリットを弁護士が解説

はじめに

「信託型ストックオプション」は、スタートアップやベンチャー企業などに広く活用されており、これから導入を検討している事業者の方もいると思います。

もっとも、どのような仕組みなのか、問題点はないのか、といった疑問を解消できていない方もいらっしゃるのではないでしょうか。

信託型ストックオプションを導入する際には、その仕組みやメリット・デメリットなどをきちんと理解しておくことが大切です。

今回は、「信託型ストックオプション」について、わかりやすく解説します。

1 「信託ストックオプション」の仕組み

信託型ストックオプションについて見ていく前に、「ストックオプション」について簡単に確認しておきましょう。

「ストックオプション」とは、役職員などに報酬として付与されるもので、具体的には「株式を取得できる権利」を付与されることになります。

権利行使により取得した株式を時価で売却することにより、権利行使価額との差額分を利益として得ることができるという仕組みになっています。

ストックオプションを付与することにより、事業者はインセンティブ効果(役職員が株価を上げるために意欲的に働くようになる)を期待することができます。

このことを前提に本題の「信託型ストックオプション」について見てみましょう。

信託型ストックオプションは、会社が成長する前に発行したストックオプションを信託しておき、会社への貢献度を評価する一定のルールに基づき、役職員にストックオプションを付与するというスキームのことをいいます。

信託型ストックオプションは、従来のストックオプションにあるデメリットなどを解消するために創り出されたスキームです。

従来のストックオプションは、発行会社と受益者(役職員)の2者が当事者となるのに対し、信託型ストックオプションでは、さらに委託者(発行会社の代表者)と受託者(信託会社など)を加えた4者が当事者となります。

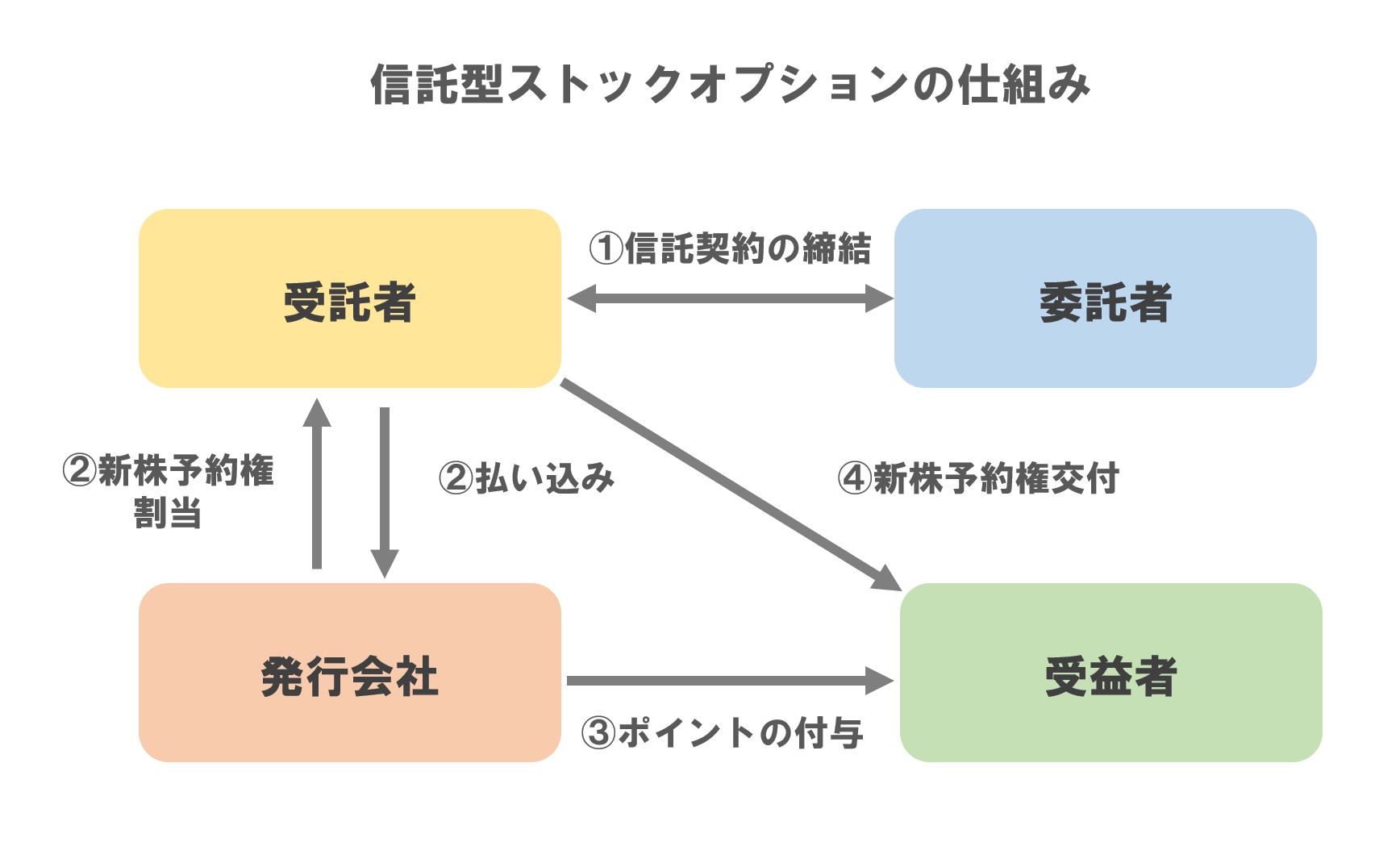

以下は、信託型ストックオプションの仕組みを簡単に表したものです。

このように、信託型ストックオプションでは、①委託者と受託者が信託契約を締結し、②受託者は信託契約に基づき信託された金銭を発行会社に払い込み、新株予約権の割当を受けます。

その後、③発行会社は信託契約に基づき受益者にポイントを付与し、信託期間満了後、④受託者は受益者に新株予約権を交付することになります。

信託型ストックオプションは、言葉のとおり、信託制度を組み合わせたストックオプションです。

そのため、従来のストックオプションとは異なり、受託者を通じて、役職員などに新株予約権が交付されるわけです。

2 信託型ストックオプションの問題点|デメリットは?

信託型ストックオプションを導入する場合、以下のような問題点があります。

(1)導入コストがかかる

信託型ストックオプションとして発行するためには、法律や税務上の要件を満たすことが必要になってきます。

そのため、多くの場合は、専門家などに相談をしながら進めていくことが必要不可欠であり、そこに一定のコストを負担せざるを得ません。

また、信託型ストックオプションを発行する際には、発行会社の株価算定やストックオプションの公正価値を算定する必要があります。

これらは、第三者である評価機関に依頼することが一般的であるため、そこにも一定のコストがかかることになります。

このように、信託型ストックオプションを導入するためには、多くの導入コストがかかるというデメリットがあります。

(2)委託者に金銭的負担が生じる

信託型ストックオプションを発行する場合、会社の代表者が委託者になることが多いといえます。

既に見たように、委託者は信託契約に基づき、金銭を払い込むことが必要になりますが、これは委託者の個人資産から拠出することになります。

委託者に十分な資力がある場合には問題になりませんが、委託者に資力が十分とはいえないような場合には、委託者が払い込むことができる範囲でしか信託型ストックオプションを発行できなくなります。

(3)信託会社を使う場合には手数料が必要となる

信託型ストックオプションは信託会社を利用して発行することも可能です。

この場合、信託会社に対して高額の手数料を負担しなければなりません。

3 信託型ストックオプションのメリット

信託型ストックオプションを導入すると、以下のようなメリットを受けることができます。

(1)貢献度に忠実に付与することができる

既に見たとおり、信託型ストックオプションは、いったん新株予約権を発行したうえで、その後の従業員の貢献度に応じて、ストックオプションを付与する仕組みになっています。

従来のストックオプションでは、貢献度に見合わないストックオプションを付与してしまうといったリスクがありましたが、信託型ストックオプションでは、貢献度に忠実に付与することができますので、不公平感が生じることもありません。

(2)付与された者の間で不平等が生じない

信託型ストックオプションにおける権利行使価額は、信託契約締結時の時価相当額を基準に決まります。

そのため、社員間で入社時期が異なる場合であっても、両者に対しては同じ権利行使価額となるストックオプションが付与されるため、付与された者の間で不平等は生じません。

(3)税制適格要件への配慮を必要としない

ストックオプションには、有償で付与されるものと無償で付与されるものがあります。

無償で付与される場合、税制上は給与としてみなされるため、株式売却時に課税される譲渡課税とは別に、権利行使時に最大で約55%にも上る給与課税を課されることになり、付与された者にとっては大きな負担となってしまいます。

そこで、給与課税を課されないようにするための制度が「税制適格ストックオプション」です。一定の要件を満たすことにより、給与課税を課されなくて済むようになります。

このように、無償ストックオプションを発行する場合には、税制適格要件への配慮が必要となりますが、信託型ストックオプションは、受託者が発行会社に対し、信託財産である金銭を払い込むことによりストックオプションの割り当てる仕組みになっています。

そのため、課税関係は有償型ストックオプションとして扱われます。

有償型ストックオプションは、税務上「有価証券の譲渡」として扱われ、株式売却時に課税されるのみとなっていますので、税制適格要件への配慮を必要としません。

また、信託型ストックオプションでは、有償型ストックオプションのように付与時に株価を支払う必要がないため、付与を受けた者にとっても負担が軽いというメリットがあります。

4 まとめ

信託型ストックオプションは、貢献度に忠実に付与することができ、付与された者の間で不公平感も生まれません。

その意味では、事業者をはじめ役職員等にとっても、メリットのあるスキームです。

もっとも、専門性の高いスキームであるため、その分野に知見・経験のある人の力を借りながら進めていく必要があります。

また、導入後においても、それをどのようにPRしていくか、さらには、既存の体制にどのように組み込んで運用していくか、など重要となるポイントがいくつもあることに留意が必要です。

弊所は、ビジネスモデルのブラッシュアップから法規制に関するリーガルチェック、利用規約等の作成等にも対応しております。

弊所サービスの詳細や見積もり等についてご不明点がありましたら、ぜひお気軽にお問い合わせください。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

IT・EC・金融(暗号資産・資金決済・投資業)分野を中心に、スタートアップから中小企業、上場企業までの「社長の懐刀」として、契約・規約整備、事業スキーム設計、当局対応まで一気通貫でサポートしています。 法律とビジネス、データサイエンスの視点を掛け合わせ、現場の意思決定を実務的に支えることを重視しています。 【経歴】 2006年 弁護士登録。複数の法律事務所で、訴訟・紛争案件を中心に企業法務を担当。 2015年~2016年 知的財産権法を専門とする米国ジョージ・ワシントン大学ロースクールに留学し、Intellectual Property Law LL.M. を取得。コンピューター・ソフトウェア産業における知的財産保護・契約法を研究。 2016年~2017年 証券会社の社内弁護士として、当時法制化が始まった仮想通貨交換業(現・暗号資産交換業)の法令遵守等責任者として登録申請業務に従事。 その後、独立し、海外大手企業を含む複数の暗号資産交換業者、金融商品取引業(投資顧問業)、資金決済関連事業者の顧問業務を担当。 2020年8月 トップコート国際法律事務所に参画し、スタートアップから上場企業まで幅広い事業の法律顧問として、IT・EC・フィンテック分野の契約・スキーム設計を手掛ける。 2023年5月 コネクテッドコマース株式会社 取締役CLO就任。EC・小売の現場とマーケティングに関わりながら、生成AIの活用も含めたコンサルティング業務に取り組む。 2025年2月 中小企業診断士試験合格。同年5月、中小企業診断士登録。 2025年9月 一橋大学大学院ソーシャル・データサイエンス研究科(博士前期課程)合格。