個人間送金サービスで問題となる4つの法律とは?弁護士が詳しく解説

2020.01.28

はじめに

近時、買い物などにおいては、キャッシュレスが当たり前のようになってきましたが、これが個人間におけるお金のやり取りとなると、まだまだ十分に浸透しているとはいえません。

もっとも、PayPayやLINE Payなど、個人間送金を可能とするアプリが相次いで出てきており、個人間送金サービスをこれから展開していこうと考えている事業者の方もいらっしゃるかもしれません。

ですが、個人間送金サービスは、サービスの仕組み如何では、一定の規制を課されることになります。

そのため、サービスを設計する際には、あらかじめ、どのような法律が関係してくるのかを知っておくことが有益です。

そこで今回は、個人間送金サービスについて、その仕組みや関係する法律などについて、弁護士がわかりやすく解説します。

この記事を執筆したのは

- 弁護士・中小企業診断士 勝部 泰之

- 注力:知的財産権・著作権/ライセンス、ブロックチェーン、データ・AI法務

GWU Law LL.M.(知的財産法)

事業の成長とリスクを両立する実務寄りの助言に注力しています。 - 詳しいプロフィールはこちら

1 個人間送金とは

「個人間送金」とは、P2P(Peer to Peer)サービスとも呼ばれており、主にコンピューター端末などを用いて、個人から個人へお金を送金するサービスのことをいいます。

特に、近時注目されているのは、スマートフォンなどのアプリを用いた個人間送金です。たとえば、LINE PayやYahoo! ウォレットなどが個人間送金サービスにあたります。

個人間送金サービスを分かりやすく図にまとめると、以下のようになります。

個人間送金サービスは、以下のような流れでサービスが提供されます。

-

- アカウントに入金・チャージをする

↓

-

- 他の利用者に、送金する

↓

- 加盟店での支払いに利用する

個人間送金サービスのユーザーは、ATMやクレジットカードから、自分のアカウントに入金・チャージを行うことにより、他のユーザーに送金したり、コンビニエンスストアなどの加盟店での支払いに利用することができるようになります。

もっとも、個人間送金サービスを行うにあたっては、主に4つのことが問題となります。

2 個人間送金サービスで問題となる法律問題

個人間送金を事業として行う場合、主に、

- 資金移動業

- 前払式支払手段

- 電子決済等代行業

- 収納代行業

という4点が問題となります。

3 資金移動業

(1)資金移動業とは

「資金移動業」とは、銀行業を営む者以外が、為替取引を事業として行うことを言います。

ここで言う「為替取引」とは、支払いなどのために口座に送金する取引を意味します。

資金移動業を事業として行う場合には、あらかじめ内閣総理大臣の登録を受ける必要があります。

【注:資金移動業は「第1種〜第3種」に区分され、取扱可能額や要件が類型ごとに異なります。本文の上限・制度設計は最新の法令・ガイドラインで必ず再確認してください。】

資金移動業には、

- 営業店型

- インターネット・モバイル型

- カード・証書型

の3つのタイプがあります。

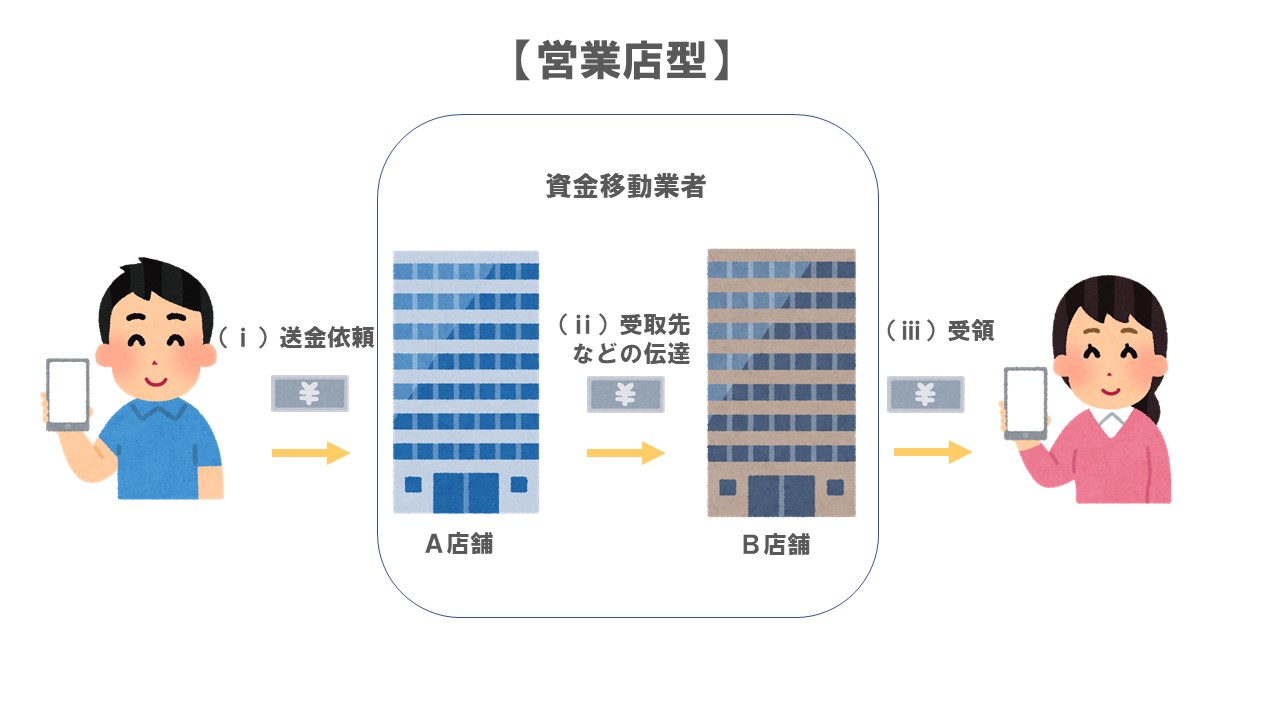

①営業店型

営業店型における個人間送金の流れは、以下の図のようになります。

営業店型では、

-

- 送金人がA店舗に送金の依頼をする

↓

-

- A店舗が、送金額や受取先などをB店舗に伝える

↓

- 受取人はB店舗からお金を受け取る

といった流れで、送金人から受取人にお金が送金されます。

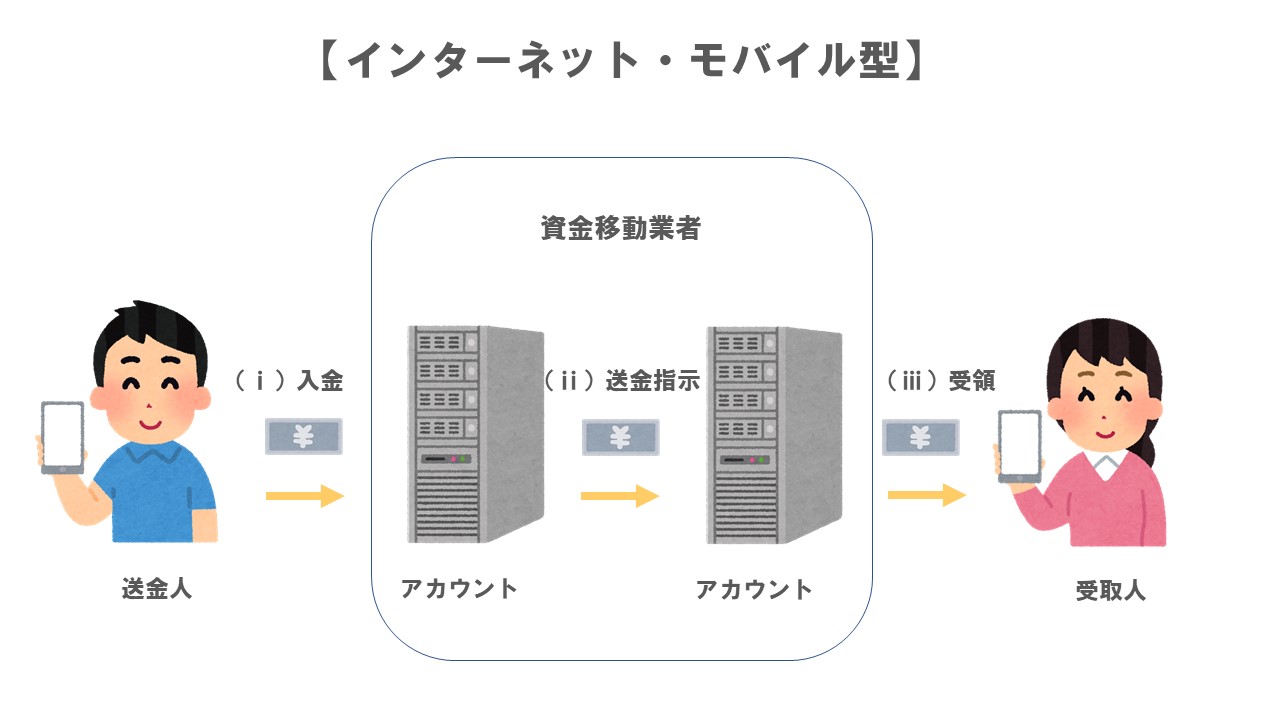

②インターネット・モバイル型

インターネット・モバイル型における個人間送金の流れは、以下の図のようになります。

インターネット・モバイル型では、まず始めに、送金人・受取人の双方において、資金移動業者のWebページでアカウントを作成します。

そのうえで、

-

- 送金人は自分のアカウントに入金します

↓

-

- 送金人は自分のアカウントから受取人のアカウントに送金するよう指示します

↓

- 受取人がアカウントでお金を受け取る

といった流れで、送金人から受取人にお金が送金されます。

③カード・証書型

カード型における個人間送金の流れは、以下の図のようになります。

カード型では、

-

- 送金人がカードを作成し、作ったアカウントからカードにチャージする

↓

-

- 送金人はカードを持参して渡航する

↓

- 送金人・受取人は、現地のATMなどで現金を引き出したり、デビットカードとして利用する

といった流れで、送金人から受取人にお金が送金されます。

また、証書型は、A店舗で送金人が購入した証書を受取人に送り、証書を受け取った受取人がB店舗で証書を提示することにより、お金を受け取る仕組みになっています。

以上のように、資金移動業には3つのタイプがありますが、資金移動業を事業として行う場合には、内閣総理大臣の登録を受ける必要があり、また、資金移動業者として、資金決済法による規制を受けることになります。

(2)規制

資金移動業者に関する主な規制は、以下の4つです。

- 資産保全義務

- 情報の安全管理義務

- 行政庁の監督を受けること

- 本人確認(取引時確認)義務など

①資産保全義務

ユーザーの資産を保護するために、資金移動業者には資産保全義務が課せられます。

具体的には、送金が完了していない資金の100%以上の資金を確保するために、供託や保全契約・信託契約を締結する必要があります。

たとえば、各ユーザーから送金を目的として合計2000万円を預かり、送金途中にある場合には、2000万円以上を確保しておく必要があります。

また、送金途中にある資金が1000万円以下の場合には、1000万円を確保しておかなければなりません。

②情報の安全管理義務

資金移動業者は、資金決済法や個人情報保護法などの関係法令に基づいて、ユーザーや業務に関する情報を適切に管理しなければなりません。

とりわけ、クレジットカード情報などは、漏洩してしまうと悪用のリスクがあるため、厳しく管理することが義務付けられています。

③行政庁の監督を受けること

資金移動業者は、業務に関する報告書などを作成し、監督官庁に提出・保存する必要があります。

また、内閣総理大臣が必要と判断した場合には、立入検査や業務改善命令措置を受けることがあるなど、行政庁の監督に服することになります。

④本人確認(取引時確認)など

資金移動業者は、資金決済法だけでなく、犯罪収益移転防止法による規制も受けることになります。

「犯罪収益移転防止法(犯収法)」とは、マネーロンダリングやテロ資金の供与禁止を目的として、特定の事業者に対し、ユーザーの本人確認を義務づけています。

資金移動業者は、この特定事業者にあたるため、10万円を超える為替取引を行う場合には、本人確認(取引時確認)を実施する必要があります。

加えて、本人確認を行った場合には、その記録を作成したうえで、7年間は保存する必要があります(犯罪による収益の移転防止に関する法律(犯収法)第6条第2項)。

このように、資金移動業を行う際には、チェックしておかなければならない規制が数多くあります。

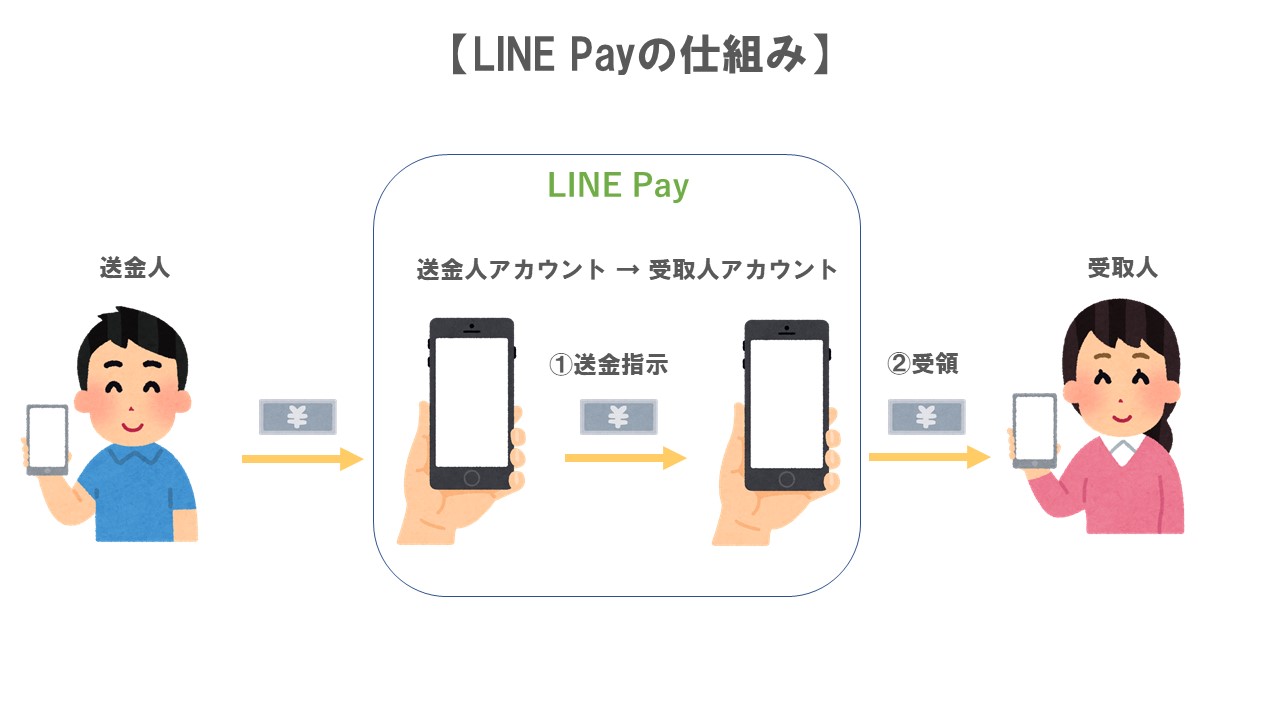

(3)LINE Pay

代表的な資金移動業のサービスとしては、LINE Payが挙げられます。LINE株式会社の子会社であるLINE Pay株式会社が運営しています。

LINE Payには、QRコードやバーコードによる決済機能と個人間送金機能の2つの機能がありますが、以下では後者(資金移動サービス)に絞って見ていきたいと思います。

まずは、以下の図をご覧ください。

このように、LINE Payで個人間送金する場合、まず始めに、送金人と受取人の双方がLINE Payアカウントを作成します。

そのうえで、

-

- 送金人が受取人のLINE Payアカウントに送金の指示をする

↓

- 受取人がLINE Payアカウントでお金を受け取る

という流れで送金人から受取人にお金が送金されます。

このように、LINE Payは、アカウントを持つユーザー間でお金を送金できる点で、インターネット・モバイル型にあたることになります。

そのため、LINE Payのような個人間送金サービスを行う場合には、資金移動業者として登録を受ける必要があります。

(4)罰則

資金移動業者としての登録を受けずに、資金移動業を行った場合、

- 最大3年の拘禁刑

- 最大300万円の罰金

のいずれか、または両方を科される可能性があります。 【注:法人に対する罰金上限額などの数値は改正で変動し得ます。引用・運用時は最新条文を確認してください。】

※資金移動業の登録方法・要件について詳しく知りたい方は、「個人間送金で検討すべき法律「資金移動業」5つの注意点を弁護士解説」をご覧ください。

4 前払式支払手段

(1)前払式支払手段とは

「前払式支払手段」とは、買い手が前もってお金を払うことで得られ、サービスや商品を購入する際に使うことができるものをいいます。

たとえば、Suicaやオンラインゲーム上のコイン・ポイント、商品券などが前払式支払手段にあたります。

資金決済法では、

- 金額などの財産的価値が記載・記録されていること(価値の保存)

- 対価に応じて発行されていること(対価性)

- 物品を購入したり、サービスを受ける際に、代価として使用できるもの(権利行使)

という3つをすべて満たすものを前払式支払手段として定義しています。

さらに、前払式支払手段は、以下で見ていくように、2つのタイプに分かれています。

(2)前払式支払手段の2つのタイプ

①自家型前払式支払手段

「自家型前払式支払手段」とは、発行者が提供する商品やサービスのみに限って、支払いに利用できるものをいいます。

自家型前払式支払手段を発行する場合、発行している前払式支払手段の未使用残高が一定の基準時において1,000万円を超えたときは、財務局長に届出を行う必要があります。

②第三者型前払式支払手段

「第三者型前払式支払手段」とは、発行者以外の者が提供する商品やサービスについても、支払いに利用できるものをいいます。

第三者型前払式支払手段を発行する場合は、発行する前にあらかじめ「内閣総理大臣」(申請窓口は財務局等)の登録を受けておくことが必要になります。

第三者型前払式支払手段を発行しているサービスの一つに「kyash」があります。

以下では、そのkyashが提供する個人間送金サービスについて見ていきたいと思います。

(3)「Kyash」が提供する個人間送金サービス

個人間送金サービスを提供する「「内閣総理大臣」が正確です(申請窓口は財務局等)」について、そのサービスの仕組みを見てみましょう。

「kyash」は、登録後に発行を受けるkyashカード(クレジットカード)などで、kyash(ポイント)を購入し、保有するkyashを他のユーザーへ送金することができる仕組みになっています。

kyashにおいては、先に見たLINE Payのようにお金を送金するわけではなく、あらかじめ購入していたkyash(ポイント)を他のユーザーに送ることができる点に特徴があります。

kyash(ポイント)を受け取ったユーザーは、kyashカードを通して、お金と同じように決済することができます。

このように、kyash(ポイント)は、あらかじめ対価の支払いを受けて発行され、決済にも使うことができるため、「前払式支払手段(第三者型)」にあたります。

前払式支払手段を発行する事業者には、以下で見るような規制が課されます。

(4)規制内容

自家型・第三者型を問わず、前払式支払手段発行者に課される規制には、たとえば、以下ようなものがあります。

- 情報公開

- 供託義務

①情報公開

前払式支払手段を発行する場合には、主に以下の情報を公開する必要があります。

- 発行者の氏名、商号または名称

- 支払可能金額等

- 有効期限等がある場合は、その期限等

- 利用者からの苦情相談窓口の所在地および連絡先

- 利用することができる施設または場所の範囲

②供託義務

前払式支払手段発行者に課される義務のうち、もっとも厳しいと言われるのが「供託義務」です。

「供託」とは、事業者が倒産やサービス提供を終了する場合に、ユーザーにきちんと払い戻すことができるよう、金銭などの財産を供託所(法務局)に預けておくことをいいます。

前払式支払手段を発行する場合、基準日(毎年3月末と9月末)に「未使用残高」が1,000万円を超えたときは、その2分の1に相当する額の現金を供託する必要があります。

そのため、最低でも500万円以上を供託しなければなりません。

【コメント(法命題ではない):基準額・保全割合・保全方法の細目は改正の影響を受けます。最新の政省令・ガイドラインの確認を推奨します。】

前払式支払手段発行者には、以上のような規制が課されますが、仮に、これらのルールを守らなかった場合には、ペナルティが科されることになります。

※前払式支払手段発行者に対する規制について、詳しく知りたい方は、「アプリ内課金を導入する際に知りたい!資金決済法4つのポイントとは」をご覧ください。

(5)ペナルティ

前払式支払手段発行者が、以上に見た規制に違反した場合、

- 最大6月の拘禁刑

- 最大50万円の罰金

のいずれか、もしくは両方を科される可能性があります。

個人間送金を行う際に、前払式支払手段を発行する場合には、前払式支払手段発行者に課されるルールについても細かく確認しておく必要があります。

5 電子決済等代行業

(1)電子決済等代行業とは

電子決済等代行業は、以下の2つのサービスに分類されます。

- 決済指図伝達事業者(PISP)

- 口座情報利用事業者(AISP)

①決済指図伝達事業者(PISP)

「決済指図伝達事業者(PISP)」とは、銀行に口座を保有するユーザーから委託を受け、送金の指示を銀行に伝えることを事業目的とする事業者のことを言います。

②口座情報利用事業者(AISP)

「口座情報利用事業者(AISP)」とは、銀行に口座を保有するユーザーの委託を受け、その口座に関する情報を取得して、これをユーザーに提供することを事業目的とする事業者のことを言います。

たとえば、家計簿サービスを提供する事業者などがこれにあたります。

これらはいずれも電子決済等代行業者にあたり、内閣総理大臣の登録を受ける必要があります。

(2)登録

電子決済等代行業を行うには、内閣総理大臣の登録を受ける必要がありますが、以下のいずれかにあてはまると、登録を受けることができません。

- 電子決済等代行業を適正かつ確実に遂行するために必要と認められる内閣府令で定める基準に適合する財産的基礎を有しない者

- 電子決済等代行業を適正かつ確実に遂行する体制の整備が行われていない者

- 登録の取り消し等の処分等を受け、その日から5年を経過しない者

- 銀行法等の規定に違反し、罰金刑に処せられ、その刑の執行を終わり、又はその刑の執行を受けることがなくなった日から5年を経過しない者

- 外国法人であって日本における代表者を定めていない者

- 役員のうちに欠格事由に該当する者のある法人

※電子決済等代行業の登録申請について詳しく知りたい方は、金融庁の「電子決済等代行業者の登録申請時の留意事項等」をご覧ください。

(3)行為規制

電子決済等代行業者には、主に以下のような義務が課されます。

- ユーザーへの説明義務

- 情報の安全管理措置

- 銀行との契約締結義務

①ユーザーへの説明義務

電子決済等代行業を行う場合には、ユーザーが安心して取引できるように一定の情報を開示する必要があります。

具体的には、

- 電子決済等代行業者の商号、名称および住所など

- 電子決済等代行業者の権限に関する事項

- 電子決済等代行業者の損害賠償に関する事項

- 損害賠償、苦情又は相談に応ずる営業所又は事務所の連絡先

などの情報をユーザーに提供しなければなりません。

②情報の安全管理措置

ユーザーは、電子決済等代行業者において自分の個人情報などが適切に管理されていなければ、不安になります。

そのため、電子決済等代行業者は、主に、

- 電子決済等代行業に関する情報

- 個人利用者の情報

- 非公開情報

といった情報について安全に管理するための措置を講じる必要があります。

③銀行との契約締結義務

電子決済等代行業者は、事業を行う前に、銀行との間で電子決済等代行業に係る契約を締結し、その契約に沿って事業を行わなければなりません。

この契約においては、ユーザー情報の管理やユーザーに損害が生じた場合の損害賠償責任の分担に関する事項などを定める必要があります。

(4)監督規制

電子決済等代行業者は、適正に事業を行っていることを担保するために、監督規制に服することになります。

具体的には、電子決済等代行業者は、

- 帳簿書類の作成・保存

- 報告書の作成・提出

- 報告徴求・立入検査

- 業務改善命令その他監督上の処分

①帳簿書類の作成・保存

電子決済等代行業者は、業務に関する帳簿や書類を作成し、保存することを義務付けられています。業務に関する帳簿が作成・保存されていなければ、不正が行われているかなどをチェックすることができません。

②報告書の作成・提出

事業年度ごとに事業に関する報告書を作成し、内閣総理大臣に提出しなければなりません。

③報告徴求・立入検査

内閣総理大臣は、電子決済等代行業が適切に行われることを確保するために、必要に応じて、電子決済等代行業者に対し、業務や財産の状況の報告や資料の提出を求めたり、立入検査を実施することができます。

④業務改善命令その他監督上の処分

内閣総理大臣は、電子決済等代行業が適切に行われることを確保するために、必要に応じて、事業の内容・方法の変更などを命ずることができます(業務改善命令)。

また、内閣総理大臣は、一定の場合に電子決済等代行業者の登録を取消し、または、事業の全部もしくは一部の停止(6か月以内)を命ずることができます。

さらに、一定の場合には、内閣総理大臣より電子決済等代行業者の登録を抹消されることになります。

以上のように、電子決済等代行業者は、事業運営の健全性を確保するために、国による監督に服することになります。

仮に、これらの規制に違反すると、以下のように、ペナルティを科されます。

(5)ペナルティ

電子決済等代行業者が科されるペナルティは、違反行為の内容に応じて、以下の3つに分かれます。

- 登録に関するペナルティ

- 命令違反に関するペナルティ

- 報告徴求・立入検査に関するペナルティ

①登録に関するペナルティ

事業者が登録を受けずに電子決済等代行業を行った場合、不正な手段により登録を受けた場合には、

- 最大3年の拘禁刑

- 最大300万円の罰金

のどちらか、もしくは両方が科される可能性があります。

②命令違反に関するペナルティ

事業者が業務の全部又は一部の停止命令に対し、違反をした場合、

- 最大2年の拘禁刑

- 最大300万円の罰金

のどちらか、もしくは両方が科される可能性があります。

③報告徴求・立入検査に関するペナルティ

事業者が、事業報告書や資料の作成・提出を怠ったり、事実とは異なる報告や資料を提出した場合、立入検査の際に、正当な理由なく回答を拒絶したり、虚偽の内容を回答したり、調査を妨げたりした場合には、

- 最大1年の拘禁刑

- 最大300万円の罰金

のどちらか、もしくは両方が科される可能性があります。

6 収納代行業

(1)収納代行(決済代行)サービスとは

「収納代行(決済代行)サービス」とは、商品やサービスの対価の支払いについて、債権者からの委託に基づき、債権者に代わってお金を受領するサービスのことをいいます。

たとえば、日頃私たちは、公共料金や携帯電話の代金をコンビニで支払うことがありますが、これが収納代行サービスの典型です。

そのほかにも、メルカリやラクマのようなフリーマーケットアプリや、投げ銭サービスなどにおいて用いられているサービスです。

このサービスを利用する際には、お金を請求する人が、請求を受ける人との間に売買契約を締結しているなど、お金を請求する権利があることを証明する必要があります。

収納代行サービスの流れをまとめると、以下の図のようになります。

このように、収納代行は、以下のような流れでサービスが提供されます。

-

- 商品を購入する

↓

-

- 収納代行業者にお金を支払う

↓

-

- 収納代行業者は販売店との委託関係の清算としてお金を渡す

↓

- 商品を発送する

①商品を購入する

ユーザーが販売店で商品を購入します。

②収納代行業者にお金を支払う

購入者は、販売店から資金の受領権限を委託されている収納代行業者に対し、商品代金を支払います。この時点で、購入者の支払義務は消滅します。

③収納代行業者は販売店との委託関係の清算としてお金を渡す

収納代行業者は、販売店との委託関係の清算に基づき、購入者から受領した商品代金を販売店に渡します。

④商品を発送する

販売店は、購入者に商品を発送します。

このように、収納代行サービスは、資金の受領権限が収納代行業者に委託されている点、収納代行業者に支払った時点で購入者の支払義務が消滅する点に特徴があります。

(2)収納代行業の注意点

収納代行業は、資金移動業の仕組みに酷似しているため、実質は資金移動業と同じではないかということが金融審議会においても議論されています。

金融審議会が昨年の12月に公表した報告書によれば、いわゆる「割り勘サービス」については、今後規制の対象になる可能性を示唆しており、また、「エスクローサービス」については、いったん保留という方向で落ち着いています。

このように、今後の動向に注視すべき収納代行業ですが、収納代行業を行うには少なくとも、以下の2点に気を付ける必要があります。

- 利用規約での明示

- 資金移動業に見られないサービス設計

①利用規約での明示

収納代行サービスを行う場合には、利用規約において、収納代行スキームを採っていることを明記する必要があります。

特に、「ユーザーが事業者に支払いを行った時点で、ユーザーが販売店などに負う支払義務が消滅する」旨を記載しておくことが大切です。

②資金移動業に見られないサービス設計

できるだけ、資金移動業に見られない仕組みを持つサービスを設計することが無難だといえます。

たとえば、買主から預かったお金をプラットフォームに長期にわたり滞留させない、取引に付随して送金サービスを提供する、といった措置を講じることが考えられます。

【コメント(法命題ではない):収納代行・エスクローの資金移動業非該当性は、債権者からの受領権限付与や「支払時点で債務消滅」の設計が前提です。実装によっては為替取引と評価され得るため、最新の運用基準で個別検討が必要です。】

※収納代行に対する今後の規制の動向について詳しく知りたい方は、「2019年12月・収納代行は法律で規制される?資金決済法改正の最新動向」をご覧ください。

7 まとめ

これまでの解説をまとめると、以下のとおりになります。

- 「個人間送金」とは、主にコンピューター端末などを用いて、金銭を授受することを意味する

- 個人間送金サービスで問題となるのは、①資金移動業、②前払式支払手段、③電子決済等代行業、④収納代行業である

- 「資金移動業」とは、銀行業を営む者以外が、100万円に相当する額以下の為替取引を事業として行うことである

- 資金移動業に関する規制には、①資産保全義務、②情報の安全管理義務、③行政庁の監督を受けること、④本人確認(取引時確認)義務という4つがある

- 「前払式支払手段」とは、買い手が前もってお金を払うことで得られ、サービスや商品を購入する際に使うことができるものである

- 前払式支払手段発行者に対しては、主に①情報公開と②供託義務の2つの義務が課される

- 電子決済等代行業には、①決済指図伝達事業者(PISP)、②口座情報利用事業者(AISP)の2つがある

- 電子決済等代行業者には、①ユーザーに対する説明義務、②情報の安全管理措置、③銀行との契約締結義務などが課される

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、弁護士としての企業顧問と、大学院での研究という2軸の活動をしています。 弁護士としては、IT・ゲーム・フィンテック領域を中心とした企業法務をサービスの中心としています。 大学院では、一橋大学ソーシャル・データサイエンス研究科(M1)において、法令工学に基づいて処理済みのデータを計量統計的に処理する研究しています。 証券会社の社内弁護士として、暗号資産交換業の法制化初期に、登録申請やコンプライアンス体制の整備に従事し、独立後も国内外の暗号資産交換業者、投資助言・代理業者、資金決済関連事業者の顧問業務を担当し、許認可・当局対応から契約、社内規程、サービス設計まで幅広く支援してきました。 ゲーム・デジタルコンテンツ、AI・データ分野では、開発・運営に関する契約、利用規約、著作権、個人情報保護、データの取得・利用条件、課金・サービス提供スキームなどを取り扱っています。また、日常的な契約・会社法務、資本政策、資金調達、株主・役員関係、紛争対応など、企業の成長段階に応じたジェネラル・コーポレート業務にも対応しています。 また、中小企業診断士として、財務分析、事業計画、資金繰り、融資・エクイティを含む資金調達の検討にも関与しています。法的な可否やリスクを指摘するだけでなく、事業性、財務、オペレーションを踏まえた実行可能な選択肢を示し、契約、規程、業務フローに落とし込むことを重視しています。 【経歴】 2006年 弁護士登録。複数の法律事務所において、企業間紛争、訴訟その他の企業法務に従事。 2015年~2016年 米国ジョージ・ワシントン大学ロースクールに留学し、Intellectual Property Law LL.M.を取得。コンピュータ・ソフトウェア産業における知的財産保護、著作権、ライセンス及び契約法を研究。 2016年~2017年 証券会社の社内弁護士として、法制化初期の仮想通貨交換業、現在の暗号資産交換業に関する登録申請及びコンプライアンス体制の整備に従事。 独立後、海外大手企業を含む複数の暗号資産交換業者、金融商品取引業者(投資助言・代理業)、資金決済関連事業者の顧問業務を担当。許認可・当局対応、契約・規約、社内規程、事業スキームの設計などを支援。