金融サービス仲介業とは?法律案を基に3つのポイントを弁護士が解説

2020.04.03

はじめに

「金融サービス仲介業」という言葉をご存じですか?

令和2年(2020年)3月、金融サービスの改正に関する法律案が国会に提出されました。今回の改正がこのまま施行されれば、これまで銀行・証券・保険と縦割りでバラバラだった既存の仲介業をまとめた「金融サービス仲介業」と呼ばれる仲介業が創設されます。

この金融サービス仲介業の創設によって、例えば、スマホのアプリを入口として銀行・証券・保険のサービスを横断的に仲介する金融ワンストップサービスを提供しやすくなることが見込まれています。

ここでは、金融サービス仲介業が創設されることで何ができるようになるのか、どのようなルールが課せられる予定なのか、どうやったら金融サービス仲介業者になれる予定なのかなど、一足早く弁護士が詳しく解説します。

1 金融サービス仲介業とは

「金融サービス仲介業」とは、これまで縦割りで別々の法律によって規制され、個別の登録が必須だった銀行サービス、証券サービス、保険サービスをまとめた仲介業のことをいいます。

金融サービス仲介業が創設されれば、事業者は、金融サービス仲介業一つの登録でこれら3つの分野のサービスを仲介することが可能になります。

また、金融サービス仲介業者はこれら3つの分野のサービスに加えて、一定の条件を満たせば、電子決済等代行業の登録手続きを省略できます。この電子決済等代行業についても後ほど詳しく解説します。

なお、金融サービス仲介業は、「金融商品販売法」と呼ばれる法律の改正で創設されます。この「金融商品販売法」は、正式には「金融商品の販売等に関する法律」といいます。今回の改正案では、この中に「金融サービス仲介業」に関する部分を大幅に加えて、その法律の名称も、「金融サービスの提供に関する法律」に変更される予定です。

では、金融サービス仲介業の創設により、具体的に何が変わり、何ができるようになるのでしょうか。まずは、創設前の状況と比較しながら確認していきましょう。

2 金融サービス仲介業の創設で何が変わるのか

金融サービス仲介業の創設により変わるのは、以下の3つです。

- 一つの登録で複数の銀行・証券・保険分野の仲介サービス提供が可能に

- 「所属制」が必須ではなくなる

- 電子決済等代行業の登録手続が省略可能に

それぞれの具体的な内容を確認していきましょう。

(1)一つの登録で銀行・証券・保険分野の仲介サービス提供が可能に

①金融サービス仲介業の創設前

金融サービス仲介業が創設される前でも、分野をまたいだ横断的な金融サービスの仲介は不可能ではありません。

もっとも、実際に分野をまたいだ金融サービスの仲介を行おうとすると、事業者は、銀行サービスならば、「銀行代理業者」、証券サービスならば「金融商品仲介業者」、保険サービスならば「保険募集人」「保険仲介人」といったように、それぞれの分野ごとに代理・仲介を行うための許可・登録の手続を行い、それぞれの法律で定められた規制に個別に対応しなければいけません。

この3つの分野の仲介業をしようとする事業者は、それぞれの登録手続きや規制に対応する手間とコストをすべて負担しなければいけませんでした。その手間とコストは大きく、事業者が「利用者のニーズを叶えるために、これまで取り扱ってこなかった金融サービスも仲介したい」、「仲介事業に新規参入し分野をまたいだ金融サービスの仲介をしたい」と思っても、そのハードルは高く、実現が困難でした。

②金融サービス仲介業の創設後

金融サービス仲介業の創設後は、事業者は「金融サービス仲介業」ひとつに登録すれば、銀行・証券・保険の仲介が可能になります。

事業者側では、手間とコストが減ることで金融ワンストップサービスを提供しやすくなります。また、新規参入する事業者が増えることで、事業者間で適正な競争が行われれば、ユーザー側にも選択肢が増え、利用料金が安くなるなどのメリットがあると考えられます。

創設前と創設後の違いを図にすると以下のようになります。

(2)「所属制」が必須ではなくなる

①金融サービス仲介業創設前

「所属制」とは、仲介業者がサービスを仲介する際には、その勧誘や説明に関して所属している金融機関の指導を受けなければいけない代わりに、ユーザーとトラブルになり損害を賠償しなければいけなくなった場合には、指導している金融機関が損害を賠償するというものです。

これまでは、銀行代理業者、金融商品仲介業者、保険募集人等は、必ずどこかの金融機関に所属しなければいけないことになっていました。

この所属制があるため、金融機関と仲介業者の結びつきは強く、仲介業者は所属している金融機関の商品・サービスだけしか取り扱うことができませんでした。既存の仲介業者でも、複数の金融機関に所属することはできることになっていますが、追加の届出やその他の煩雑な手続が必要となっています。

②金融サービス仲介業の創設後

金融サービス仲介業者は特定の金融機関への所属は必要ありません。仲介業者と金融機関との関係は、「所属」というしばりから解放されて、業務上の「パートナー」として連携する関係へと変わります。

所属制がなくなることで、仲介業者にとっては、複数の金融機関の商品やサービスを取り扱うことができるようになり、ユーザーにとっては、ひとつの仲介業者を通して複数の金融機関のサービスを利用することが可能になるというメリットがあります。

その一方で、この「所属」という関係がなくなることで、金融機関が仲介業者を指導・監督する義務や、トラブル発生時の金融機関の損害賠償責任もなくなります。そのため、金融サービス仲介業者は、サービス提供についてのトラブルは、金融サービス仲介業者自身で損害賠償責任を負うことになります。

もっとも、損害賠償責任を負うはずの金融サービス仲介業者が損害を賠償できない場合、その不利益を受けるのは、ユーザーです。そうならないように、金融サービス仲介業者には、

- 高度な説明を要するサービスの取り扱いを制限

- 供託などを通して行う保証金の確保

といったルールが課されます。

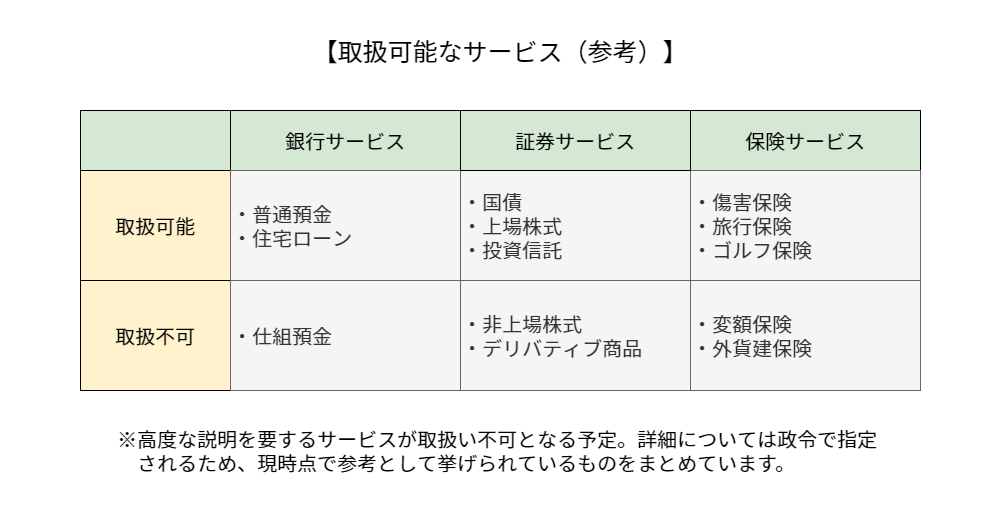

具体的にどのような商品・サービスの取扱を認めるかについては、政令で定めることになっていて未定ですが、参考として挙げられている例は、以下の表のとおりです。

金融サービス仲介業者が取扱可能なサービスが何かについては、今後も情報を収集する必要があります。

(3)電子決済等代行業の登録手続が省略可能に

「電子決済等代行業」とは、以下のいずれかを事業として行うことをいいます。

- 銀行に預金しているユーザーからの依頼で、送金などの決済指示を銀行に伝えること

- 銀行に預金や口座開設しているユーザーから行われた口座情報の照会に対して、銀行から取得した口座情報や入出金に関する情報などを提供すること

この電子決済等代行業を行うためには、内閣総理大臣の登録が必要となっています。

金融サービス仲介業を行いたい事業者の中には、仲介業務に加えて、この電子決済等代行業をあわせたサービスの提供を希望する事業者がいるものと考えられています。

そのため、金融サービス仲介業者のうち一定の条件を満たした事業者については、登録手続を省略し、電子決済等代行業を行うことができるようになります。

電子決済等代行業の登録を省略するためには

- 電子決済等代行業を適切かつ確実に遂行するために必要な財産的な基盤があること

- 法人や役員が法律で要求されている資格を欠いていないこと

- 日本における代表者を定めていない外国法人でないこと

などの条件を満たす必要があると法律案ではされています。

なお、金融サービス仲介業者が上記の条件を満たして電子決済等代行業を行うときには、登録手続きは省略できますが、内閣総理大臣への届出が必要になります。ご注意ください。

このように、金融サービス仲介業が創設されることで、これまで実施が難しかった横断的な金融ワンストップサービスが提供しやすくなると考えられます。もっとも、金融サービス仲介業もこれまでの仲介業と同様に守らなければいけないルールがあります。次の項目で金融サービス仲介業者が守らなければいけないルールを確認していきましょう。

3 金融サービス仲介業者が守らなければいけないルールは何か

銀行分野、証券分野、保険分野の仲介業者には、それぞれ別の法律による規制があり、その内容は分野によって異なる部分もあります。

このように異なる規制が課された各分野をまとめた金融サービス仲介業者に課されるルールは、

- すべての金融サービス仲介業者が守らなければならない共通ルール

- 取り扱う分野に応じた個別ルール

の2つに分けることができます。

図で示すと以下のような仕組みになります。

4 すべての金融サービス仲介業者が守らなければいけない共通ルール

取り扱う分野にかかわらず、すべて金融サービス仲介業が守らなければいけない共通ルールには、主に以下のものが挙げられます。

- ユーザー資産の預託の受入禁止

- ユーザー情報の適切な取扱

- ユーザーに対する情報提供

- 金融機関から受け取る手数料等の開示

- その他(誠実義務、名義貸しの禁止、標識の掲示など)

(1)ユーザー資産の預託の受入れ禁止

金融サービス仲介業者による「仲介」は、あくまでも、金融機関とユーザーの間に立ってとりまとめるというものです。

そのため、原則として、金融サービス仲介業では、いかなる名目であっても顧客の資産を預かることはできません。

(2)ユーザー情報の適切な取扱

金融サービス仲介業は、銀行・証券・保険の分野を横断的に仲介するという性質上、ユーザーの資産状況、他の分野での契約についてなどの情報を入手することになります。

銀行代理業・金融商品仲介業者・保険仲介人などにおいても、ユーザーから事前に同意を得ないで情報を他社に提供したり、事業者が兼業している別の業務に使ったりすることは禁止されています。

そこで、金融サービス仲介業についてもこれと同様に、情報の適切な取扱を確保しなければいけません。

具体的には、以下の行為などが禁止されることになるでしょう。

- 仲介する分野とは別の分野で勝手にユーザー情報を使うこと

- 仲介業務で得たユーザー情報を、勝手に兼業業務に使うこと

- 親会社・子会社・グループ会社に勝手にユーザー情報を提供すること

(3)ユーザーに対する情報提供

ユーザがニーズにあった金融サービスを選ぶためには、さまざまな金融サービスについての情報が適切に提供されることが重要になります。

そのため、金融サービス仲介業においても、既存の仲介業に求められている義務と同様の書面の交付や説明など、顧客の知識・経験・財産の状況に合った情報提供をすることが義務付けられます。

また、ユーザーへの情報の提供に際し、ウソを告げたり、不確定な事項について、断定的な判断を示したり、確実だと誤解をあたえるおそれのあることを告げることはNGです。

(4)金融機関から受け取る手数料等の開示

金融サービス仲介業では所属制がなくなったことから、ユーザーの側に立って中立の立場で仲介サービスを提供することを謳い文句とする仲介業者も出てくることでしょう。

とはいえ、「中立」を謳う仲介業者であっても、それは外側からはわからないものです。ユーザーから見れば、複数の金融機関の商品の中から1つの商品を勧められたとしても、「もしかして、その金融機関から高い手数料などを受け取っているから勧めているのではないか?」と疑われしまうこともありますよね。

そこで、金融サービス仲介業者は、ユーザーからの求めがあったときには、金融機関から受け取る手数料や報酬などについて開示しなければいけないことになります。金銭面での透明性を確保することで、顧客は安心して商品を選ぶことができます。

(5)その他(誠実義務、名義貸しの禁止、標識の掲示など)

その他、既存の仲介業者に課されている規制と同じように、以下のことが定められています。

- 顧客に対して誠実かつ公正に業務を行うこと

- 自己の名義で他人に金融サービス仲介業を行わせること(名義貸し)の禁止

- 見えやすい場所に内閣府令で定められた標識を掲示すること

これらが、仲介する分野にかかわらず金融サービス仲介業者が守らなければいけない共通のルールです。この他に、金融サービス仲介業者には、仲介する分野に応じた個別の規制が適用されることになります。

5 取扱うサービスに応じて守らなければいけない個別ルール

(1)銀行分野

銀行分野の仲介における個別ルールとしては、銀行代理業者と同様に以下を行うことが禁止される予定です。

- 抱き合わせ販売をすること

- 情実融資をすること

「抱き合わせ販売」とは、ユーザーに対し、他での取引を行うことを条件として、仲介を行うことをいいます。抱き合わせ販売が行われるとユーザーは、本来必要でない商品やサービスを購入しなければいけなくなり、自由な商品選択ができなくなってしまうおそれがあるため禁止されます。

また、「情実融資」とは、友人関係などの個人的な関係に基づいて行われる融資のことです。適正な審査がなく通常より有利な条件(金利、返済日など)で貸付が行われることで、ユーザーや金融機関に対して損害を与える可能性があるため、金融サービス仲介業でも禁止されます。

(2)証券分野

証券分野の仲介における個別ルールとしては、金融商品仲介業者と同様の規制として、以下の行為などが禁止される予定です。

- インサイダー情報を利用した勧誘行為をすること

- ユーザーに対して、損失を補てんする旨を約束すること

- ユーザーの注文の動向等の情報を利用した自己売買をすること

①については、インサイダー情報を利用した勧誘行為がなされ、その情報をもとに金融商品が取引されると、市場の公正性が損なわれてしまう可能性があります。

②については、損失補てんが約束されることで、ユーザーが自己責任による投資という意識もないまま安易に金融商品に手を出し、結果としてユーザーに不利益が及ぶ可能性があります。

③については、仲介業者が顧客の注文の動向等の情報を使うことによって不当に利益を得ようとするものですが、これによってユーザーが損害を被る可能性があります。

そのため、既存の金融商品仲介業者同様に、金融サービス仲介業でもこれらの行為は禁止されます。

(3)保険分野

保険分野の仲介における個別ルールとしては、保険募集人・保険仲介人と同様の規制として、以下の規制があります。

- 意向把握義務

- 自己契約の禁止

- 告知の妨害の禁止

- 不適切な乗換募集の禁止

①意向把握義務

金融サービス仲介業者は、顧客のリスクや保険のニーズなどの顧客の意向を的確に把握したうえで、その意向に沿って保険商品の提案・説明を行わなければいけません。また、保険契約を締結するときには、顧客の意向と保険商品の内容が合致していることを顧客自身が確認できるようにする義務を負います。

②自己契約の禁止

「自己契約」とは、自己または自己を雇用している者を保険契約者または被保険者とする保険契約をいいます。

自己契約では、実質的にはその保険料から仲介業者が保険会社から得る手数料相当額が割り引かれることになり、保険契約者や被保険者に対して特別な利益を提供することになるため、保険募集人や保険仲介人は、一定の割合を超える自己契約は禁止されています。金融サービス仲介業者にもこれと同様の規制が適用されます。

③告知の妨害の禁止

保険契約者または被保険者などのユーザーは、生命保険などに加入する際に、保険会社に対して健康状態や病歴など一定の情報提供をしなければいけません。これを「告知義務」といいます。

この告知をしなかったり、ウソの告知をしたりすると、ユーザーは保険契約が解除されたり、保険金が支払われなくなったりすることがあります。その一方で、保険会社側にとっても、正しく告知されていれば本来契約していない人と保険契約を結ぶことになり、保険経営の健全性が損なわれるという不利益が生じます。

そのため、金融サービス仲介業者が顧客に対して告知をしないことを勧めたり、ウソの告知を勧めたりすることは禁止されています。

④不適切な乗換募集の禁止

保険の「乗換」とは、既に契約している保険契約を解約して新しい保険契約をすることをいいます。このときに、顧客にとって「不利益な事実」を告げないで保険を乗り換えさせることは禁止されています。

ここでいう「不利益な事実」の具体例としては、以下が挙げられます。

- 解約返戻金が払込保険料の合計よりも少なくなること

- 被保険者の健康状態によっては、新たに保険に加入できない場合があること

- 保険契約を長期継続することによって得られる可能性があった配当などの権利が失われる場合がある

ここまで、金融サービス仲介業の規制について解説しました。では、この金融サービス仲介業者になるためには何をすればいいのでしょうか。

続いて金融サービス仲介業者になるには、具体的にどのような手続きが必要になる予定なのかを解説します。

6 金融サービス仲介業者になるための手続

金融サービス仲介業者になるには、内閣総理大臣の登録が必要になります。登録手続についての詳細は内閣府令で定められることになりますが、現時点の改正案では以下の書類を提出して登録を申請することになることがわかっています。

- 登録申請書

- 役員や法人に法律で要求されている資格を欠いていないことに関する誓約書

- 定款(法人の場合)

- 登記事項証明書(法人の場合)

これらの詳細については、法改正後に発表されることになりますので、実際に使用する様式などについては今後の発表をご確認ください。

登録を申請すると、登録を拒否する理由がなければ「金融サービス仲介業者登録簿」に登録され、申請者にその旨が通知されます。金融サービス仲介業者登録簿はWebサイトなどで閲覧できるようになる予定です。

7 いつから金融サービス仲介業になれるのか

新しい「金融サービス仲介業」の創設を含む法改正案は、2020年3月に国会に提出されました。この後は、国会での審議・決議を経て、改正された法律が公布・施行されることになりますが、執筆時点(2020年3月)では、いつから施行されるかはまだ決まってはいません。

この記事は、国会に提出された法律案や資料をもとに書かれていますが、今後内容が変更になる可能性もあります。今後の発表に注意してください。

8 小括

2020年3月に国会に提出された法律案により、金融サービス仲介業が新たに創設されます。金融サービス仲介業者は、銀行・証券・保険の分野を横断的に仲介することができ、一定の条件を満たして届出をすることで電子決済等代行業の登録を省略できるようになります。

これにより、スマホのアプリを介して銀行・証券・保険のサービスを広く仲介する金融ワンストップサービスへの新規参入がしやすくなることが見込まれます。

9 まとめ

これまでの解説をまとめると、以下の通りです。

- 金融商品販売法の改正により、新たに「金融サービス仲介業」が創設される予定である

- 「金融サービス仲介業」とは、銀行サービス、証券サービス、保険サービスをまとめた仲介業のことをいう

- 「金融商品の販売等に関する法律」は、改正後には「金融サービスの提供に関する法律」という名前に変わる予定である

- 金融サービス仲介業者で一定の条件を満たす者は、届出をすることにより電子決済等代行業の登録を省略することができる

- 金融サービス仲介業では、特定の金融機関への所属は求められない

- 金融サービス仲介業では、高度な説明を要するサービスが制限され、保証金を供託しなければならない

- 金融サービス仲介業が守らなければいけないルールには、すべての金融サービス仲介業者が守らなければならない共通ルールと、取り扱う分野に応じた個別ルールの2種類がある

- 共通ルールには①ユーザー資産の預託の受入禁止、②ユーザー情報の適切な取扱、③ユーザーに対する情報提供、④金融機関から受け取る手数料等の開示、⑤その他(誠実義務、名義貸しの禁止、標識の掲示など)がある

- 銀行分野の仲介における個別ルールとして、①抱き合わせ販売の禁止②情実融資の禁止等がある

- 証券分野の仲介における個別ルールとして、①インサイダー情報を利用した勧誘行為の禁止、②顧客に対して、損失を補てんする旨を約束する行為の禁止、③顧客の注文の動向等の情報を利用した自己売買の禁止等がある

- 保険分野の仲介における個別ルールとして、①意向把握義務、②自己契約の禁止、③告知の妨害の禁止、④不適切な乗換募集の禁止等がある

- 金融サービス仲介業者は内閣総理大臣の登録が必要である

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、弁護士としての企業顧問と、大学院での研究という2軸の活動をしています。 弁護士としては、IT・ゲーム・フィンテック領域を中心とした企業法務をサービスの中心としています。 大学院では、一橋大学ソーシャル・データサイエンス研究科(M1)において、法令工学に基づいて処理済みのデータを計量統計的に処理する研究しています。 証券会社の社内弁護士として、暗号資産交換業の法制化初期に、登録申請やコンプライアンス体制の整備に従事し、独立後も国内外の暗号資産交換業者、投資助言・代理業者、資金決済関連事業者の顧問業務を担当し、許認可・当局対応から契約、社内規程、サービス設計まで幅広く支援してきました。 ゲーム・デジタルコンテンツ、AI・データ分野では、開発・運営に関する契約、利用規約、著作権、個人情報保護、データの取得・利用条件、課金・サービス提供スキームなどを取り扱っています。また、日常的な契約・会社法務、資本政策、資金調達、株主・役員関係、紛争対応など、企業の成長段階に応じたジェネラル・コーポレート業務にも対応しています。 また、中小企業診断士として、財務分析、事業計画、資金繰り、融資・エクイティを含む資金調達の検討にも関与しています。法的な可否やリスクを指摘するだけでなく、事業性、財務、オペレーションを踏まえた実行可能な選択肢を示し、契約、規程、業務フローに落とし込むことを重視しています。 【経歴】 2006年 弁護士登録。複数の法律事務所において、企業間紛争、訴訟その他の企業法務に従事。 2015年~2016年 米国ジョージ・ワシントン大学ロースクールに留学し、Intellectual Property Law LL.M.を取得。コンピュータ・ソフトウェア産業における知的財産保護、著作権、ライセンス及び契約法を研究。 2016年~2017年 証券会社の社内弁護士として、法制化初期の仮想通貨交換業、現在の暗号資産交換業に関する登録申請及びコンプライアンス体制の整備に従事。 独立後、海外大手企業を含む複数の暗号資産交換業者、金融商品取引業者(投資助言・代理業)、資金決済関連事業者の顧問業務を担当。許認可・当局対応、契約・規約、社内規程、事業スキームの設計などを支援。