金融庁「第7回目仮想通貨研究会」の5つのポイントを弁護士が解説!

はじめに

ICOを始め、仮想通貨にかかわるレイヤーにとっては、「金融庁」の動向が気になるところですよね。

金融庁では、平成30年10月19日に「第7回目の仮想通貨交換業等に関する研究会」が開かれました(仮想通貨交換業等に関する研究会/https://www.fsa.go.jp/news/30/singi/kasoukenkyuukai.html)。

今回の会合では、レバレッジの倍率やみなし業者に対する経過措置といったこれまでにも討議されてきた論点に加え、「匿名性が高い仮想通貨の取扱い」や「顧客財産の保全等」といった前回に討議された論点に関しても補足説明の報告がありました。

これまでの議論を踏まえ、さらに一歩踏み込んだ討議がなされていますので、企業や投資家は現状を把握しておくためにも必ず知っておく必要があります。

そこで今回は、先日金融庁で開かれた第7回会合(平成30年10月19日開催)において取り上げられた議題を5つに分けて弁護士が詳しく解説します。

-

【この記事でわかること】

- レバレッジの倍率

- 金融商品取引法の規制対象にすべきか。

- 「みなし業者」への経過措置

- 匿名性が高い仮想通貨の取扱い

- 顧客資産の保護

第7回目仮想通貨交換業等に関する研究会で取り上げられた次の議題について、どのような意見が出されたかを確認する。

1 「第7回目仮想通貨研究会」の要点

第7回目の研究会では、主に以下の5つのポイントについて意見が交わされました。

- 仮想通貨デリバティブ取引等におけるレバレッジの上限を最大でも2倍までとすべきではないか

- デリバティブ取引等については仮想通貨交換業の規制+金融商品取引法の規制対象にすべきではないか?

- 「みなし業者」への対応はどうするか?経過措置を設けつつ一定の規制はすべきでないか?

- 匿名性が高い仮想通貨の取扱いをどうすべきか?

- 取引所等が倒産したときの顧客の預かり資産をどのように守っていくか?

これら5つのポイントについてどのような意見が交わされたのでしょうか。次の項目から順番に見ていきましょう。

2 ポイント①:レバレッジの上限を何倍に規制すべきか?

レバレッジをかけて取引をするデリバティブ取引(証拠金取引)は、現在、ライセンスを取得している仮想通貨交換業者のうちの半数近くが実施しており、日本国内における仮想通貨取引の約8割を占めています。

そもそもこのデリバティブ取引(証拠金取引)とは、どのような取引のことをいうのでしょうか。

(1)仮想通貨デリバティブ取引とは

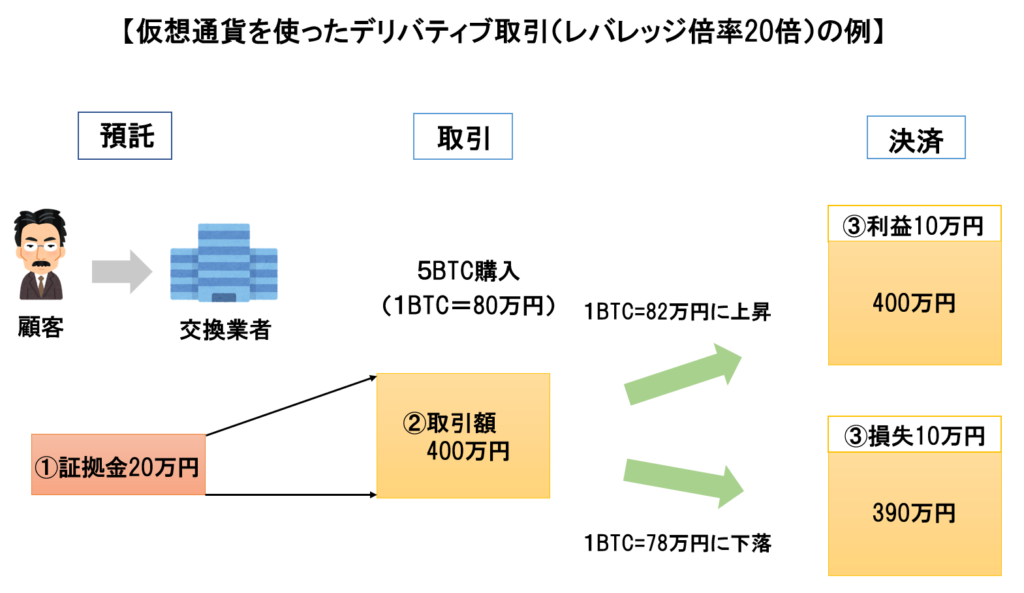

「デリバティブ取引(証拠金取引)」とは、

- ユーザーが交換業者に金銭or仮想通貨を証拠金として預ける

- ユーザーは指定されている倍率を上限としてレバレッジをかけて取引を行う

- 反対取引(②により購入した仮想通貨を売る)

という流れにより、仮想通貨の価格変動で生じた売却益(損失)を受け取ることで決済する取引のことをいいます。下の図をご覧ください。

①顧客は交換業者に対して20万円を証拠金として預託しています。

②預けた20万円にレバレッジ(20倍)をかけて取引をしていますので、その取引額は400万円(20万円×20倍)ということになります。そのうえで、400万円分にあたる5BTCを購入しています。

その後、BTCの価格変動により③利益または損失が発生しています。

以上のように、デリバティブ取引ではレバレッジをかけることにより、預けた証拠金の額を超える金額での取引が可能になるのです。

もっとも、仮想通貨は価格変動が激しくリスクも高いため、レバレッジの倍率についてはこれまでもさまざまな意見が出ていました。第7回目の研究会では、これまでの意見を踏まえたうえで、さらに一歩踏み込んだ意見が出ています。

(2)上限は最大2倍までに制限すべき

現在、日本国内では仮想通貨デリバティブ取引のレバレッジ倍率を最大で25倍に設定している交換業者も存在します。これに対し、日本仮想通貨交換業協会は自主規制規則案に基づいて、レバレッジ倍率の上限を「最大4倍」にまで引き下げる案を提案していました。さらにこれに対しては、仮想通貨の価格変動の大きさなどを理由に「最大2倍」に制限すべきではないかとの意見が多く出ました。

このことからすると、レバレッジ倍率の上限は「最大2~4倍」程度にまで引き下げられる可能性が高いものと考えられます。

(3)その他の問題点

レバレッジ倍率のほかにも以下のような問題点が指摘されました。

- ロスカットが機能しない

- サービス内容の不明瞭さ

以下で、簡単に見ていきましょう。

①ロスカットが機能しない

レバレッジをかけたデリバティブ取引は、仮想通貨の価格変動が一般的に大きいことを考えると、多大な損失を被るリスクを孕んでいます。こういったリスクから投資家を守るために、損失額が一定額に達した場合に、強制的に取引を終わらせるルールが設けられています。このようなルールを「ロスカット(強制決済)」といいます。

このロスカットが、システム上の不備により機能しないケースがあります。そのほかにも、システム上の不備に関するものとして、ネットでの注文時に生じる不備であったり、注文の殺到時におけるサーバシステムのダウンなどが挙げられます。

ロスカットが本来の機能を果たしていなければ、投資家の損失が際限なく広がるおそれがあります。

②サービス内容の不明瞭さ

ユーザーは、通常サービス内容を理解したうえでその提供を受けます。これは、サービス内容が変更される場合も同様です。ですが、自分の預かり知らないところでレバレッジ倍率などの内容が変更されたり、その変更が頻繁に起きたりすると、サービス内容がよくわからなくなります。

また、広告されていた内容と取引規定や実際の取引対応との間に違いがあるケースもあります。

今年に入ってから、以上のようなシステム上の不備やサービス内容の不明瞭さを原因とした内容の相談が増えています。これは、取引主体の多くが若年層であるため、リテラシーが一般的に低いことが原因であると考えられます。

3 ポイント②:金融商品取引法でも規制すべきか?

金融商品取引法はデリバティブ取引を規制対象に含めています。もっとも、デリバティブの原資産の中に仮想通貨は含まれていないため、仮想通貨デリバティブ取引は金融商品取引法の「デリバティブ取引」に該当せず、金融商品取引法の規制対象ではないのが現状です。そのような現状のなかで、仮想通貨デリバティブ取引を金融商品取引法の規制対象に含めるべきではないか、という議題が取り上げられ、意見が交わされました。

ここでいう金融商品取引法とは、そもそもどのような法律なのでしょうか。

(1)金融商品取引法(通称「金商法」)とは?

「金融商品取引法(通称「金商法」)」とは、投資家の保護・市場の透明化を目的として、広く金融商品を対象にその取扱業者などに一定のルールを設けるために作られた法律です。ここでいう金融商品に仮想通貨は含まれていないのが現状ですが、仮想通貨が金融商品として扱われるようになると、どのようなメリットがあるのでしょうか。

(2)仮想通貨デリバティブ取引等への規制

仮想通貨デリバティブ取引が金商法の規制対象になると、仮想通貨は金融商品として扱われることになるため、証券会社などは顧客の仮想通貨を会社資産と分けて管理すること(分別管理)が義務付けられます。また、現状は規制されていないインサイダー取引も規制されることになります。

そして何よりも最大のメリットは、市場の透明化により業界が健全に発展していくことを期待できるという点です。そのため、大口の投資家に対する参入障壁が下がり、将来的な資金流入を見込むことができます。

以上のように、仮想通貨を金融商品として扱うことにより、さまざなメリットを生むことが期待されます。現状は、仮想通貨交換業者に登録制を導入するなど、主に仮想通貨周りを規制しているのは改正資金決済法ですが、他方で交換業者の経営が傾いたような場合にユーザーの資産を守るための仕組みが弱いという指摘もあります。

そのため、証券会社などに適用される金商法を同様に交換業者に適用することで、ユーザーの保護を強化する考えです。

4 ポイント③:みなし業者への経過措置

「みなし業者」とは、交換業者への登録制が導入された時点において登録申請を終えてはいるものの、審査が未了である事業者のことを指します。このような「みなし業者」に対して、審査が終了するまでの間業務を行うことを禁止してしまうと、その業者と取引関係に入っているユーザーに混乱や不利益を与えるおそれがあります。

以上のような観点から、みなし業者については経過措置が設けられました。以下で具体的に見てみましょう。

(1)経過措置の内容

みなし業者を対象とした経過措置は、主に以下の2点です。

- 改正資金決済法施行後6か月間は登録がなくとも業務を行える

- 期間内に登録申請をした場合において、その期間が経過したときは、その申請について登録や登録拒否などの処分を受けるまでは、上記と同様の取扱いである

このように、みなし業者は改正資金決済法施行前に登録申請が済んでいるため、既に取引関係に入っているユーザーも存在します。このようなユーザーを守るために、みなし業者については登録がなくとも一定期間業務を行えることにしました。

もっとも、このような措置についてはいくつかの問題点があります。以下で見ていきましょう。

(2)「みなし業者」の問題点

「みなし業者」については、以下のようなケースが見受けられることに問題があるとされています。

- 登録審査が未了であるにもかかわらず、積極的に広告を行い事業を拡大する

- その業者がみなし業者なのかどうか、また「みなし業者」の意味を多くのユーザーが知らない

このような問題意識に基づき、以下の点について意見が交わされました。

- みなし業者の登録期間

- みなし業者である旨の表示

以下で、簡単に見ていきましょう。

①みなし業者の登録期間

みなし業者が無登録の状態で業務を行える期間は改正資金決済法施行後6か月間とされていますが、現状は、みなし業者として事業を行う期間が見通しのないまま長期化しています。このような状態が望ましくないことは自明であるため、登録期限を設けることの要否を検討する必要があります。

たとえば、みなし業者である期間が3年に達した場合にその資格(みなし業者であること)を喪失させるといった対応も考えられます。

②みなし業者である旨の表示

利用規約などは一般的に字が小さく、書かれている内容もすぐに理解できるようなものではないことが多いため、ユーザーは読むことに消極的になりがちです。こういったことを解消するために、ユーザーにとって嫌でも目に入るような体裁にしたり、みなし業者に共通のマークを作成し、自社HPの目立つ場所に表示させるなど、みなし業者である旨の表示をさせるべきかどうかを検討する必要があるのではないか、という意見が出されました。

以上のように、みなし業者に対する経過措置はユーザーを保護する目的で設けられはしましたが、それでも十分とまではいえません。そのため、みなし業者に対する登録のデッドラインの創設やみなし業者である旨の表示などといった規制が今後設けられる可能性は十分にあります。

5 ポイント④:匿名性が高い仮想通貨の取扱い

「匿名性が高い仮想通貨の取扱い」については、前回の会合で複数の意見が出ています。今回の会合でも同様に複数の意見が出されました。

今回出された意見を具体的に見ていくまえに、まずは簡単に前回のおさらいをしておきましょう。

(1)前回のおさらい

仮想通貨にはさまざまな仕様・設計のものが存在し、その中には、移転に係る記録が公開されていない「匿名性が高い仮想通貨」や移転に係る記録の維持・更新に難がある仮想通貨も存在します。そのような仮想通貨は、移転経路の記録化に保障がないため、ユーザーや交換業者にとっては大変リスクの高い仮想通貨であるということがいえます。そういった現状の中で、支障をもたらす可能性のある仮想通貨の取扱いを禁止することもありえるということを留意点として挙げていました。

他方で、匿名性の高い仮想通貨はユーザーのプライバシー保護のためには有益であるともいえます。匿名性の高さだけを理由にその取扱いを禁止してしまうと、国外の業者を利用しようとユーザーが流れる可能性もあります。マネロン対策などの観点からすると、規制が緩い国外業者よりも規制が課される日本国内の交換業者などと取引する方が好ましいのではないかという立場に立った見解です。

この見解によれば、「匿名性の高い仮想通貨」について、厳格な本人確認を求めるなどして交換業者による取り扱いを認めるべきだとされています。

以上が前回の会合で出された意見です。では、今回の会合ではどのような意見が出されたのでしょうか。以下で具体的に見ていきましょう。

(2)今回の討議

仮想通貨は、その性質上インターネットを通じて簡単に移転することができます。そのため、匿名性が高い仮想通貨が流通すると移転経路がわからなくなり、マネロン対策などのほか、ハッキングにより流出した仮想通貨を追跡することが困難になるなどの問題があります。

また、仮想通貨が将来的に日本円札などの代わりに決済手段として利用されるようになった場合を想定した意見も交わされました。このような場合に、匿名性のない仮想通貨が適当なのかという問題が出てきます。この問題に対しては、中央銀行による通貨管理のあり方やマネロン対策、プライバシー保護のあり方など、全体的な視点で法律を見直していくことの要否を検討する必要があります。

また、将来的な視点が重要であるとしながらも、まずは現状を踏まえたうえで現在直面している問題にどのように対応していくかということを検討することが必要だ、という見解が示されています。

※なお、第6回目の議論についていまいちど詳しくおさらいをしたいという方は、金融庁がHPで公開している「討議資料」をご覧ください。

6 ポイント⑤:取引所等が預かった仮想通貨の保全

仮想通貨やお金といった資産を交換業者に預けているユーザーにとって、交換業者の倒産リスクに関する問題は非常に強い関心事だと思います。交換業者が倒産した場合、ユーザーが預けた財産が一切戻ってこない、なんてことになるとユーザーにとっては大変酷です。このような事態にならないように、わが国ではユーザーから預かった資産の管理について、一定のルールを設けています。

まずは、現状の法規制について以下で確認しておきましょう。

(1)現状の法規制

顧客財産について、交換業者は自己財産と顧客財産とをきちんと分けて管理しなければなりません(分別管理義務)。もっとも、分別管理を義務付けるだけでは、ユーザーの財産を十分に保全しているとまではいえません。分別管理を徹底することが改正資金決済法上求められてはいるものの、この義務に違反してしまうことで顧客財産はたちまち自己財産と混同してしまいます。

このように、顧客財産の管理・保全の強化に関する問題は、大きな課題であるということがいえます。そのような状況の中で、今回の会合ではどのような意見が出されたのでしょうか。以下で具体的に見てみましょう。

(2)今回の討議

顧客財産の保全を強化するために、倒産隔離機能をもつ信託を仮想通貨に義務付けてみてはどうかといった内容の指摘がありました。

「信託」とは、他人(受託者)に一定の目的に沿って自分の財産を管理・処分させるために、受託者に財産権を移転することをいいます。ユーザーが交換業者に預ける仮想通貨に信託が設定されることにより、仮想通貨の所有権がユーザーから交換業者に移転することになります。もっとも、所有権が移転した仮想通貨は、信託の目的に沿って管理・処分されるため、受託者固有の財産から独立したものと扱われます。

つまり、信託財産である仮想通貨はユーザー、交換業者いずれからも独立した財産であるため、万が一、いずれかが破産したとしても、信託財産はユーザーの破産財団には属しません。このように、ユーザーや受託者の破産から隔離される機能のことを「倒産隔離機能」といいます。

この指摘に対しては、主に以下のような疑問が投げかけられました。

- 仮想通貨自体が私法上明確に位置付けられていないため、そもそも信託が有効に機能するのか

- スムーズな取引を阻害することにならないか

- 仮想通貨の信託に係る実績がない信託銀行や信託会社が信託を引き受けることが現実的に可能なのか

以上のように、顧客財産の管理・保全に関する問題は、まだまだ議論が熟しておらず、保全などの方法について、現実的に実施することが可能なものである必要があるかという点が留意点として挙げられました。

また、ユーザーに対し優先的に弁済を受ける権利を与える場合、その権利が及ぶ範囲をどうするかなど、議論する余地があることが指摘されました。

この議題については、まだまだ詰めるべき問題が残されているようにも考えられます。

7 小括

今回の会合では、これまでも取り上げられてきたレバレッジの問題やみなし業者の問題などについて、一歩踏み込んだ議論が展開されました。他方で、前回に取り上げられた「匿名性が高い仮想通貨の取扱い」や顧客財産の保全などに関する問題についても補足説明という形で報告がありました。顧客財産の保全などに関する問題のように、まだまだ議論を重ねる必要のある論点もありますが、レバレッジの問題やみなし業者の問題などの意見にも見られたように、それなりに目途が立ってきた論点もあります。

会合が開かれる周期もここにきて短くなっていますので、会合の動向をこまめにチェックするようにしましょう。

8 まとめ

これまでの解説をまとめると、以下のようになります。

- 第7回目会合では、①レバレッジの倍率、②仮想通貨デリバティブ取引を金融商品取引法の規制対象にすべきか、③「みなし業者」への経過措置、④匿名性が高い仮想通貨の取扱い、⑤顧客資産の保護の5つのポイントについて意見が交わされた

- 「デリバティブ取引(証拠金取引)」とは、①交換業者に金銭or仮想通貨を証拠金として預ける→②レバレッジをかけて取引を行う→③反対取引という流れにより、仮想通貨の価格変動で生じた売却益(損失)を受け取ることで決済する取引のことをいう

- レバレッジ倍率の上限は「最大2~4倍」程度にまで引き下げられる可能性が高い

- レバレッジ倍率のほかにも、①ロスカットが機能しない、②サービス内容の不明瞭さといった点が指摘された

- みなし業者に対しては、①改正資金決済法施行後6か月間は登録がなくとも業務を行える、②期間内に登録申請をした場合において、その期間が経過したときは、一定の処分を受けるまでは、①と同様の取扱いである

- ①積極的に広告を行い事業を拡大する、②その業者がみなし業者なのかどうか、また「みなし業者」の意味を多くのユーザーが知らない、といったことがみなし業者に見受けられ、問題視されている

- 顧客財産の保全を強化するために、倒産隔離機能をもつ信託を仮想通貨に義務付けてみてはどうかといった内容の指摘がある

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、企業法務を中心とした弁護士業務と、一橋大学大学院ソーシャル・データサイエンス研究科(M1)における研究の2軸で活動しています。 弁護士としては、IT・ゲーム・AI・FinTech分野を中心に、契約・利用規約、知的財産、個人情報保護、資金決済・金融規制、企業法務などを取り扱っています。 大学院では、法令工学を基盤として、法令データの構造化や生成AI・データサイエンスを活用した法情報処理に関する研究に取り組んでいます。