セキュリティトークンは違法?ファンド規制の3つのポイントを解説!

はじめに

ICO(Initial Coin Offering)をする場合、できることなら投資家に配当ができるようなトークン(セキュリティトークン)に設計したいですよね。とはいえ、「セキュリティ(配当型)トークンは、日本では違法だからできない」と噂で聞いたことがある方も多いかと思います。

ですが、なぜ違法なのか?本当に配当してはだめなのか?という点についてきちんと理解できている方はほとんどいないのが実情です。

結論先取り的になりますが、この点を考えるにあたっては、金融商品取引法という法律の「ファンド規制」というルールが関係してきます。

そこで今回は、噂どおりセキュリティ(配当型)トークンは違法なのか?ファンド規制なるものは一体何なのか?などについて、ICOに強い弁護士がわかりやすく解説していきます。

-

【この記事でわかること】

- セキュリティトークン(「セキュリティトークン(配当型)」ともいう。)を発行する際には、金融商品取引法の「ファンド規制」という法律の適用を考える必要がある

- ファンド規制が適用されると、取得要件の厳しい「ライセンス(第2種金融商品取引法の登録)」が必要になり、ライセンスもないのにセキュリティトークン(配当型)を発行して交付すると原則として、違法になる可能性が高い

- どのような場合に「ファンド規制」の適用があるのか、その要件と違反した場合のペナルティを確認する

- 世界のセキュリティトークンを発行しているICOの事例を確認する

1 ICOとは?

「ICO」とは、事業者が発行する「独自トークン」を、投資家に既存の仮想通貨で購入してもらい、それを仮想通貨取引所で現金に換えることで資金を得る、という資金調達方法です。ICOはここ数年で世界的な盛り上がりを見せており、主にベンチャー企業などが取り入れています。

ICOの流れを簡単に表すと以下の図のようになります。

事業者は、①発行した独自トークンを投資家に「仮想通貨」で購入してもらい、②集まった仮想通貨を取引所などで換金することで資金調達が完了します。

セキュリティトークンを発行するケースでは、上記フローでいうと①の「トークン」について、投資家に一定の「配当」をするといった仕掛けに設計します。

ただ、セキュリティトークンを発行する際には、「金融商品取引法」という法律をきちんと理解した上で、この法律に違反しない形でトークンを設計していく必要があります。

理解しやすくするため、まずはセキュリティトークンの特性を「ユーティリティトークン」との対比で確認しておきましょう。

2 そもそも「トークン」とは?

「トークン」とは、ICOに際して企業が独自に発行する暗号通貨のことをいいます。発行したトークンを投資家に購入してもらうことで、企業はお金を集めることができる、という流れでしたね。トークン=仮想通貨と交換できる「引換券」、と考えるとわかりやすいかと思います。

この「トークン」は、大きく分けて以下の2種類に分類できます。

- セキュリティトークン

- ユーティリティトークン

以下で詳しく見ていきましょう。

(1)セキュリティトークン

「セキュリティトークン」とは、取引ができる資産によって裏付けされている通貨のことをいいます。「取引ができる資産」とは、例えば、証券、会社の所有権、配当などを指します。この点、セキュリティトークンは株式と大変似ており、日本語では「証券トークン」と呼ばれています。セキュリティトークンは、投資用の金融商品と同等と考えられており、以下の判断基準(ハウイテスト:金融商品かどうかの判断基準)をすべてみたす場合にセキュリティトークンであると判断されます。

- ユーザーがトークンを買うことによって実質金銭を投資している

- ユーザーは投資による利益を期待している

- 投資先が法人である

- 資産の成長が銀行などの第三者によって生まれる

最近、資金調達に投機的な側面も持ち合わせるICOではなく、最初から投資用の「金融商品」として資金を集める「STO(Security Token Offering)」という言葉も生まれています。この方法は、アメリカであればSEC、日本であれば金融庁などによる規制の枠組み内でプロジェクトを進めることになるため、詐欺的な事業者を減らすことができるんじゃないか、と期待されています。

もっとも、STOにより資金を調達するとしても、投資用の「金融商品」としてトークンを扱うことになるため、取得するのが難しいと言われている金融商品取引業のライセンスが必要になってきます。そのため、スタートアップなど財務力の弱い企業が日本国内でSTOを行うのは、実際上難しいといえます。

なお、金融商品取引業のライセンスを取得した企業にセキュリティトークンの販売を委託する「IEO(Initial Exchange Offering)としてのSTO」であれば、スタートアップであっても実施することが可能です。

(2)ユーティリティトークン

「ユーティリティトークン」とは、トークンを発行した企業が有用なサービスを事業として展開していく場合に、そのサービスに対して使用できるようなトークンのことをいいます。また、プラットフォーム内のユーザーが相互にやりとりをできるなど、その使途が非常に幅広いというのが特徴です。このような側面から日本語では「有用トークン」とも呼ばれています。なお、一般的に呼ばれるトークンは、「ユーティリティトークン」のことを指していると考えて差支えないでしょう。

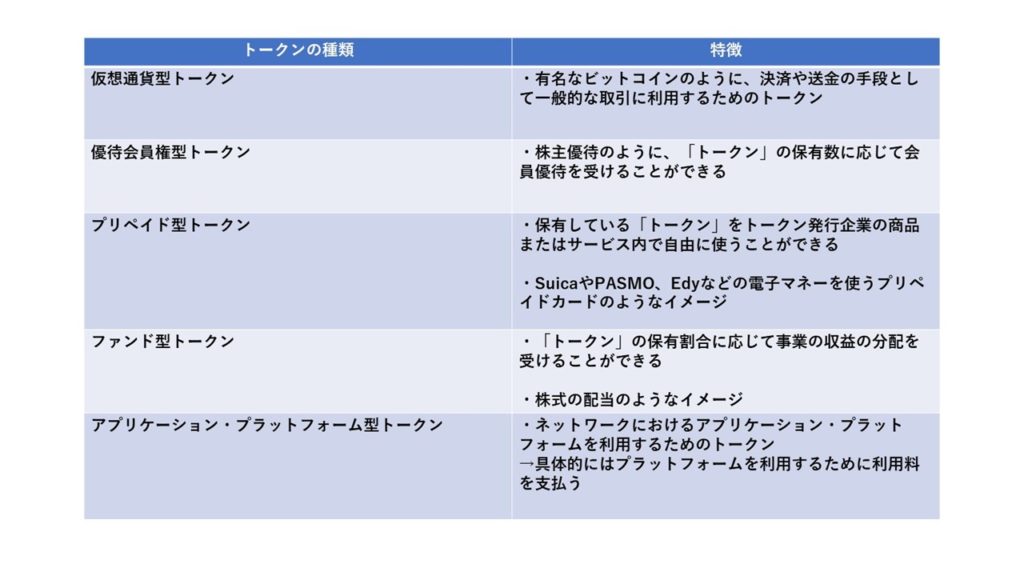

なお、日本国内におけるトークンは、上記分類とは別に大きく以下の5つに分けられます。

どの種類のトークンを作成するかによって、関係する法律規制も変わってきます。たとえば、仮想通貨型トークンを作成した場合には、改正資金決済法上の「仮想通貨・仮想通貨交換業」に対する規制の対象となる可能性がありますし、プリペイド型トークンを作成した場合には、同じく資金決済法の「前払式支払手段」の規制対象となる可能性があります。

法律規制の対象になると、ICOをするうえでさまざまな支障が生じ、最悪の場合、ICOを諦めなければならなくなります。そのため、トークンを設計する際には種々の法律規制をきちんと理解したうえで、そのプランを練っていくことが重要です。

以下では、「セキュリティ(配当型)トークン)」に焦点をあてて解説していきます。

3 セキュリティ(配当型)トークンとは?

「セキュリティ(配当型)トークン」とは、投資家が保有しているトークンの割合に応じて、事業の収益の一部を分配していくタイプのトークンのことをいいます。株式の配当をイメージしてもらうと分かりやすいかと思います。

株式の場合、一般的にはその会社が置かれている国の法定通貨で利益が分配されますが、ブロックチェーンの仕組みを利用したセキュリティトークンの場合は、「仮想通貨」で利益が分配されます。そのため、海外の事業に出資(=海外ICOへの参加)をした場合でも、投資家は国内の取引所で簡単に日本円に換金できるのです。

さまざまな事業に出資して配当を受けられるのであれば、投資家にとってかなりのメリットです。

では、実際に存在する「セキュリティトークン」にはどのようなものがあるのでしょうか。次の項目で代表的なものについて見ていきましょう。

4 有名なセキュリティトークン(配当型)

以下では、「セキュリティトークン(配当型)」を発行した実際のICO事例を紹介します。なお、ここで挙げているセキュリティトークン(配当型)はいずれも海外の事例です。

(1)NEOトークン

NEOトークンは、スマートコントラクトをサポートする人気の仮想通貨であり、DAPPSやICOのサポートを含む同様の機能を提供していることから、 「中国版イーサリアム」と呼ばれています。NEOプラットフォームにおいては、2つの仮想通貨が流動しています。それはNEOトークンとGASトークンです。仮想通貨GASは、NEOのプラットフォームの根幹をなすトークンであり、「燃料」のようなものと考えてください。これはNEOウォレットに入れておくだけで、GASが報酬としてもらえます。

(2)BCOトークン(BridgeCoin)

BCO トークン(BridgeCoin)とは、CryptoBridgeという分散型を売りにする取引所が発行したトークンです。分散型の取引所は、中央集権型の取引所とは違い、取引所自体が潰れても資産を失うことがないのが特徴です。

BCOトークンの特徴として、

- 「ステーキング」というCryptoBridge取引所に預けているだけで、取引所の収益の50%が自動的に分配される仕組みがある

- 預金、引き出しなどの取引明細や注文書などはブロックチェーン技術上で全て管理される

- このプロジェクトはICO、マイニングなどの方法を採用していない

という点が挙げられます。

自動的な配当は投資家にとっては大きなメリットですが、その反面、資金が拘束されることから損が出たら切るという選択ができないというデメリットがあります。

(3)VeChain(VEN)

https://cdn.vechain.com/vechain_ico_ideas_of_development_en.pdf

vechainトークンは、製品や情報を企業に提供する「Blockchain-as-a-Service」を提供するブロックチェーンプラットフォームです。VeChainはイーサリアムに基づいて開発された仮想通貨で、スマートコントラクトを搭載しており、ICOプラットフォームとして機能しています。

大きな特徴として、NFCチップ、QRコード、RFIDタグを各商品に埋め込むことで各商品の情報をブロックチェーン上で管理する計画があるという点が挙げられます。

これにより、

- あらゆる産業に活用できる

- 商品管理の透明化、簡素化

- 商品が本物か偽物かを一発で見分ける

などといった点が期待されています。

(4)Taas(Token-as-a-Service)トークン

Taasトークンはスマートコントラクトを通して、所有者に配当を行っている仮想通貨ヘッジファンドであり、そこで発行されているのがTaasトークンです。

配布数が決まっているこれまでの投資ファンドとは違い、Taasトークンはイーサリアムのスマートコントラクト上で3ヵ月毎にTaasファンドの利益50%が保有者に対して配当されます。

以上は、海外の代表的なセキュリティトークン(配当型)です。なお、国内においてセキュリティトークンでICOを行った事例はまだありません。その一因として、セキュリティトークンに対する日本国内の法律規制が挙げられます。日本におけるこの法律規制について、以下で詳しく見ていきましょう。

5 セキュリティトークン(配当型)に対する法律規制

「セキュリティトークン(配当型)」に対する法律規制として、金融商品取引法上の「ファンド規制」があります。もっとも、このような規制が存在すること自体、ご存知ない方も多いと思います。

では、セキュリティトークンを発行する企業はどういった点に注意すべきなのでしょうか。

(1)セキュリティトークンを発行する企業が確認すべきこと

仮に、ICOのプロジェクトで発行するセキュリティトークンについて、金商法上の「ファンド規制」というルールが適用されてしまうと、その企業は「第2種金融商品取引業の登録(ライセンス)」を求められることになります。

ですが、このライセンスは、スタートアップの財務力では到底取得できるような代物ではありません。

そのため、セキュリティトークンを発行してICOをする場合には、セキュリティトークンが「ファンド規制」の適用対象となるか?という点を検証する必要があります。

具体的にいえば、次の項目で説明する「ファンド(集団投資スキーム)持ち分」に該当するか否かを確認していくことになります。

(2)ファンド規制の対象となるファンド(集団投資スキーム)持分とは?

「ファンド(集団投資スキーム)持分」とは、多数の投資家から集めた資金を元に

- 事業経営、事業展開

- 有価証券などへの投資

を行い、発生した収益を投資家へ分配する仕組みに関する権利のことをいいます。ファンド(集団投資スキーム)持分は、法的な形式や事業内容を問わず、包括的な判断で「有価証券」とみなされ、ファンド規制の対象となります。

とはいえ、ファンド(集団投資スキーム)持分とみなされるためにはいくつかの要件をみたす必要があります。具体的な要件は以下の通りです。

- 民法上の組合契約などに基づく一定の権利であること

- 出資者が金銭(金銭に類するものを含む)を出資すること(金銭出資の要件)

- 出資された金銭を充てて事業が行われること(事業の要件)

- 事業から生ずる収益の配当または事業に係る財産の分配を受けられる権利を出資者が有すること(収益配当・財産分配可能性の要件)

- 出資者全員が出資対象事業に関与するなど、ファンド規制の対象にならない例外的な場合(除外事由)にあたらないこと

これらの要件を「すべて」みたす場合、ファンド(集団投資スキーム)持分とみなされ、ファンド規制の対象となります。また、②にある「金銭に類するもの」とは、

- 有価証券

- 為替手形

- 約束手形

- 信託受益権、外国信託受益権、集団投資スキーム持分、外国集団投資スキーム持分などの権利を有する者から出資を受けた金銭

などが該当します。以上からわかるように、金銭に類するものとして「仮想通貨」は規定されていないため、本来、金商法上のライセンスなくしてセキュリティトークン(配当型)を発行できるはずです(が、金融庁のスタンスとしては、むしろ原則としてライセンスなきセキュリティトークン(配当型)を違法としています。)。後に詳しく解説しますが、ICOではこの点が大きなポイントとなります。

また、集団投資スキームの形態は大まかに、

- 資産運用型スキーム

- 資産流動型スキーム

の2つに分かれます。

①の資産運用型スキームとは、多数の投資家から資金を集め、集めた資金を元手に事業を運用し、その事業から発生した収益を投資家へ配当する仕組みのことをいいます。よく耳にする投資信託は、資産運用型スキームの典型例で、集めた資金をどのような対象に投資するかについて、投資の専門家であるファンドマネージャーが運用していきます。

一方で、②の資産流動型スキームは、特定の資産から発生するキャッシュフローを組み換え、多数の投資家へ販売することで資金調達を行う仕組みのことをいいます。たとえば、不動産を流動させ、資金調達のモデルである不動産証券を商品的に開発したり販売したりします。

このように、ファンド(集団投資スキーム)持分は金融商品取引法上のファンド規制の対象となり、様々な義務を負うことになります。ファンド規制の対象になった場合、どのような義務を負うことになるのかについて、以下で詳しく見ていきましょう。

(3)ファンド規制の内容

ファンド(集団投資スキーム)持分にあたる形で投資家を募集する場合には「第2種金融商品取引業」の登録を受ける必要があります。仮に、登録を受けずに第2種金融商品取引業にあたる事業を行うと、

- 最大5年の懲役

- 最大500万円の罰金

のどちらか、または両方を科せられる可能性があります。

また、金融商品取引法は、第2種金融商品取引業について、細かく登録拒否事由を定めており、たとえば、一定の犯罪を犯したことにより刑を受けた者のうち一定の期間を経過していない場合や、第2種金融商品取引業を行えるだけの経験や能力がない人は登録を受けることはできません。

登録拒否事由にあたる事実がなく、第2種金融商品取引業の登録を受けることができたとしても、その後は金融庁の厳しい管理下に置かれて事業を運営することになります。くわえて、第2種金融商品取引業者として、以下の義務が課されることになります。

- 標識の提示義務

- 広告規制

- 契約締結前の書面の交付義務

- 契約締結時の書面の交付義務

- 適合性の原則の遵守義務

- 損失補填の禁止

- 禁止行為

それぞれの規制について、以下で簡単に見ていきましょう。

①標識の提示義務

事務所、営業所ごとに見やすい位置に標識を提示しなければなりません。

②広告規制

事業者の登録番号などを明記しなければなりません。利益の見込みは、事実に反した内容や誤認を招くような表示は禁止されています。また、リスクについての情報は自社サイトで使用している最も大きなフォントとほとんど同じ大きさのもので表示しなければなりません。

③契約締結前の書面の交付義務

事業者の登録番号、契約の概要、手数料、投資リスクなどについて明記した書面を契約前に投資家に交付する義務があります。

④契約締結時の書面の交付義務

契約内容などを記載した書面を投資家へ交付する義務があります。

⑤適合性の原則の遵守の義務

投資家保護の観点から、投資家の資産、目的、知識範囲に応じて適正な勧誘を行う義務があります。

⑥損失補填の禁止

投資家との間で、何らかの損失を補填することを約束する行為、実際に損失が発生した際にその損失を補填する行為は禁止されています。

⑦禁止行為

虚偽(ウソ)の事実を伝える行為、断定した判断理由で投資家を勧誘する行為、顧客が迷惑を被るような時間帯に電話or訪問などにより勧誘を行う行為などが禁止されています。

これらの義務に違反していると判断された場合、金融庁からすぐに是正を求められるか、または、業務停止命令を受けることになります。

以上からわかるように、第2種金融取引業者にはさまざまな規制がかけられるため、その負担は非常に大きいということがいえるでしょう。

(4)セキュリティトークン(配当型)はファンド規制の対象となるのか?

セキュリティトークン(配当型)は、金融商品取引法上のファンド(集団投資スキーム)持分にあたり、ファンド規制の対象になるのでしょうか。

結論からいうと、日本国内においてそのように判断された事例はまだありません。あくまで、ファンド規制の対象になる可能性がある、といった判断に留まっています。というのも、ファンド規制にあたるのは、

- 金銭

- 金銭に類するもの(有価証券・為替手形・約束手形・信託受益権、外国信託受益権、集団投資スキーム持分、外国集団投資スキーム持分などの権利を有する者から出資を受けた金銭)

により投資を受けた場合に限定されています。そして、先にも見たように、仮想通貨は金銭でないことはもちろんのこと、金銭に類するものにも含まれていません。そうすると、仮想通貨で投資を受けた場合は、ファンド規制の対象にならない、と考えることもできそうです。ですが、この点に関し、金融庁はICOガイドラインにおいて、以下のように述べています。

-

ICO が投資としての性格を持つ場合、仮想通貨による購入であっても、実質的に法定通貨での購入と同視されるスキームについては、金融商品取引法の規制対象となると考えられます。

これは、仮想通貨が取引所において簡単に現金に交換できることから、たとえ仮想通貨による投資であっても、それが実質的に金銭による投資と同視できる場合には、ファンド規制の対象となるということを意味しています。

また、金融庁も、2017年6月8日に開かれた参議院財政金融委員会において、ファンド(集団投資スキーム)持分型トークンの発行者に対して、金融商品取引業に関するルールが適用される可能性があるということを述べています。

以上からすると、【セキュリティトークン(配当型)=有価証券】という前提で規制が強化されることが考えられ、セキュリティトークン(配当型)がファンド規制の対象になる可能性は十分にあります。

なお、先日開かれた仮想通貨研究会(第10回目)によれば、投資性があるとされているセキュリティトークン(配当型)を使ったICOについて、金融庁は規制を強めていく考えであると考えられます。

6 ペナルティ

自社トークンがセキュリティトークン(配当型)にあたり、仮にファンド規制の対象となる場合、「第2種金融商品取引業」の登録を受けなければなりません。登録を受けずに第2種金融商品取引業にあたる事業を行うと、

- 最大5年の懲役

- 最大500万円の罰金

のどちらか、または両方が科せられる可能性があります。

7 小括

現状、セキュリティトークン(配当型)についてはファンド規制の対象になる可能性がある、という段階に留まっています。ですが、今後の動向によっては、セキュリティトークン(配当型)がファンド規制の対象になる可能性は十分にあります。ICOを実施する際には、どのような場合にファンド規制の対象になる可能性があるのかを十分に理解しておくのと同時に、第二種金融取引業者に課せられる義務の内容についても理解しておくことが重要です。そのうえで、自社トークンをセキュリティトークン(配当型)にあたらないように設計することを十分に検討することが重要です。

8 まとめ

これまでの解説をまとめると、以下のようになります。

- トークンは、①仮想通貨型トークン、②優待会員型トークン、③プリペイド型トークン、④セキュリティトークン、⑤アプリケーション・プラットフォーム型トークンの5つに分類されて考えられている

- セキュリティトークン(セキュリティトークン(配当型))とは、株式の配当のように投資家が保有しているトークンの割合に応じて、事業の収益の一部を分配していくタイプのトークンのことをいう

- ファンド(集団投資スキーム)持分とは、多数の投資家から集めた資金をもとに事業経営、事業展開、有価証券などへの投資を行い、発生した収益を投資家へ分配する仕組みに関する権利のことをいう

- ファンド(集団投資スキーム)持分とみなされるには、①民法上の権利であること、②金銭出資の要件、③事業の要件、④収益配当・財産分配可能性の要件、⑤除外事由にあたらないこと、をみたしていなければなりません

- 第二種金融商品取引業者には、①標識の提示義務、②広告規制、③契約締結前の書面の交付義務、④契約締結時の書面の交付義務、⑤適合性の原則の遵守義務、⑥損失補填の禁止、⑦禁止行為の7つの規制がかけられる

- 金融庁はICOガイドラインにおいて、「ICO が投資としての性格を持つ場合、仮想通貨による購入であっても、実質的に法定通貨での購入と同視されるスキームについては、金融商品取引法の規制対象になる」と述べている

- 今後、セキュリティトークン(配当型)=有価証券という方向性で規制が強化され、セキュリティトークン(配当型)がファンド規制の対象になる可能性がある

- 第二種金融商品取引業の登録を受けずに、第二種金融商品取引業にあたる事業を行った場合、①最大5年の懲役、②最大500万円の罰金のどちらか、または両方を科せられる可能性がある

- 第二種金融商品取引業の登録を受けた後は、金融庁の厳しい管理下に置かれることになる

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、弁護士としての企業顧問と、大学院での研究という2軸の活動をしています。 弁護士としては、IT・ゲーム・フィンテック領域を中心とした企業法務をサービスの中心としています。 大学院では、一橋大学ソーシャル・データサイエンス研究科(M1)において、法令工学に基づいて処理済みのデータを計量統計的に処理する研究しています。 証券会社の社内弁護士として、暗号資産交換業の法制化初期に、登録申請やコンプライアンス体制の整備に従事し、独立後も国内外の暗号資産交換業者、投資助言・代理業者、資金決済関連事業者の顧問業務を担当し、許認可・当局対応から契約、社内規程、サービス設計まで幅広く支援してきました。 ゲーム・デジタルコンテンツ、AI・データ分野では、開発・運営に関する契約、利用規約、著作権、個人情報保護、データの取得・利用条件、課金・サービス提供スキームなどを取り扱っています。また、日常的な契約・会社法務、資本政策、資金調達、株主・役員関係、紛争対応など、企業の成長段階に応じたジェネラル・コーポレート業務にも対応しています。 また、中小企業診断士として、財務分析、事業計画、資金繰り、融資・エクイティを含む資金調達の検討にも関与しています。法的な可否やリスクを指摘するだけでなく、事業性、財務、オペレーションを踏まえた実行可能な選択肢を示し、契約、規程、業務フローに落とし込むことを重視しています。 【経歴】 2006年 弁護士登録。複数の法律事務所において、企業間紛争、訴訟その他の企業法務に従事。 2015年~2016年 米国ジョージ・ワシントン大学ロースクールに留学し、Intellectual Property Law LL.M.を取得。コンピュータ・ソフトウェア産業における知的財産保護、著作権、ライセンス及び契約法を研究。 2016年~2017年 証券会社の社内弁護士として、法制化初期の仮想通貨交換業、現在の暗号資産交換業に関する登録申請及びコンプライアンス体制の整備に従事。 独立後、海外大手企業を含む複数の暗号資産交換業者、金融商品取引業者(投資助言・代理業)、資金決済関連事業者の顧問業務を担当。許認可・当局対応、契約・規約、社内規程、事業スキームの設計などを支援。