起業したいと思ったときに知っておきたい5つの資金調達方法を解説!

はじめに

素晴らしいビジネスのアイデアがあったとしても、実際に起業し、事業を成長させていくのは難しいものです。そこで重要になってくるのは、その事業を支え、発展させるための資金を調達できるかどうかです。

とはいえ、これから起業したい、あるいは起業したばかりという人にとって、資金をどのように調達したらいいのかというのは頭の痛い問題でもあります。

そこで今回は、スタートアップの初期の段階での資金調達にはどのような方法があるのかということと、それぞれの方法についてのメリット・デメリットについてわかりやすく解説します。

1 資金調達の必要性

(1)なぜ起業時に資金調達が必要なのか

起業時には多くのお金が必要になります。ざっと挙げてみても、会社を設立する費用、店舗や事務所を借りる費用、事業に必要な設備を購入する費用、仕入れ費用など、起業時に必要になる費用は多岐に渡ります。

起業後も、すぐに安定して十分な売上が得られるわけではないので、運転資金などで赤字になることも珍しくありません。また、事業が軌道に乗るまでの間の起業家自身の生活費も必要になります。

起業家にとっては最初の難関でもあるこの苦しい時期を乗り越えるために、まずは十分な資金を確保する必要があります。

さらには、どの方法で資金を調達するにしても、その会社のこれまでの実績や信用によって評価され、資金調達が成功するかどうかが決まります。いったん実績が低迷したり資金繰りが悪化したりすると、その後の資金調達も困難になります。起業時の資金調達の重要さは、その時点でまだ実績がなかったとしても、ビジネスモデルや事業計画に将来性があると評価されれば資金調達が可能であるという点にもあります。

そのため、起業時にしっかりと事業計画を建てるとともに、出ていってしまうお金を計算し、必要な資金を調達しておく必要があります。

(2)いくら資金調達すればいいのか

それでは、起業する場合には具体的にどれくらい資金調達をすればいいのでしょうか。

起業資金は一般的には、

会社設立費用+設備資金+運転資金+経営者の当面の生活費

で計算します。

それぞれの費用について、以下に詳しく解説します。

①会社設立にかかる費用

ここでは、株式会社と合同会社(LLC)を設立するケースを例に見てみましょう。

設立する会社の種類によって設立にかかる実費が違います。なお、ここでいう実費とは、会社を設立するときに必要となる「登記」にかかる費用のことを言います。

-

【株式会社の場合】

- 登録免許税 15万円~(※1)

- 定款認証 5万円

- 印紙代 4万円(電子定款の場合不要)

- 定款謄本等 2000円程度

(※1)資本金の額×0.7%(15万円に満たないときは15万円)

-

【合同会社の場合】

- 登録免許税 6万円~(※2)

- 印紙代 4万円(電子定款の場合不要)

(※2)資本金の額×0.7%(6万円に満たないときは6万円)

どちらの場合も、資本金の額によってかかる実費は違ってきます。電子定款にすることで印紙代は不要になりますので、株式会社であれば最低21万円程度、合同会社であれば6万円程度となります。なお、司法書士に登記手続を依頼する場合には別途報酬が必要になります。

登記費用だけを見ると、合同会社の方がかかる費用を抑えられることになりますが、株式上場を視野に入れている場合や、法人としてのより高い信頼性を求める場合には株式会社が、少人数でビジネスを立ち上げて、利益の配当方法に自由度を持たせたい場合には合同会社が向いています。他にも株式会社と合同会社にはさまざまな違いがあるので、詳細については専門家にご相談ください。

②設備にかかる費用

「設備資金」とは、「会社を経営するために継続的に使う必要があるもの」を購入する資金のことです。

この設備資金に該当するものは、具体的には以下の費用などがあります。

- 店舗や事務所となる土地・建物の購入や賃貸入居にかかる初期費用

- 生産機器、自動車、パソコン、事務用品等の購入資金

- 無形資産(自社Webサイト、通信回線など)の設置にかかる費用

実際にこれらの設備にかかる費用は、業種や業務内容によって大きく異なります。例えば、店舗を構えてサービスを提供する場合には設備資金が大きくなりますが、店舗を持たずに自宅の一部を事務所として開業する場合には、パソコンとその周辺機器、通信機器ぐらいで始められるものもあり、設備資金は数万円程度~数千万円と事業内容によって大きく違うので、自分が始めようとしている事業に必要な設備がどのくらいあり、いくらぐらいかかるのかということは、事前に計算しておくことが大切です。

③運転資金

単発で必要になる「設備資金」とは違って、会社を経営するために定期的・継続的に必要な資金を「運転資金」といいます。

この運転資金に該当するものは、具体的には以下の費用などがあります。

- 人件費

- 広告宣伝費用

- 商品や原材料等の仕入れ費用

- 外注費用

- 事業所の維持費(賃料、光熱費、通信費、消耗品費等)

- 各種税金

ここでいう各種税金とは、具体的には以下のとおりです。

- 法人税

- 法人住民税

- 法人事業税

- 源泉所得税(従業員を雇用している場合)

- 消費税

この中で、注意が必要なのは、法人住民税です。もし事業が赤字であったとしても、法人住民税は発生します(東京都の場合、最低7万円)。利益が出れば税金も増えるので、この支払を視野に入れておく必要があります。上記の税金は、それぞれ課税事業年度と支払の時期にずれもあるので、注意が必要です。

④経営者自身の生活費

起業後は、起業家自身は会社の「役員」として経営に携わっていくことになります。

事業が軌道に乗るまでの間はなかなか利益を出すことができず、経営者自身が役員報酬を得るのも難しい時期もあるかと思いますが、これでは経営者自身の生活が立ち行かなくなる可能性もあります。そのようなケースを想定して、起業時の資金調達の際には、当面の生活費として、

「1ヶ月の生活費×事業収入で生活できるようになるまでの予想月数」

の金額もあらかじめ確保しておきましょう。

この役員の報酬の決め方や手続きについては、法律上と税務上の双方で注意すべきことが多くあります。詳細については、「スタートアップにおける役員報酬の決め方は?2つのポイントを解説!」をご参照ください。

起業時に調達しておくべき資金には、上記4つがあります。

この4つの合計金額をすべて自己資金でまかなうのは現実的ではありません。多くの起業家は、これらの資金を外部から調達しています。起業したいけれど、自己資金がこの額に足りないという場合でも、諦めることはありません。

2 資金調達方法の種類

続いて、資金調達の方法にはどのようなものがあるかを見ていきましょう。資金調達の方法は、以下の5つに分類されます。

- 出資

- 融資

- 補助金・助成金

- 個人としての借入

- その他

このように、資金調達には様々な方法がありますが、スタートアップの段階によって、適したものと適していないものがあります。ここでは、起業前または起業して間もない株式会社の場合の資金調達方法について詳しく解説していきます。

3 資金調達方法①:出資

「出資」とは、文字通り「資金を出す」ことです。

もちろん、出資者も何も得られないのであれば、出資はしません。株式会社においては、出資者は、出資と引き換えに株式(エクイティ)を得ます。

出資による資金調達のメリットは、無担保で返済義務のない資金を調達できることです。出資者である株主にはその株数に応じて配当という形で利益を還元することになりますが、利益が出なければ配当をなくすことも可能です。

出資のデメリットとしては、一般的には株主は持っている株の割合に応じて経営に対して発言力を持つことになります。そのため、資金を集めるために株式を発行するときには、持ち株比率に注意して、経営権に大きな影響を与えないようにすることが重要になってきます。

では、起業時には誰から出資を受けることができるのでしょうか。

(1)自己資金での出資

まずは起業家自身が出資する方法が考えれられます。

起業家自身に潤沢な自己資金があり、ここまで述べた「起業資金」のすべてが自己資金で十分まかなえるという方は、もうこの記事を読む必要はないでしょう。次のステップに進んでください。

後述する融資制度を利用するときは、自己資金に応じて借入できる金額の上限が決められることもありますので、ある程度の自己資金は用意しておくのが望ましいでしょう。

(2)社員持株制度

「社員持株制度」とは、企業が社員に自社株を保有させるシステムのことです。

会社が持株会を設立し、社員が任意で持株会の会員となります。会員となった社員は毎月の給与から一定の金額が天引きされ、これに会社が奨励金として出す補助金を加えて、持株会を通して自社株を購入し、拠出額に応じた配当金を得るシステムです。このように、社員持株制度を導入することで、社員から出資を受けることができます。

会社には、社員から出資してもらうことによって経営が安定する、社員が経営参加意識を持てるというメリットもあるのですが、社員側には、会社が株主に配当できるだけの利益がなければ、メリットがありません。

そのため、起業前や起業して間もない会社には、現実的な資金調達の方法とは言えないでしょう。

(3)ベンチャーキャピタル(VC)

「ベンチャーキャピタル(VC)」とは、外部から資金を集め、将来有望なスタートアップに投資する投資会社(投資ファンド)のことです。VCは、投資したスタートアップが成長し、M&AやIPOで得られるキャピタルゲインを目的として投資を実施します。

VCから資金を調達するメリットは、有望と見込まれれば大きな額の資金調達ができることです。また、VCは他のスタートアップ事例等をもとに事業戦略、人材登用、知財戦略といったあらゆる側面で多くの知識や経験があり、サポートしてくれます。

デメリットとしては、VCが指定した人物を役員にすることが求められるなど、経営に深く関与してくる可能性があることなどが挙げられます。

(4)事業会社からの出資・コーポレートベンチャーキャピタル(CVC)

VCのように投資を事業としている会社でなくても出資は可能です。

そのため、投資事業以外のサービスを提供している会社や、コーポレートベンチャーキャピタル(CVC)から出資を受けることができます。

「コーポレートベンチャーキャピタル(CVC)」とは、VCの一種です。通常のVCが複数の企業等からの出資によって設立されることが多いのに対し、CVCの場合は、設立母体となった企業の新規事業立ち上げなどを目的としてスタートアップへの投資、協業、研究開発などを行います。

CVCから資金を調達するメリットは、もともとCVCは自らの事業に役立つことを念頭に置いて投資を行うため、事業に役立つ公算が高いと判断されれば、投資額が大きくなることが特徴です。また、CVCのほとんどは、自社に既に確立したビジネスがあり、専門的な知見やネットワークを持っています。そのため、CVCと連携し、知見やネットワークを活用することで会社を成長させることも期待できます。

デメリットとしては、

- VC同様、出資の金額が大きくなるほど、経営への影響力が大きくなること

- CVCが、自らの事業により役立つような形にスタートアップの事業や研究・開発を誘導しようと介入してくる可能性があること

- CVCの競合会社との取引が難しくなる可能性があること

などが挙げられます。

(5)エンジェル投資家

「エンジェル投資家」とは、スタートアップに資金を提供する個人投資家のことです。起業家を応援するという意識で投資を行う人も多く、スタートアップのごく初期においては貴重な資金の提供源となり得ます。

インターネットの普及に伴い、エンジェル投資家と起業家のマッチングサービスが増え、起業の促進が行われています。

ここまで、5つの出資者について解説しました。現実の問題としては、まだ実績も信用もない起業時には、その事業計画の将来性や魅力をプレゼンして、事業内容に適したベンチャーキャピタル、コーポレートベンチャーキャピタル、エンジェル投資家から出資を受けて資金を調達するのがよいでしょう。

4 資金調達方法②:融資

「融資(デットファイナンス)」とは、銀行等から借入をしたり、社債を発行したりという方法で行う資金調達のことをいいます。貸借対照表上、負債(デット)の部に記載されることから、デットファイナンスと呼ばれます。

メリットとしては、株式の発行による調達(エクイティファイナンス)と違って、経営権には影響がないということです。

デメリットとしては、「お金を借りる」ことになるので、定められた時期がくれば利息を付けて弁済しなければいけないことです。また、保証人や不動産などの担保提供を求められる可能性もあります。

それでは、融資によって資金を調達するには、具体的にはどのような方法があるかを解説していきます。

(1)銀行

出資(株式の発行)による資金調達を繰り返した場合、自己資本が膨らみ、税務効率が悪くなります。そこで、スタートアップがある程度成長した段階では、銀行からの借入も有力な資金調達の方法となります。

しかし、まだ実績も信用も乏しいスタートアップの初期においては、銀行から融資を受けるのは難しいのが現実です。

(2)信用金庫

「信用金庫」とは、わかりやすく説明すると地域密着型の金融機関のことです。取り扱う金融サービスは銀行と同じですが、地域に密着し、主な取引は地域の中小企業や個人を対象としています。

地域に密着したビジネスを行う場合には、資金調達以外にも情報提供やビジネスパートナー紹介などのサポートが期待できます。ただし、銀行同様、スタートアップの初期においては融資を受けるのが難しい可能性があります。

(3)日本政策金融公庫

「日本政策金融公庫(日本公庫)」とは、財務省が管轄し、国民生活や中小企業などのためのさまざまな資金調達支援などを行っている政策金融機関です。金利が低い、起業家が借りやすいなどのメリットがあります。また、創業する業種や、創業時の年齢、性別などの条件によって利用可能なさまざまな融資制度があります。

資金調達支援の他にも、「創業前支援」、「創業時支援」、「創業後支援」と3つの段階に応じて、情報提供、中小企業診断士等の専門家による相談、ビジネスマッチングなどのサポート体制があり、起業家には心強い味方でもあります。

スタートアップの初期において、日本政策金融公庫の以下の2つの制度を利用することが考えられます。どちらも、銀行・信用金庫等とは違って、低金利で無担保・無保証人で融資を受けることができるという特徴があります。

日本政策金融公庫はたとえば、以下の融資制度を提供しています。

①新創業融資制度

「新創業融資制度」とは、新たに事業を始める起業家や事業を開始して間もない人を対象にして、最大3000万円(うち運転資金1500万円)の融資を受けることが可能な制度のことをいいます。

②マル経融資

「マル経融資(小規模事業者改善資金)」とは、商工会議所、商工会の推薦を得ることで、最大2000万円の融資を受けることが可能になる制度です。

マル経融資は、特に金利が低く設定されています(2020年1月時点で1.21%)。

もっとも、融資を受けるための条件として

- 商工会議所等で経営指導(原則6ヶ月以上)を受けること

- 創業後1年が経過していること

などがあり、創業直後には利用できないというデメリットがあります。

(4)信用保証協会

①信用保証

「信用保証」とは、保証料を支払うことによって、保証機関等が保証人の役割を果たす制度のことです。「信用保証協会」とは、この信用保証を行う組織です。

銀行や信用金庫からの融資は、まだ実績のない初期のスタートアップにとってはハードルが高いのですが、信用保証協会が保証することで、融資を受けられるケースがあります。この場合、金融機関に支払う利子の他に、信用保証協会に支払う保証料が必要になります。

信用保証協会の保証には「創業保証」もあり、これから起業したいという人にも利用が可能です。

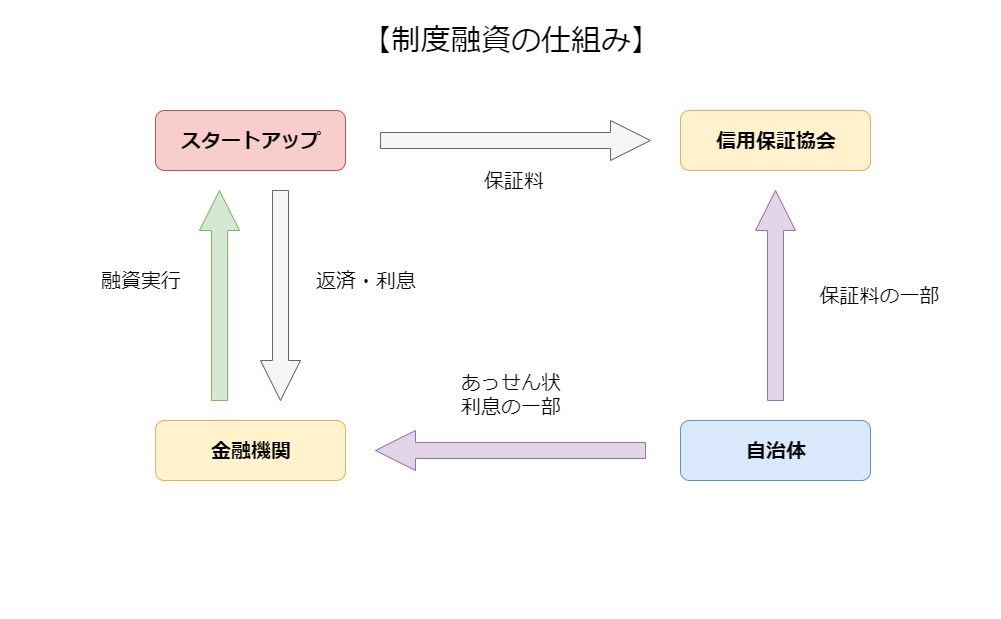

②制度融資

「制度融資」とは、中小企業やスタートアップの資金調達を支援するために、地方自治体等が信用保証協会・金融機関と連携して設けている制度です。

まず、融資の申込を受けた地方自治体等が、金融機関に対して制度融資のあっせんをします。あっせんを受けた金融機関は、融資するかどうかを決めます。

この際、信用保証協会が保証人となるので、金融機関側のリスクは少なくすむため審査基準が比較的ゆるくなり、スタートアップの初期でも融資を受けやすくなります。

制度融資の仕組みを図にまとめると以下の通りとなります。

制度融資のメリットとしては、

- 低金利

- 据置期間(元本を返済せず、金利のみ支払う期間)が長い

- 地方自治体によっては、利子や保証料の一部を負担してくれることもある

があります。

デメリットとしては、

- 申込から融資の実行までに手間と時間がかかる

- 融資可能な金額が自己資金額に応じて決められることがあり、希望する額の資金が調達できない可能性がある

があります。

制度融資は、地方自治体ごとに手続の流れ・条件・金額・金融機関などの制限が異なるため、最新情報を確認する必要があります。詳細については、各地方自治体または金融機関にお問い合わせください。

ここまで「出資」と「融資」についてその種類やメリット・デメリットなどを解説してきました。これとは別に、経営に口出しもされず、返済もしなくていい資金調達の方法として、補助金・助成金があります。

5 資金調達方法③:補助金・助成金

「補助金」とは、期間内に応募して審査を通った場合にのみ受けることができ、「助成金」とは、一定の条件を満たしていれば支給されます。どちらも返済不要という特徴があります。

「補助金・助成金」は、その制度を実施している主体によって、

- 国(省庁)

- 地方自治体

- 民間

の3つに分類されます。

気を付けなければいけない点は、補助金・助成金を受け取れるタイミングです。どちらも企業(申請者)が先に自己資金で支払った後で請求し、支給されるという順序になります。申請してから支給されるまで数か月程度の時間がかかるため、計画性をもって申請しなければいけません。

また、募集期間が限られていたり、毎年必ず同じ募集があるわけではないので、いつでも使えるものではないということにも注意が必要です。

ここでは、創業前・スタートアップ初期に利用可能な補助金・助成金の例を見ていきましょう。最新の情報についてはそれぞれお問い合わせください。

(1)国(省庁)

スタートアップが利用できる補助金・助成金は、①経済産業省、②厚生労働省の施策として実施されます。

①経済産業省

平成31年度には、「創業支援等事業者補助金(広域的な創業支援モデル事業)」の募集が行われました。

このときには、広域的で先進的な創業エコシステムを構築している事業者を対象として補助金がでました。

既に募集は終わっていますが、今後も同様の募集が行われる可能性はありますので、募集要項などを見ておくと、イメージがつかみやすいと思います。

ほかに2020年(令和2年)の中小企業生産性革命推進事業として、以下の3つの支援事業が実施される予定です。

- ものづくり・商業・サービス生産性向上促進事業(ものづくり補助金)

- 小規模事業者持続的発展支援事業(持続化補助金)

- サービス等生産性向上IT導入支援事業(IT導入補助金)

こちらは、執筆時点(2020年1月)でまだ募集は始まってはいませんが、今後は通年で公募が行われることになる予定とのことですので、中小企業庁のWebサイト等を確認してみてください。

②厚生労働省

厚生労働省では、中小企業の事業主等を対象として、数多くの雇用関係・労働条件等関係の助成金を設けています。起業に際して新たに人を雇い入れるときや、事業者が従業員の労働条件向上のための取り組みをしたときなどに申請できるものがあります。

起業時に活用が見込める助成金としては、

- キャリアアップ助成金(非正規雇用労働者の正社員化・人材育成等)

- トライアル雇用助成金(ハローワーク等の紹介により一定期間試行雇用したとき)

などがあります。

(2)地方自治体

各地方自治体でも、地域活性化のために、これから起業する人や創業間もない起業を対象として創業を支援する補助金・助成金の制度を設けています。

ここでは、東京都のケースを見てみましょう。

東京都では、都内で創業を予定している人または創業して5年未満の中小企業に対して、従業員人件費、賃借料、広告費等の創業初期に必要な経費の一部を助成する「創業助成金」を設けています。助成対象事業に対しては、最長2年間にわたって助成があるほか、助成期間終了後も継続的にサポートしてくれる便利な制度です。

自治体ごとに様々な起業支援のための制度がありますので、それぞれの自治体にお問い合わせください。

(3)民間

民間の団体や企業が提供する補助金・助成金もあります。

- 三菱UFJ技術育成財団による研究開発助成

- 日本財団による公益活動助成

このように、多種多様な補助金・助成金の制度があり、これらは返済不要の資金として活用することができます。自身に利用できる補助金・助成金がないかアンテナを張ることが大事になってきます。

6 資金調達方法④:個人としての借入

4の「融資」では、スタートアップが会社(法人)として融資を受ける方法について解説しました。ここでは、起業家が個人の信用で金融機関等から借入をする方法について解説します。

(1)金融機関・消費者金融などからの借入

金融機関によっては、起業家個人向けに「スタートアップローン」「ビジネスローン」などの名称の商品を提供しているところがあります。また、金融機関・消費者金融の目的不問のローンなどを活用することで、比較的簡便な手続きで短時間で借入ができます。

デメリットとしては、金利が高いこと、連帯保証人や不動産担保などを求められることがあることです。事業が順調で返済ができているうちは問題ありませんが、返済が滞ると、連帯保証人が請求されたり、担保にした不動産を失ったりする可能性もあるので、注意が必要です。

(2)親族や知人からの借入

個人としての借入先としては、親族や知人も有力な選択肢の1つです。出資との違いは、経営権に影響がないことです。

金利なしなどの自由な条件で契約できることがメリットですが、その一方で、返済ができなくなった場合、その親族や知人もリスクを共有することになります。トラブル防止のためにも、たとえ親しい間柄であったとしてもきちんと説明をしたうえで、書面で契約書を交わすようにしましょう。

7 資金調達方法⑤:その他

(1)クラウドファンディング

「クラウドファンディング」とは、インターネット上で資金を集めたい人と資金の提供者を結び付け、資金調達することをいいます。

企業は、まずプロジェクトを企画し、Webサイトで提示します。そのプロジェクトに賛同した人が資金を提供し、企業はそのお返しとしてリターンを提供するという流れになります。

企業(=プロジェクト実施者)から資金提供者へのリターンの有無とそのリターンの内容によって、クラウドファンディングにはいくつかの種類があります。ここでは、

- 購入型

- 寄付型

- 投資型

について解説します。

①購入型

「購入型」とは、プロジェクト実施者が資金提供者に対して、自社の商品やサービスをリターンとして提供するタイプのクラウドファンディングのことです。

購入型には、以下の2つのタイプがあります。

- 「All or Nothing」

- 「All in」

「All or Nothing」とは、集めた資金が目標金額に達した場合のみ、そのプロジェクトをスタートでき、目標金額に達しなかった場合には、資金提供者に全額が返金される方式のことです。

反対に、「All in」とは、集めた資金が目標金額に達しなかった場合でも、プロジェクト実施者がその資金を受け取りプロジェクトを実施するという方式です。

詳細については、「購入型クラウドファンディングとは?2つのポイントを弁護士が解説!」を参照してください。

②寄付型

「寄付型」とは、プロジェクト実施者が資金提供者に対してリターンを与えることを予定していないタイプのクラウドファンディングのことです。

詳細については、「寄付型クラウドファンディングとは?くわしいやり方を弁護士が解説!」を参照してください。

③投資型

「投資型」とは、プロジェクト実施者が資金提供者に対して、プロジェクトの収益の一部をリターンとして提供するタイプのクラウドファンディングのことです。

このように、大きく分けると3つのタイプのクラウドファンディングがあります。最近では、クラウドファンディングの仕組みを提供するプラットフォームも増加しています。将来的には、エンジェル投資家やベンチャーキャピタルによる投資と同列に扱われるのではないかとも言われる注目すべき新たな資金調達手段です。

クラウドファンディングによる資金調達は、従来であれば金融機関の融資やベンチャーキャピタルの出資が難しかった事業計画でも、必要な資金が調達できる可能性があります。なぜなら、新たな事業の魅力を多くの人にアピールして広く賛同者を集めることができれば、たとえ1人あたりの金額が小さくても多額の資金が調達できるからです。

また、多くのプラットフォームでは、プロジェクトを公開して賛同者を募る段階で料金は発生しないので、自己資金の少ない起業家でも利用可能です。

(2)コンペティションへの参加

全国で、大小さまざまな種類の「ビジネスコンテスト(ビジコン)」が、開催されています。ビジネスのアイデアとプランはあるけれど、どこから始めたらいいかがわからないという人は、このビジネスコンテストを活用してみるのも一つの手です。

「ビジネスコンテスト」とは、学生から社会人まで広く応募可能なものが多く、自分のビジネスプランを発表し、コンテストで上位入賞者になると、事業資金やさまざまな起業サポートが受けられます。

例えば、2019年には東京都が主催する「TOKYO STARTUP GATEWAY」が開催されました。15歳から39歳までの個人を対象として、400文字でビジネスプランを書いて応募するというものです。最優秀者には賞金100万円が与えられ、都内で起業する場合にはさらに活動資金として100万円が提供されました。「TOKYO STARTUP GATEWAY」のWebサイトでは、募集要項やコンテストの通過者、結果発表などを見ることができます。

ビジネスのアイデア次第では、このような起業支援のコンペティションを活用することで、返済不要の資金を調達することも可能です。

8 小括

これから起業したい、あるいは起業したばかりという人にとって、どこからどのように資金を調達したらいいかというのは重要な問題です。

資金調達にはさまざまな方法がありますが、スタートアップのそれぞれの段階によって適しているものと適していないものがあります。創業前やスタートアップの初期においては、まだ実績も信用も乏しいため、資金調達できる方法に制限があります。

それぞれの資金調達の方法のメリットとデメリットをよく理解したうえで、自身の事業内容や規模に応じて、しっかりと資金調達の計画を立てることが必要になります。

9 まとめ

これまでの解説をまとめると、以下の通りです。

- 起業時に調達すべき資金は、会社設立費用+設備資金+運転資金+経営者の当面の生活費、の合計額である

- 資金調達の方法には、①出資②融資③補助金・助成金④個人としての借入⑤その他、の5つの種類がある

- 株式会社においては、出資と引き換えに株式(エクイティ)を得る

- 一般的に株主は株数に応じて経営に対する影響力を持つので、持株比率に注意が必要である

- 全額を自己資金でまかなうことは現実的ではない

- 社員持株制度とは、持株会を通して社員が自社の株を持つ制度だが、配当できる余裕のないスタートアップの資金調達には向いていない

- スタートアップに対する出資者には、ベンチャーキャピタル(VC)、コーポレートベンチャーキャピタル(CVC)、エンジェル投資家などがあるので、それぞれから調達するメリットとデメリットを理解する必要がある

- 銀行・信用金庫等の一般の金融機関からの融資は、実績や担保提供が求められることが多くスタートアップ初期には向いていない

- スタートアップが利用可能な融資としては、日本政策金融公庫の「新創業融資制度」・「マル経融資」、自治体が金融機関・信用保証協会と連携して実施している「制度融資」などがある

- 国や地方自治体、あるいは民間団体・民間企業などの補助金・助成金は返済不要であり、資金調達の1つの方法である

- 資金調達の1つの方法として、起業家個人が金融機関・消費者金融、親族・知人から資金を借り入れる方法もあるが、金利や借入の条件、リスクなどを十分に理解する必要がある

- クラウドファンディング(購入型・寄付型・投資型)を利用して資金調達をすることもできる。

- ビジネスのアイデア次第では、各種のビジネスコンテストなどを活用して資金調達することも可能である

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、企業法務を中心とした弁護士業務と、一橋大学大学院ソーシャル・データサイエンス研究科(M1)における研究の2軸で活動しています。 弁護士としては、IT・ゲーム・AI・FinTech分野を中心に、契約・利用規約、知的財産、個人情報保護、資金決済・金融規制、企業法務などを取り扱っています。 大学院では、法令工学を基盤として、法令データの構造化や生成AI・データサイエンスを活用した法情報処理に関する研究に取り組んでいます。