資金決済法が関わるビジネスは?4つのサービスを弁護士が徹底解説!

2020.06.26

はじめに

お金に関するルールを定めた「資金決済法」。

資金決済法は、様々な事業に対して規制・義務を設けていますが、自社サービスがその規制の対象となるのか、いまいちよくわからない人もいるかもしれません。

資金決済法では、一定の場合に登録や許可を受けることを求めるなど、細かくルールが定められており、ルールに違反した場合には、罰則を科される可能性もあります。

そこで今回は、資金決済法がどのようなビジネス・サービスにおいて関係してくるのか、そのポイントを弁護士がわかりやすく解説していきます。

1 資金決済法とビジネス

「資金決済法」とは、お金・決済などの取り扱いに関するルールや事業者が守るべきルールなどを定めた法律です。

資金決済法は、主に、暗号資産(仮想通貨)、前払式支払手段、そして、資金移動の3つを規制対象としています。

資金決済法が関わるビジネス・サービスとしては、以下のようなものが挙げられます。

- 暗号資産(仮想通貨)取引所

- アプリ内コイン

- 個人間送金サービス

- 投げ銭サービス

それぞれのビジネス・サービスについて、資金決済法がどのように規制しているのかを見ていきましょう。

2 暗号資産(仮想通貨)取引所

暗号資産(仮想通貨)取引所を運営する場合には、「暗号資産(仮想通貨)」に関する規制を押さえておく必要があります。

(1)暗号資産(仮想通貨)とは

「暗号資産(仮想通貨)」とは、インターネット上でやりとりのできる財産的価値のことをいいます。

資金決済法では、以下のように定義されています。

- 不特定の者に対して、代金の支払い等に使用できる

- 不特定の者を相手方として購入・売却できる財産的価値である

- 電子的に記録され、移転できる

- 法定通貨または法定通貨建資産(プリペイドカード等)ではない

これらの条件をすべて満たすものを「暗号資産(仮想通貨)」といいます。

(2)暗号資産(仮想通貨)交換業者への登録

暗号資産(仮想通貨)の売買・交換などを事業にする場合、暗号資産(仮想通貨)交換業への登録が必要です。

そのため、暗号資産取引所を運営する場合にも、「暗号資産(仮想通貨)交換業」への登録が必要になります。

ここでいう「暗号資産交換業」は、以下のいずれかを事業とすることをいいます。

- 暗号資産の売買または他の暗号資産との交換

- 上記の行為の媒介・取次・代理をすること

- ①②の行為に関して、利用者の金銭の管理をすること

- 他人のために暗号資産の管理をすること

なお、暗号資産の管理のみを行い、売買や交換を行わない「暗号資産カストディ業務」も、暗号資産交換業への登録が必要な業務の一つです。

暗号資産交換業者として登録を受けると、事業者には、主に以下のような規制・義務が課されます。

- 情報の安全管理義務

- 行為規制

- 監督規制

- 過剰な広告・勧誘に対する規制

例えば、利用者情報の漏えいや毀損などの防止や安全管理のための措置を講じなければならないとする「情報の安全管理義務」や暗号資産に関する説明や暗号資産交換業に係る契約内容の提供を義務付ける「利用者の保護等に関する措置」など、暗号資産交換業者として様々な措置を設ける必要があるのです。

3 アプリ内コイン

ゲームアプリなどを開発する場合、収益を出すために、アプリ内で使用できるコインやポイントを発行することがほとんどです。

このように、ゲームアプリ内で発行するコインやポイントを「前払式支払手段」といい、資金決済法の規制対象とされています。

「前払式支払手段」とは、商品やアイテムを手に入れるために、事前に対価を用いて手に入れたチケットやポイントのことをいいます。

具体的には、以下のすべてを満たすものは「前払式支払手段」にあたります。

- 金額などの財産的価値が、記載・記録されていること

- 対価に応じて発行されていること

- 商品購入やサービス提供を受けるとき等に使用できるものであること

アプリ内コインの場合、アプリで提供されるアイテムを手に入れるために、事前に購入したコインなど使って購入しているため、「前払式支払手段」に該当します。

そのほか、交通系電子マネーの「Suica」や商品券なども前払式支払手段にあたります。

前払式支払手段を発行している事業者には、主に以下のような規制が設けられています。

-

- ① 情報の提供義務

- ② 発行保証金の供託義務

①情報の提供義務

「情報の提供義務」とは、わかりやすいところに、事業者の名称や相談先を表示することを義務付けるものです。

たとえば、ゲーム内コインを発行するような場合、利用規約にそれらの情報を記載しておくことが一般的です。

一定の情報の提供を義務付けることにより、前払式支払手段を利用してトラブルに遭った一般消費者が迅速に対応を取ることができるようになります。

②発行保証金の供託義務

「発行保証金の供託義務」とは、毎年3月末か9月末の時点で前払式支払手段の未使用残高が1,000万円以上ある場合に課されるもので、この場合、事業者は最寄りの供託所(法務局など)に未使用残高の1/2のお金を預ける必要があります。

例えば、1コイン=100円という価格でコイン(前払式支払手段)を発行しているゲームについて考えてみましょう。

3月末か9月末の時点で、すでに変換済みでユーザーが利用していないコインが10万コイン(1,000万円分)以上あった場合、未使用残高が1,000万円を超えているため、発行保証金の供託義務が発生することになります。

もっとも、発行保証金の供託義務は、発行した前払式支払手段について「有効期限が6ヶ月を超える」場合に課されるものです。

そのため、有効期限を6ヶ月以内に定めたゲーム内コインは、前払式支払手段には当たるものの、供託義務は発生しません。

有効期限を設ける場合、利用規約に明記するなどの方法があります。

※詳しくは、「資金決済法の供託金って?支払義務の回避方法2つを弁護士が徹底解説」の記事で解説しています。参考にしてください。

4 個人間送金サービス

「個人間送金サービス」とは、アプリケーションやインターネット、コンピューターなどを通じて個人から個人へお金を送るサービスのことです。

例えば、LINE Payやメルカリなどでは、個人間送金サービスを展開しています。

この送金に関して、事業者が決済機能を導入するなどして介入し、一次的にお金を預かるような場合、「資金移動業」に該当する可能性があります。

ここでいう「資金移動業」とは、銀行等以外の事業者が、為替取引(現金以外の方法で決済を行うこと)を行うことを事業として行うことをいいます。

為替取引は、本来、銀行といった金融機関でしか扱うことができませんが、「資金移動業者」として登録を行えば、為替取引を行えるようになります。

なお、2020年3月に国会に提出された改正案によれば、今後、資金移動業については、扱う金額に応じて、高額類型、現行類型、そして、少額類型の3つの類型に分けられることになっています。

資金移動業者は、具体的に以下の図のような流れでお金のやり取りに介入します。

以上の図からもわかるように、個人間送金は、事業者を介して、現金以外の方法で決済(ユーザから販売店へのお金の移動)していることになるため、資金移動業にあたり、資金移動業者として登録を受ける必要があります。

個人間送金において、販売店が資金移動業者に依頼しているのは、「資金の移動」のみであるため、ユーザの販売店に対する支払義務は、販売店にお金が届いた時点で消滅することになります。

資金移動業者に登録すると、以下のような規制や義務を課されることになります。

- 履行保証金の保全義務

- 利用者の保護を図るための措置を講じる

- 苦情処理措置および紛争解決措置を講じる

例えば、「履行保証金の保全義務」とは、まだ送金途中で滞留している資金と同額以上の金額を保全する義務のことをいいます。

これは、事業者が倒産するなどした場合に、迅速に利用者に返金できるように事業者に課される義務の一つです。

保全方法としては、

- 最寄りの供託所(法務局など)に供託する

- 金融機関と保全契約を締結する

- 信託会社と信託契約を締結する

という3つの方法があり、事業者は、最低でも1,000万円を保全する必要があります。

このように、資金移動業者として登録すると、特に、スタートアップやベンチャー企業などにとっては、負担の大きい義務を課されることになります。

もっとも、資金移動業者として登録を受けずに、同様のサービスを行う方法があります。

具体的には、「収納代行」という方法があります。

「収納代行」とは、資金移動業と同様に、当事者間のお金のやりとりを仲介する事業です。身近なところでいうと、コンビニなどで支払う公共料金などが収納代行にあたります。

収納代行業は、以下のような点で資金移動業との間に違いがあります。

- 事業者に与えられている権限は、資金の受領権限であること

- 収納代行業者にお金を支払った時点で債務者の支払義務が消滅すること

両者にはこのような違いがあるため、これまでは収納代行は資金移動業にあたらないとされていました。

もっとも、近年、資金移動業への規制を回避する目的で「収納代行」の仕組みをとる事業者が多くなってきたため、今後収納代行業者についても、その一部に対し資金移動業の規制が及ぶ予定になっています。

収納代行として資金移動業と同様のサービスを提供する場合、一見して「資金移動業ではない」とわかるようなスキームを組む必要があります。

例えば、利用規約で支払義務が消滅するタイミングを明記するなどの方法がありますが、その際には、資金決済法の規制や資金移動業の定義などを正確に理解していることが必要になります。

そのため、こういったスキームや利用規約などを作成する際には、資金決済法に詳しい弁護士などに相談・依頼するのも選択肢の一つです。

※今後施行が予定されている資金移動業の類型や収納代行スキームについて詳しく知りたい方は「割勘アプリに規制が!資金決済法改正ポイント3つを法律案を基に解説」をご覧ください。

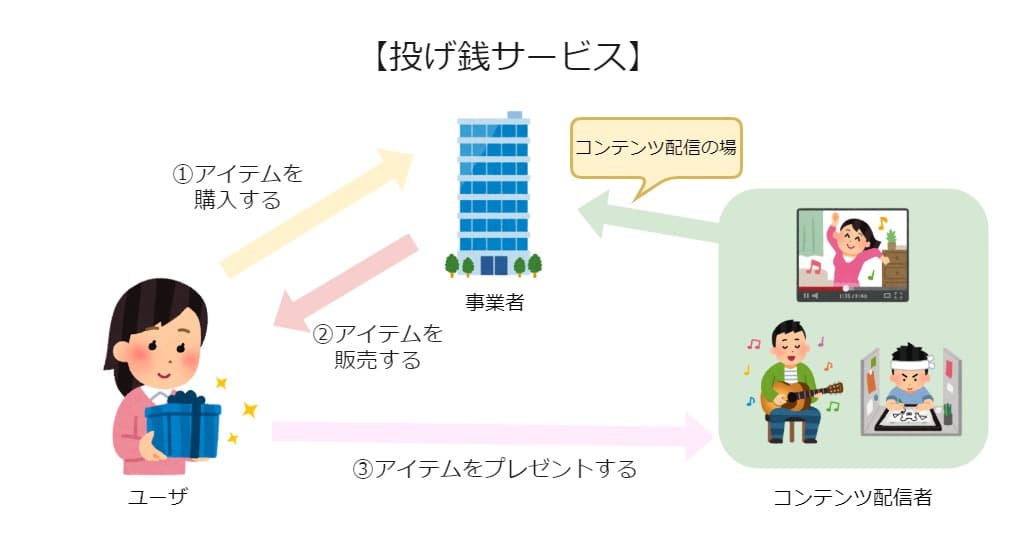

5 投げ銭サービス

「投げ銭サービス」とは、ユーザーが事業者からアイテムなどを購入し、コンテンツ配信者に対してそのアイテムをプレゼントするサービスのことです。

投げ銭サービスでは、以下のようにサービスが提供されています。

たとえば、とある投げ銭サービスにおいて、ユーザーからコンテンツ配信者に贈られたアイテムを、コンテンツ配信者が現金に換金できる仕組みを導入しているとしましょう。

この場合における投げ銭サービスは、現金を使わずにアイテムという形で、コンテンツ配信者に対し送金を行っているといえるため、「為替取引」に該当します。

そのため、現金への換金機能がある投げ銭サービスを行う場合は、資金移動業者として登録を受ける必要があります。

他方で、インターネットショッピングなどで利用できるポイント(現金に換金不可)をプレゼントする仕組みをとっている投げ銭サービスについて考えてみましょう。

この場合、ユーザーとコンテンツ配信者の間でやりとりされているのは、現金に換金することができないポイントです。

そうすると、ここでいう投げ銭サービスでは、ポイントの移動が行われているにすぎないため、「為替取引」には当たらず、資金移動業にあたりません。

もっとも、このポイントは「前払式支払手段」に該当するため、前払式支払手段発行者として内閣総理大臣の登録を受ける必要があります。

以上のように、投げ銭サービスの場合、換金機能があるかないかによって、事業者に課される規制が異なります。

※投げ銭サービスについて詳しく知りたい方は「投げ銭サービスに関する法律問題を2つの回避スキームとともに解説」をご覧ください。

6 小括

資金決済法が関係するビジネス・サービスは多種多様です。

暗号資産(仮想通貨)を扱う事業や為替取引を行う事業などを行うときは、あらかじめ資金決済法上のルールや規制を確認・理解することが必要不可欠です。

十分に理解していないまま、サービスなどを開始してしまうと、場合によっては、罰則を受けることになる可能性もあるため、注意が必要です。

法律のことはよくわからないという事業者は、弁護士へ相談・依頼することも一つの選択肢です。

7 まとめ

これまでの解説をまとめると、以下の通りです。

- 「資金決済法」とは、お金に関するやりとりや決済のルールなどについて定めた法律である

- 暗号資産取引所を運営するときは、「暗号資産交換業」の登録を受ける必要がある

- アプリ内コインは、「前払式支払手段」に該当する

- アプリ内コインを発行している事業者には、①情報の提供義務、②発行保証金の供託義務などの義務が課される

- フリマアプリなどの個人間送金サービスは「資金移動業」に当たる可能性が高い

- 資金移動業は、金融機関以外の事業者が、100万円までの為替取引を行うもので、「資金移動業者」として登録を受ける必要がある

- 投げ銭サービスは、プレゼントするアイテムの性質などにより、資金移動業もしくは前払式支払手段の規制を課される可能性が高い

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

IT・EC・金融(暗号資産・資金決済・投資業)分野を中心に、スタートアップから中小企業、上場企業までの「社長の懐刀」として、契約・規約整備、事業スキーム設計、当局対応まで一気通貫でサポートしています。 法律とビジネス、データサイエンスの視点を掛け合わせ、現場の意思決定を実務的に支えることを重視しています。 【経歴】 2006年 弁護士登録。複数の法律事務所で、訴訟・紛争案件を中心に企業法務を担当。 2015年~2016年 知的財産権法を専門とする米国ジョージ・ワシントン大学ロースクールに留学し、Intellectual Property Law LL.M. を取得。コンピューター・ソフトウェア産業における知的財産保護・契約法を研究。 2016年~2017年 証券会社の社内弁護士として、当時法制化が始まった仮想通貨交換業(現・暗号資産交換業)の法令遵守等責任者として登録申請業務に従事。 その後、独立し、海外大手企業を含む複数の暗号資産交換業者、金融商品取引業(投資顧問業)、資金決済関連事業者の顧問業務を担当。 2020年8月 トップコート国際法律事務所に参画し、スタートアップから上場企業まで幅広い事業の法律顧問として、IT・EC・フィンテック分野の契約・スキーム設計を手掛ける。 2023年5月 コネクテッドコマース株式会社 取締役CLO就任。EC・小売の現場とマーケティングに関わりながら、生成AIの活用も含めたコンサルティング業務に取り組む。 2025年2月 中小企業診断士試験合格。同年5月、中小企業診断士登録。 2025年9月 一橋大学大学院ソーシャル・データサイエンス研究科(博士前期課程)合格。