ソーシャルレンディングの4つの法律規制と問題点を弁護士が徹底解説

2018.08.27

はじめに

近年とても注目を集めているソーシャルレンディング。有名なものとしてはmaneoや、2017年に業務停止命令を受けたみんなのクレジットなどがあります。

もっとも、ネット上で検索してみると、「リスクがある」、「怪しい」などといったネガティブなワードも並んでおり、なんだか不安でいま一歩踏み出せないという方も多いのではないでしょうか。

そこで今回は、ソーシャルレンディングとは何か、また、その仕組み、メリット・デメリット、法律上の問題点などを、

- レンダー(お金を貸す人)

- ソーシャルレンディング事業者

- ボロワー(お金を借りる人)

の3つの視点からわかりやすく解説していきます。

1 ソーシャルレンディングとは

「ソーシャルレンディング」とは、プラットフォームを運営する事業者がボロワーとレンダーをインターネット上で結び付け、お金の貸し借りをする仕組みのことをいいます。「ボロワー」とはお金を借りたい人や企業のことをいい、「レンダー」とはお金を貸したい人のことをいいます。

ソーシャルレンディングの特徴の1つとして、銀行が行っているような貸付とは違い、ボロワーのニーズに応じて直接多くのレンダーが集まってくるということがあります。ソーシャルレンディング事業者による審査もわりと緩やかなため、銀行や消費者金融では融資してもらえないボロワーであっても、ソーシャルレンディングでなら借入れできる可能性が高く、レンダーにとっても、使わずに余っている資産を気軽に運用することができる、というメリットがあります。

同じようにインターネットを通じてお金を集める仕組みとして「クラウドファンディング」がありますが、ソーシャルレンディングとは「貸付型クラウドファンディング」を意味します。つまり、ソーシャルレンディングはクラウドファンディングの一種ということになります。

※クラウドファンディングについて詳しく知りたい方は「クラウドファンディングの法律規制とは?3つのポイントを徹底解説!」をご参照ください。

2 ソーシャルレンディングの仕組み

次に、ソーシャルレンディングの仕組みについて解説します。以下の図を見ながら解説を読んでみてください。

「ソーシャルレンディング」は、ボロワー(お金を借りたい人)とレンダー(お金を貸したい人)をインターネット上で結び付けるサービスのことをいいます。

その流れとしては、まず、①サービス事業者は複数の個人投資家からお金を集めます。

②そのお金を元手に、事業者は、融資を希望する企業に貸付けます。

寄付ではないので、③お金を借りた企業はもちろん返済をしなければいけません。月々の返済額に、一定の利息を上乗せして返済します。

そして、④事業者は、この上乗せされた利息分を個人投資家とで分け合うことで、利益を得ることができ、個人投資家は資産を増やすことができます。

ここでポイントとなるのは、「レンダー(個人投資家)は、ボロワー(企業)に直接お金を貸しているわけではない」ということです。その意味で、海外などでみられる、ユーザー間で直でお金の貸し借りを可能にする「P2Pレンディング」とは異なります。

レンダーは、ソーシャルレンディング事業者が運営するファンド(=投資家から集めたお金を事業や運用に回し、利益を生み出す仕組み)に「投資」をしているに過ぎず、実際にボロワーに「貸付け」をしているのはソーシャルレンディング事業者ということになります。

このように回りくどい方法をとっているのは、貸金業法という法律の規制があるからです(この点については「4 法律規制」で詳しく解説します。)。

3 ソーシャルレンディングのメリット・デメリット(リスク)

次に、ソーシャルレンディングのメリット・デメリット(リスク)や問題点について、レンダーとボロワーのそれぞれの立場からみていきましょう。

(1)レンダーのメリット・デメリット(リスク)

①メリット

レンダーのメリットとして考えられるのは、以下の4点です。

-

- Ⅰ.利回りが良い

-

- Ⅱ.元本減少のリスクがほぼ無い

-

- Ⅲ.予備知識や運用の手間がいらない

- Ⅳ.少額、短期での運用が可能

それぞれのメリットについて、簡単に見ていきましょう。

Ⅰ.利回りが良い

ソーシャルレンディングの最大の魅力といえば利回りの高さです。

サービス事業者によって違いはありますが、2017年の業界平均利回りは約8%となっており、最大利回り14.5%といったように高い利回りを売りにしている案件もありました。

Ⅱ.元本減少のリスクがほぼ無い

ソーシャルレンディングでは、融資先のボロワーとの間で貸し倒れ(=貸付金などの債権が、倒産などの理由で回収できず損失となること)を起こさない限り、投資した元本が減少することはほぼありません。

このため、投資初心者であっても気軽に投資をすることができます。

Ⅲ.予備知識や運用の手間がいらない

ソーシャルレンディングは、株やFXに比べると難しい予備知識はほとんどいりません。

また、いったん投資をしさえすれば、あとは運用期間が終わるのを待つだけで勝手に分配金が入ってくるため、管理の必要性もほぼなく、忙しい人にもおススメの投資方法ということがいえます。

Ⅳ.少額、短期での運用が可能

ほとんどのサービスで、最低1万円からの投資が可能となっています。

また、運用期間は3か月から1年に設定されている場合が多いため、お試し感覚で気軽に投資にチャレンジすることができます。

②デメリット(リスク)

他方で、レンダーのデメリットとして考えられるのは、以下の5点です。

-

- Ⅰ.貸し倒れや債務不履行によって元本が減少してしまう

-

- Ⅱ.投資期間中にキャンセルできない

-

- Ⅲ.早期償還や延滞の可能性がある

-

- Ⅳ.投資先のリスクを判断できない

- Ⅴ.事業者のサービス停止のリスク

それぞれのデメリットについて、簡単に見ていきましょう。

Ⅰ.貸し倒れや債務不履行によって元本が減少してしまう

ソーシャルレンディングで一番懸念されるリスクは、ボロワーの貸し倒れです。

お金を借りたボロワーが業績悪化などの理由により返済できなくなった場合、投資家の元本も全部または一部が返ってこないかもしれないというリスクが生じます。

現在は貸し倒れの件数自体そこまで多くはないですが、一定の確率で貸し倒れは発生するものと考えておいた方が賢明です。

Ⅱ.投資期間中にキャンセルできない

一度投資すると、運用期間中は基本的に資金がロックされるため、原則として途中解約することはできません。

運用期間中に資金が急遽必要となった場合でも、期間終了まで待たなければならないため、余裕のある範囲内で投資をするようにしましょう。

Ⅲ.早期償還や延滞の可能性がある

ボロワーが予定よりも早く全額返済してくる場合や、逆に返済日の延期を希望する可能性があります。

こういった運用期間の変更はよくあることなので、あらかじめよく理解したうえで資金繰りなどの計画を立てることが必要です。

Ⅳ.投資先のリスクを判断できない

後で詳しく説明しますが、レンダーから見て、「自分のお金がどのボロワーに貸付けられたのか」が分かってしまうと、レンダー自身が貸金業を行っているとみなされてしまい、無許可の場合は貸金業法違反となってしまいます。

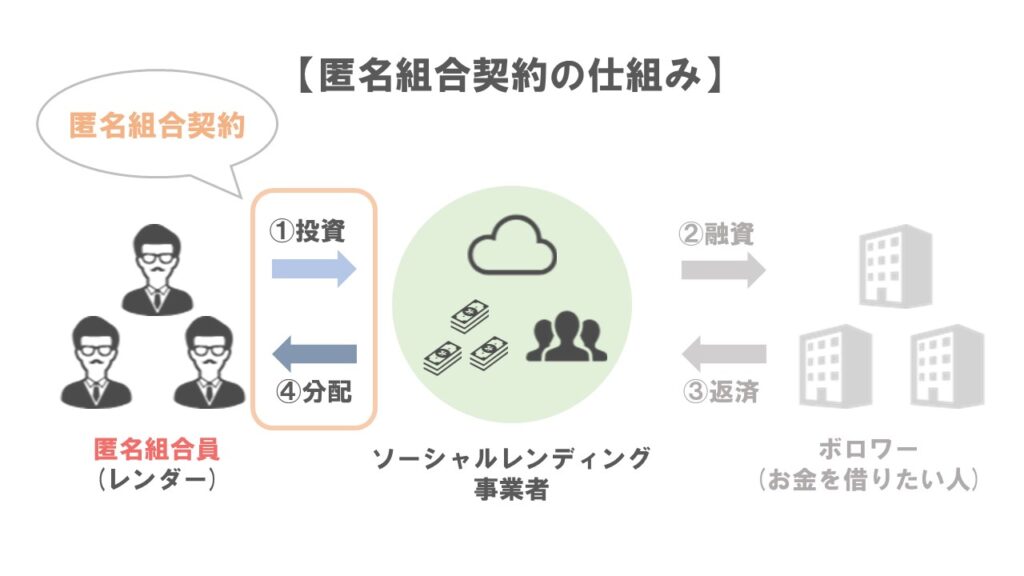

これを回避するため、レンダーとソーシャルレンディング事業者の間では「匿名組合契約」を締結しています。

「匿名組合契約」とは、①匿名組合員(=レンダー)がサービス事業者に出資し、②その資金を元手にサービス事業者は営業などを行い、③それによって生まれた利益を匿名組合員(=レンダー)に分配する仕組みのことをいいます。

もっとも、本来であればレンダー側のみが匿名であることを意味する匿名組合契約ですが、ソーシャルレンディングの場合は、貸付先であるボロワー側についても匿名化されています。理由については先ほど説明したとおり、レンダーにおいて、ボロワーの情報を公開された状態だと、貸金業法にひっかかってしまうおそれが高いからです。

実際、規制当局は、「借り手企業が単一で、企業の詳細が公開されていた場合、実質的には投資家が借り手企業に1対1で貸付を行っていることと同様である」としています。

そのため、レンダーはボロワーの情報について詳しく知ることができず、投資に関する判断はすべてソーシャルレンディング事業者に委ねることになります。

この点については、「融資先の匿名化」を悪用する事業者の参入にもつながる可能性がある、と業界内でも問題視されているため、投資するときには慎重な判断が必要です。

Ⅴ.事業者のサービス停止のリスク

ソーシャルレンディングは比較的新しい仕組みなので、運営する事業者についてもまだまだ規模の小さい企業が多く、経営状態が万全とはいえない部分もあります。そのため、経営悪化による倒産や、行政処分を受けてサービスそのものを停止してしまう可能性もあります。

クラウドファンディングサイトの「みんなのクレジット」は、年利14.5%という高利回りを謳って投資家を集めていましたが、不正と疑われる融資や不十分な運営体制が発覚し2017年に行政処分を受けています。具体的な問題点として挙げられているのは、現状知る限り、以下のようなものがあります。

- 集めた資金の一部を経営者が流用し、個人的な借金返済に充てていた

- 担保ありと謳っていた案件が、実際には担保無しだった

- 債務超過に陥っている会社に融資していた

- 分散投資のように見せかけ、実はほぼすべてをグループ会社などの一部の会社に貸し付けていた

- 投資家から集めた資金を別の案件の分配金に充てていた

- グループ内で自転車操業が行われていた

みんなのクレジットは1ヶ月間の業務停止命令をうけ、投資家への未償還金は31億円に上りました。結局投資家への償還はほとんど行われないまま、未だ解決に至っていない事案です。

このような事態を想定し、投資の際には複数のサービスに分散投資することをお勧めします。

(2)ボロワーのメリット・デメリット(リスク)

①メリット

ボロワーのメリットとして考えられるのは、以下の3点です。

-

- Ⅰ.低金利での借入れが可能

-

- Ⅱ.柔軟な審査が可能

- Ⅲ.融資までの審査期間が短い

それぞれのメリットについて、簡単に見ていきましょう。

Ⅰ.低金利での借入れが可能

起業して間もない会社やベンチャー企業などは、銀行の融資基準をみたせないため、ノンバンク(融資のみを行う金融機関)などから年利15~20%で融資を受けるほかありません。

ですが、ソーシャルレンディングを利用して融資を受ければ、低い利率での借入れが可能になります。

Ⅱ.柔軟な審査が可能

ソーシャルレンディング事業者は、ボロワーが本当に返済可能なのか、という点について慎重に審査をします。もっとも、前期が赤字だったから絶対に融資を受けられない、というようなことはありません。

融資審査は厳密に行いますが、銀行のように型にはまった審査はしない傾向にあるため、本質的に返済が可能かどうかという点が判断のポイントになります。

Ⅲ.融資までの審査期間が短い

銀行の場合は融資までの審査期間に1~2か月要しますが、ソーシャルレンディングの場合は数日で融資の実行が可能となっています。

そのため、短期資金についてはソーシャルレンディングで、という考えが浸透してきているようです。

②デメリット(リスク)

他方で、ボロワーのデメリットとして考えられるのは、以下の2点です。

-

- Ⅰ.銀行に比べると金利が高い

- Ⅱ.審査をクリアする必要がある

それぞれのデメリットについて、簡単に見ていきましょう。

Ⅰ.銀行に比べると金利が高い

ソーシャルレンディングの利回りはだいたい5~10%ほどですが、ボロワーは当然にその負担をしなければなりません。

ベンチャー企業が銀行で融資をうける場合の一般的な金利が0.9~3.5%なので、それに比べると非常に高い金利となってしまいます。

Ⅱ.審査をクリアする必要がある

いくら銀行に比べて審査が通りやすいといっても、最低水準の審査はクリアしていなければなりません。そのため、中には審査が厳しいと感じるボロワーもいるかもしれません。

以上がレンダー・ボロワーそれぞれにおけるメリット・デメリット(リスク)です。

ソーシャルレンディングは、一見すると簡単に投資が始められる、また、簡単にお金を借りることができると思いがちですが、その裏にあるデメリット(リスク)についてもしっかりと理解することが必要です。

4 法律規制

ソーシャルレンディングのメリット・デメリット(リスク)が分かったところで、次に、レンダー・ソーシャルレンディング事業者・ボロワーの各自にどのような法律規制があるのかをみていきましょう。

(1)レンダー

ソーシャルレンディングにおいて、ボロワーに直接お金を貸しているのはソーシャルレンディング事業者であって、レンダーは事業者の運営するファンドに「投資」しているに過ぎません。

この点について「なぜそんな面倒なことをしているの?お金を持っている人が直接貸してあげればいいじゃない。」と思った方もいるかもしれません。

これにはもちろん理由があります。先ほども簡単に解説しましたが、誰かにお金を貸す場合には「貸金業法」という法律の規制があり、「貸金業者」として登録を受けることが必要になってきます。

「貸金業」とは、その名の通り、消費者や事業者にお金を貸す事業のことをいいます。具体的には①金銭の貸付けを、②業として行う場合に貸金業者の登録が必要になります。

「業として」とは、一定期間、反復・継続して事業(貸金業)を営むことをいいます。ですが、反復・継続の意思があれば1回限りの行為であっても「業として行う」ものにあたると考えられています。

そのため、レンダーが資産運用のために何度も・継続的にボロワーにお金を貸そうとした場合、この2つの要件をみたすことになり、「貸金業者」として登録を受けなければなりません。

ただし、登録を受けるためには資産が5,000万円以上であることや、貸付業の実務経験があることが必要であり、なかなかハードルが高いものとなっています。そうすると、「こんなに面倒くさいならお金貸すのやっぱりやーめた!」と考えるレンダーが大半を占め、ソーシャルレンディングサービスが成り立ちません。

そこで、ソーシャルレンディング事業者がレンダーとボロワーの間に入り、両者を「仲介」することで、こういった面倒な問題をクリアしているのです。

もっとも、このスキームの場合、レンダーは貸金業の登録は不要ですが、ソーシャルレンディング事業者は、ボロワーにお金を貸付けるために貸金業者として登録を受ける必要があります。

(2)ソーシャルレンディング事業者

ソーシャルレンディング事業者は、以下に挙げた4つの法律規制を受けます。

- 貸金業法による規制

- 利息に関する規制

- 金融商品取引法による規制

- 犯罪収益移転防止法による規制

以下で順番にみていきましょう。

①貸金業法による規制

貸金業法は、

- 金銭の貸付けを

- 業として行う

場合には「貸金業者」にあたり、貸金業者として登録を受けなければならないと定めています。

この点、ソーシャルレンディング事業者は、ボロワーに対して何度も継続してお金を貸し付けるため、この2つの要件をみたします。そのため、「貸金業者」として登録を受ける必要があります。

②利息に関する規制

ソーシャルレンディングサービスは、ボロワーが支払う利息を事業者とレンダーで分けあう仕組みになっています。この「利息」については、いくつかの規制があります。

まず、利息制限法では、お金の貸し借りに関し、利息の上限を以下のように定めています。

以上で定められている利率を超えた利息は、超えた分についてのみ無効となります。

貸金業法においても、貸金業者が年109.5%を超える利息で貸付をした場合には、利息の部分だけでなく、お金を貸す契約自体が無効になると定められています。

また、出資法により、法律で規定された利率を超える利息を受け取ったり支払いを要求した場合、

- 最大5年の懲役

- 最大1000万円の罰金

のどちらか、もしくは両方が科せられる可能性があります。

さらに、法人に対しては

- 最大1億円の罰金

が科せられる可能性があります。

なお、ソーシャルレンディング事業者などの「貸金業者」については、年20%の利息が上限となっています。

このように、誰かにお金を貸そうとするときには、債務者(=ボロワー)を守ることを目的とした様々なルールがあります。このルールを無視した内容で契約をしないよう、注意が必要です。

③金融商品取引法による規制

ソーシャルレンディングでは、ボロワーへの融資の元手として、事業者がレンダーからお金を集めます。

この「お金を集める」という行為については、「金融商品取引法」による規制があります。具体的には、事業者は金融商品取引法上の「第2種金融商品取引業の登録」を受けなければなりません。

「第2種金融商品取引業」とは、資金調達やその勧誘を業務内容とする事業のことをいいます。

この点、ソーシャルレンディング事業者は、ソーシャルレンディングサービスというプラットフォームを通じて、レンダーに対し資金調達の勧誘を行っているため、「第2種金融商品取引業」にあたります。

「第2種金融商品取引業の登録」を受けるためには、会社の資本金が原則として1000万円必要であったり、業務内容に見合った経験・能力がある人が確保されている必要があるなど、なかなかハードルの高いものとなっています。

もっとも、登録を受けることが難しいからといって無登録で第2種金融商品取引業を行った場合には、

- 最大5年の懲役

という刑事罰が科される可能性があります。

④犯罪収益移転防止法の規制

「犯罪収益移転防止法(通称:マネーロンダリング防止法)」は、犯罪によって得られた利益の移転を防ぐために作られたもので、金融機関などの特定事業者に対し、顧客が本人と一致しているかを確認することなどを義務付けた法律です。

ソーシャルレンディング事業者は「特定事業者」にあたるため、お金のやり取りをする際には、レンダーとボロワーに対して本人確認をする必要があります。

また、本人確認とは別に、確認記録や取引記録を作成したうえで保存しなければなりません。

これらの義務に違反した場合、

- 最大2年の懲役

- 最大300万円の罰金

のどちらか、もしくは両方が科せられる可能性があります。

以上が、ソーシャルレンディング事業者に対する法律規制です。レンダーやボロワーに比べると規制が多いので、これらに違反しないよう注意が必要です。

(3)ボロワー

ボロワーについては、直接的に受ける法律規制はありません。

ただし、ソーシャルレンディング事業者に対する返済義務や利息の支払い義務があるため、これを怠った場合には、強制執行により財産を持っていかれてしまう可能性があります。

5 小括

レンダーから見れば少額で手軽に投資することができ、ボロワーとしてもソーシャルレンディングを利用すれば、銀行に比べ融資を受けやすいということがいえます。

ただし、メリットの裏にはデメリット(リスク)ももちろんあります。これらをきちんと理解したうえで、上手にソーシャルレンディングを利用しましょう。

6 まとめ

これまでの解説をまとめると、以下のようになります。

- 「ソーシャルレンディング」とは、ボロワー(お金を借りたい人や企業)とレンダー(お金を貸したい人)を、サービスを行う事業者がインターネット上で結び付けるもの

- レンダー(個人投資家)は、ボロワー(企業)に直接お金を貸しているわけではない

- ソーシャルレンディングのメリット・デメリット(リスク)をしっかりと理解しておくこと

- レンダーは、ソーシャルレンディング事業者との間で特殊な「匿名組合契約」を結び、貸金業法違反とならないようにしている

- ソーシャルレンディング事業者が守るべき法律規制には、①貸金業法、②利息に関する法律、③金融商品取引法、④犯罪収益移転防止法がある

- ボロワーに対する直接的な法律規制は特にないが、ソーシャルレンディング事業者との間に発生した義務はきちんと履行しなければならない

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

現在は、弁護士としての企業顧問と、大学院での研究という2軸の活動をしています。 弁護士としては、IT・ゲーム・フィンテック領域を中心とした企業法務をサービスの中心としています。 大学院では、一橋大学ソーシャル・データサイエンス研究科(M1)において、法令工学に基づいて処理済みのデータを計量統計的に処理する研究しています。 証券会社の社内弁護士として、暗号資産交換業の法制化初期に、登録申請やコンプライアンス体制の整備に従事し、独立後も国内外の暗号資産交換業者、投資助言・代理業者、資金決済関連事業者の顧問業務を担当し、許認可・当局対応から契約、社内規程、サービス設計まで幅広く支援してきました。 ゲーム・デジタルコンテンツ、AI・データ分野では、開発・運営に関する契約、利用規約、著作権、個人情報保護、データの取得・利用条件、課金・サービス提供スキームなどを取り扱っています。また、日常的な契約・会社法務、資本政策、資金調達、株主・役員関係、紛争対応など、企業の成長段階に応じたジェネラル・コーポレート業務にも対応しています。 また、中小企業診断士として、財務分析、事業計画、資金繰り、融資・エクイティを含む資金調達の検討にも関与しています。法的な可否やリスクを指摘するだけでなく、事業性、財務、オペレーションを踏まえた実行可能な選択肢を示し、契約、規程、業務フローに落とし込むことを重視しています。 【経歴】 2006年 弁護士登録。複数の法律事務所において、企業間紛争、訴訟その他の企業法務に従事。 2015年~2016年 米国ジョージ・ワシントン大学ロースクールに留学し、Intellectual Property Law LL.M.を取得。コンピュータ・ソフトウェア産業における知的財産保護、著作権、ライセンス及び契約法を研究。 2016年~2017年 証券会社の社内弁護士として、法制化初期の仮想通貨交換業、現在の暗号資産交換業に関する登録申請及びコンプライアンス体制の整備に従事。 独立後、海外大手企業を含む複数の暗号資産交換業者、金融商品取引業者(投資助言・代理業)、資金決済関連事業者の顧問業務を担当。許認可・当局対応、契約・規約、社内規程、事業スキームの設計などを支援。